English

English Espanhol

EspanholComitê faz nova revisão e prevê juros de 6,25% para 2018

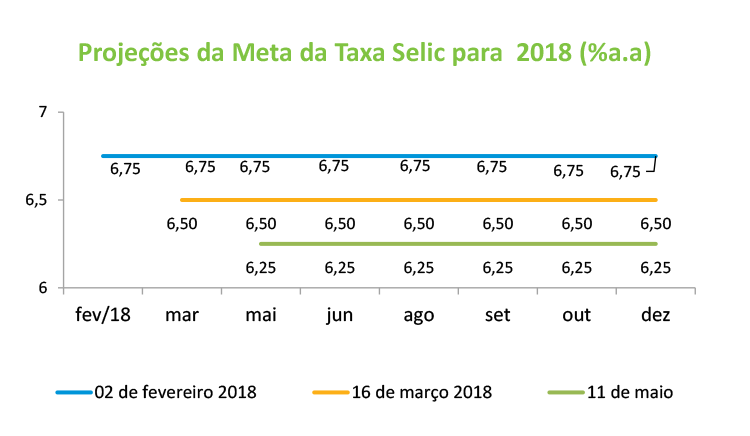

Na última reunião do Comitê de Acompanhamento Macroeconômico da ANBIMA, realizada em 11 de maio de 2018, os economistas do grupo apontaram que esperam redução de 25 pontos base dos juros em abril, com a mediana permanecendo em 6,25% até o final do ano. A maior parte dos economistas ressaltou que a recente desvalorização do Real não deve interromper a queda de 25 pontos base na reunião de maio do Copom, pois mesmo após a mudança de patamar na taxa de câmbio, o Banco Central manteve a sinalização de queda na Meta da taxa Selic.

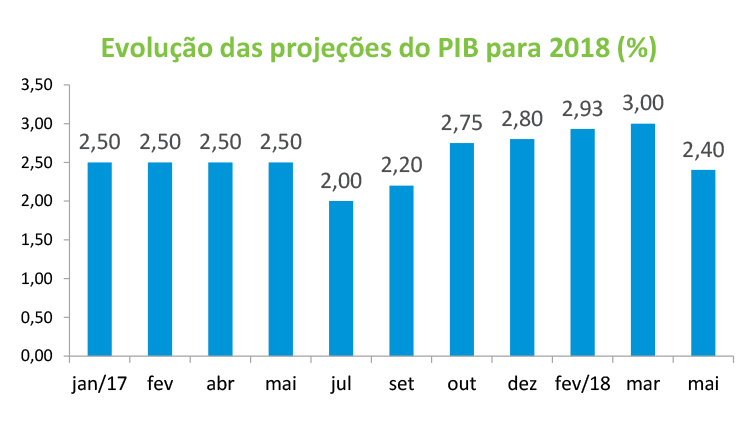

Para o Comitê, a trajetória da economia no primeiro trimestre, muito abaixo do previsto, vem provocando reavaliações para baixo no cenário de crescimento para 2018. Em relação à reunião de março, a previsão do PIB foi revisada de 3,0% para 2,4%. É a primeira queda na estimativa do PIB desde julho do ano passado. A máxima e mínima registradas situaram-se entre 2,0% e 3,3%, refletindo as incertezas quanto à capacidade de recuperação neste ano.

Política Monetária

Em relação à política monetária, o Comitê espera uma redução de 25 pontos base dos juros em abril, com a mediana permanecendo em 6,25% até o final do ano. Da mesma forma como ocorreu nas reuniões de fevereiro e março, a revisão para baixo da projeção de juros decorreu dos resultados da inflação abaixo do previsto para o primeiro trimestre e da sinalização do Banco Central indicando a disposição de cortes adicionais na meta da Taxa Selic.

Para o final do ano, a mínima e a máxima previstas estão entre 6,00% e 6,50%, o que mostra que houve uma redução relevante do dissenso entre os participantes do Comitê quanto ao nível e a trajetória dos juros em 2018. Em março, a máxima e mínima foram de 6,0% e 7,25%.

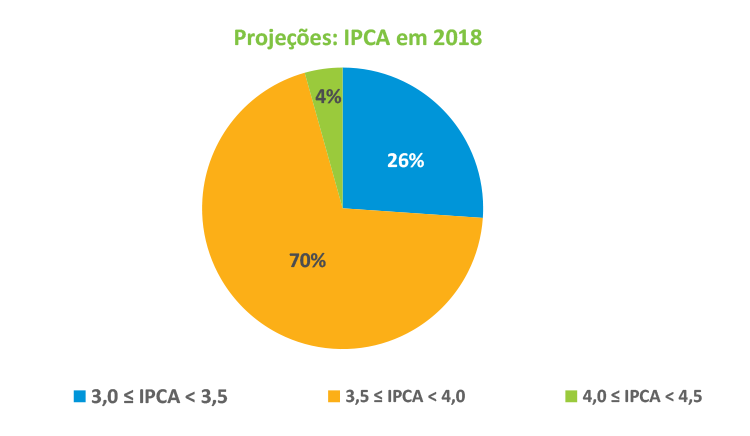

Na comparação com a reunião anterior, a mediana da projeção para o IPCA de 2018 manteve-se em 3,6%. A maior parte das estimativas concentrou-se entre 3,5% e 4,0%, com 70% das apostas contra 87% em marco. As projeções situadas entre 4,0% e 4,5% corresponderam a apenas 4% das previsões. A mínima e a máxima previstas para este ano foram de 3,0% e 4,1%, respectivamente.

A maior parte dos economistas ressaltou que a recente desvalorização do Real não deve interromper a queda de 25 pontos base na reunião de maio do Copom, pois mesmo após a mudança de patamar na taxa de câmbio, o Banco Central manteve a sinalização de queda na Meta da taxa Selic.

Para os analistas, não há contradição da Autoridade Monetária reduzir os juros e intervir no mercado de câmbio para segurar a cotação R$/US$ , pois a atuação do Banco Central serviu mais como uma sinalização de que os swaps cambiais podem voltar a ser utilizados caso a desvalorização da moeda doméstica atinja níveis que comprometam o balanço de pagamentos. Até o momento, a trajetória da taxa de câmbio vem respondendo às mudanças do quadro externo e ao mecanismo de transmissão da desvalorização cambial para a inflação doméstica – processo conhecido como pass-through – e deve ter efeitos limitados em função do baixo dinamismo da economia.

Diante do atual nível de ociosidade da economia e da trajetória da inflação, o Comitê acredita que há possibilidade que ocorram novas reduções dos juros caso a recuperação do nível de atividade se mantenha em ritmo abaixo do esperado. O mais provável, entretanto, é que o Banco Central interrompa o ciclo de queda da Meta da Taxa Selic na reunião de maio e observe os efeitos defasados da redução dos juros na economia nos próximos meses.

Cenário Externo

No debate sobre o cenário externo, os economistas avaliaram que a recuperação da economia norte americana e a trajetória da inflação próxima a 2% reforçam as apostas para que o FED realize quatro elevações nas taxas de juros ainda este ano. Para o Comitê, este quadro inaugura um ambiente menos favorável aos mercados emergentes, com a provável manutenção de um dólar mais valorizado frente às demais moedas. Além disso, crises simultâneas na Argentina, Turquia, África do Sul e Brasil podem piorar a percepção do investidor quanto às condições econômicas dos países deste grupo, elevando a aversão ao risco e reduzindo os investimentos para aquelas regiões.

Foi ressaltado pelo Comitê que existe a possibilidade dos recentes aumentos nos preços do petróleo reduzirem a renda disponível, o que pode comprometer o crescimento norte-americano no curto e médio prazo, assim como dos emergentes, principalmente se a cotação internacional ultrapassar o patamar dos US$ 80,00.

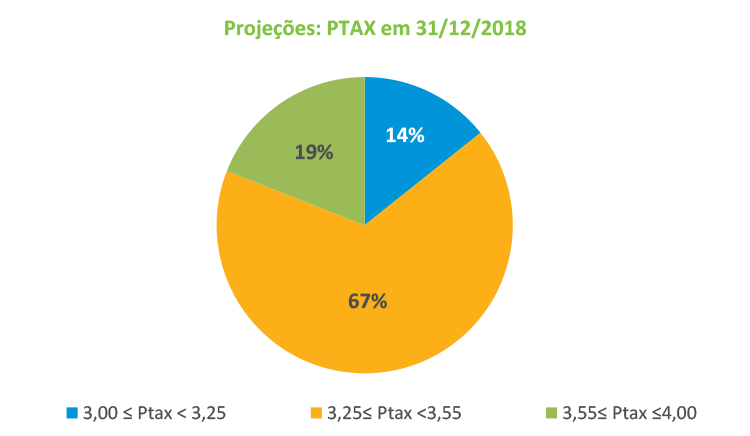

Em relação à taxa de câmbio, o Comitê elevou a mediana da projeção para o final do ano de R$ 3,27 para R$ 3,50 o que corresponderia a uma desvalorização de 5,80% da moeda doméstica em 2018. O intervalo entre R$ 3,00 e R$ 3,25 concentrou 14% das apostas, enquanto 67% das estimativas restantes situaram-se entre R$ 3,25 e R$ 3,55. A mínima e a máxima registradas foram de R$3,00 e R$3,75.

Por fim, foi lembrado pelos analistas que não cabe nenhum tipo de comparação do período atual com as crises cambiais brasileiras ocorridas no passado. Atualmente existem mais instrumentos para lidar com a desvalorização da moeda doméstica, principalmente o elevado nível das reservas internacionais, a disponibilidade de utilizar swaps no segmento cambial para limitar variações expressivas do câmbio, resultados positivos no Balanço de Pagamentos e inflação no nível mais baixo da sua história.

Atividade Econômica

Para o Comitê, a trajetória da economia no primeiro trimestre, muito abaixo do previsto, vem provocando reavaliações para baixo no cenário de crescimento para 2018. Em relação à reunião de março, a previsão do PIB foi revisada de 3,0% para 2,4%. É a primeira queda da estimativa do PIB desde julho do ano passado. A máxima e mínima registradas situaram-se entre 2,0% e 3,3%, refletindo as incertezas quanto à capacidade de recuperação neste ano.

Na visão dos analistas, uma melhora na recuperação de setores mais sensíveis às reduções das taxas de juros como, por exemplo, o da produção de veículos, vem ocorrendo em contraponto ao fraco desempenho dos segmentos que dependem da renda, como o setor de serviços. Este quadro está em linha com o baixo dinamismo do mercado de trabalho, refletido nas taxas de desemprego, que continuam bastante elevadas. A postura de maior precaução do consumidor após três anos de recessão também pode estar contribuindo para a demora da recuperação da economia.

Entretanto, há um pequeno grupo de analistas que acredita que um crescimento de maior fôlego ainda é factível. Mesmo no primeiro trimestre, quando os resultados foram fracos, observou-se uma melhor performance da demanda em relação à oferta, o que sugere a ocorrência de possíveis ajustes nos estoques das empresas. Além disso, os primeiros resultados dos indicadores de abril apresentaram uma melhora na margem em relação aos meses anteriores, o que pode resultar em um ritmo mais forte de crescimento no segundo trimestre.

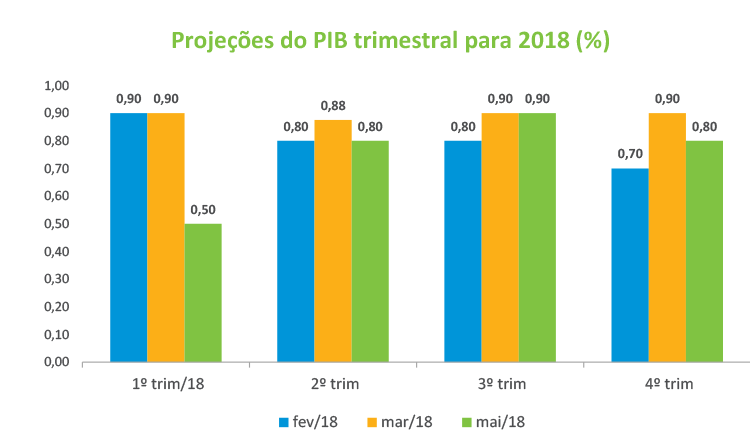

Em relação à reunião de maio, a mediana da projeção do PIB para o primeiro trimestre foi revisada de 0,90% para 0,50%, confirmando a percepção de piora da economia no Comitê. Para o segundo trimestre, apesar de taxas de crescimento mais altas, também houve uma revisão para baixo, de 0,88% para 0,80%. Para o terceiro e quarto trimestres a estimativa de avanço do PIB é de 0,90% e 0,80%, respectivamente. Diante do observado até agora, crescem as incertezas quanto ao grau de recuperação do nível de atividade no segundo semestre, decorrente sobretudo das incertezas provenientes do quadro eleitoral.