English

English Espanhol

EspanholComitê mantém projeção de juros e eleva a de inflação para 2018

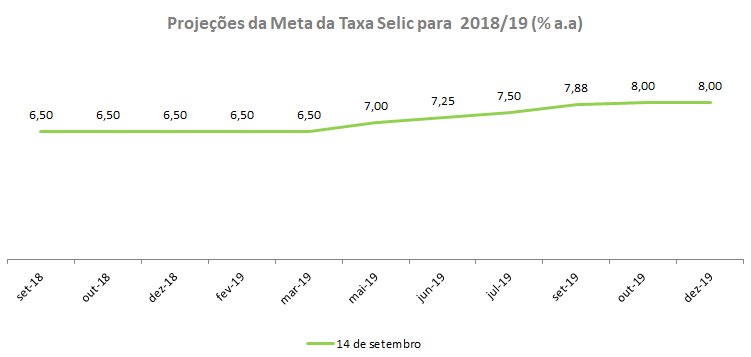

Na última reunião do Comitê de Acompanhamento Macroeconômico da ANBIMA, realizada em 14 de setembro de 2018, a mediana apurada da taxa Selic manteve-se em 6,5% até o final de 2018. Para 2019, o Comitê prevê um aumento dos juros em maio, com a mediana passando de 6,5 % para 7,0%. Este novo ciclo de aumento alcança 8,0% em outubro, permanecendo estável até dezembro.

Para os analistas, os efeitos da desvalorização do Real na inflação ainda não podem ser mensurados, seja pelas dúvidas quanto à persistência do atual patamar do câmbio, por razões externas e internas, seja pelas naturais incertezas quanto às defasagens do repasse aos preços. Caso as reformas avancem no próximo ano, aumentarão as chances de recuperação do quadro fiscal, sobretudo através de uma reforma da previdência, melhorando as expectativas do cenário econômico e diminuindo os riscos para a inflação e os juros.

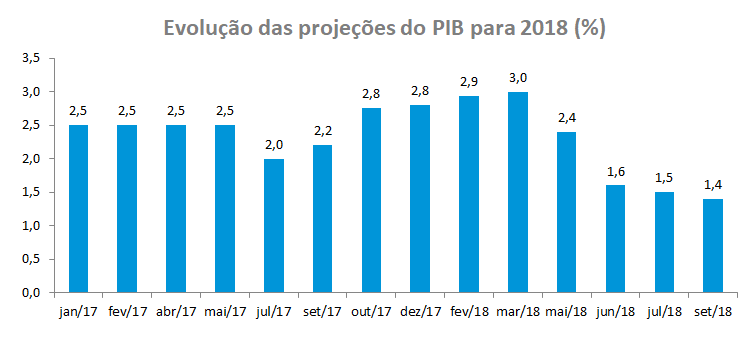

Em relação à atividade, o Comitê acredita que a piora das condições financeiras, sobretudo com a desvalorização cambial e a elevação da curva de juros, reforçou o baixo dinamismo que se acentuou após a greve dos caminhoneiros. Pela quarta vez consecutiva, o Comitê revisou para baixo a projeção do PIB de 2018, de 1,50% para 1,40%, em relação à reunião de julho.

Política Monetária

Em relação à política monetária, a mediana apurada da taxa Selic manteve-se em 6,5% até o final de 2018, mesmo resultado das três últimas reuniões. A mínima e a máxima previstas situaram-se entre 6,50% e 7,50%. Para 2019, o Comitê prevê um aumento da taxa Selic em maio, com a mediana de juros passando de 6,5 % para 7,0%. Este novo ciclo de aumento dos juros alcança 8,0% em outubro e permanece até dezembro. As taxas mínimas e máximas previstas para o final do próximo ano são de 7,0% e 9,5%, respectivamente.

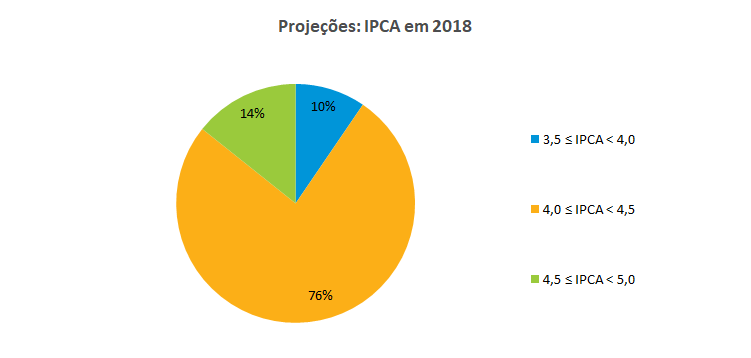

A mediana da projeção para o IPCA de 2018 elevou-se de 4,0% para 4,2% em relação à reunião de passada. A maior parte das projeções situa-se entre 4,0% e 4,5%, correspondendo a 76% das previsões contra 70% da reunião anterior. A mínima e a máxima previstas para este ano são de 3,5% e 4,2%, respectivamente.

Para os analistas, os efeitos da desvalorização do Real na inflação ainda não podem ser completamente mensurados, seja pelas dúvidas quanto à persistência do atual patamar do câmbio, por razões externas e internas, seja pelas naturais incertezas quanto às defasagens do repasse aos preços. A despeito destes efeitos estarem limitados pelo grau de ociosidade da economia, é provável que a trajetória da taxa de câmbio doméstica eleve as expectativas de inflação.

Caso as reformas avancem no próximo ano, aumentarão as chances de recuperação do quadro fiscal, sobretudo através de uma reforma da previdência, melhorando as expectativas do cenário econômico e diminuindo os riscos para a inflação e os juros. Caso contrário, poderá se exarcebar a piora da percepção de risco da economia, com reflexos negativos na trajetória da taxa de câmbio e da inflação.

Diante desta última hipótese, discutiu-se qual seria a melhor estratégia para que o Banco Central pudesse mitigar o risco de piora das expectativas de inflação. O argumento é que a piora da percepção de risco poderia levar a um quadro de dominância fiscal adiante, estimulando a desvalorização do Real e tornando mais desafiadora a tarefa da política monetária no combate à inflação.

Para parte do Comitê, o BC poderia ser preventivo, elevando os juros na reunião do Copom que ocorrerá três dias após as eleições. Outros economistas, entretanto, são favoráveis à uma elevação da taxa Selic apenas quando as expectativas de inflação iniciarem um processo de desancoragem e houver contaminação dos núcleos. Por fim, uma terceira corrente considera prematura esta discussão diante do comportamento da inflação em uma economia com grande ociosidade, lembrando que o IPCA está em 4,20% mesmo com desvalorização cambial, aumento dos custos do frete e do preço do petróleo.

Cenário Externo

No debate sobre o cenário externo, o Comitê destacou a piora de percepção em relação aos mercados emergentes pelos investidores internacionais. Este quadro, iniciado com a reversão da política expansionista norte americana, foi agravado posteriormente com crises econômicas locais em países como a Turquia e Argentina. Foi ressaltado pelo Comitê que a trajetória de crescimento da economia americana conjugada com as tensões relacionadas à guerra comercial iniciada pelos Estados Unidos com a China reforçaram a aversão ao risco para os emergentes, o que vem se refletindo em uma maior exigência quanto a credibilidade e financiamento de recursos para estes mercados.

No caso brasileiro, uma melhora de avaliação do quadro econômico está condicionada à agenda de reformas do próximo ano, segundo o Comitê. O peso do Brasil no grupo dos emergentes é relevante e uma piora na sua avaliação pode restringir o acesso ao financiamento de recursos externos para outros países do grupo.

Por outro lado, a possibilidade de uma agenda reformista pode levar o cenário externo a contribuir para a valorização do Real, reforçando o quadro já favorável do país nas contas externas – baixo déficit nas contas correntes, fluxo significativo de investimento direto e nível confortável de reservas internacionais. Estes fundamentos são reconhecidos pelos economistas como um diferencial importante para restringir o contágio de outros mercados, sobretudo o argentino.

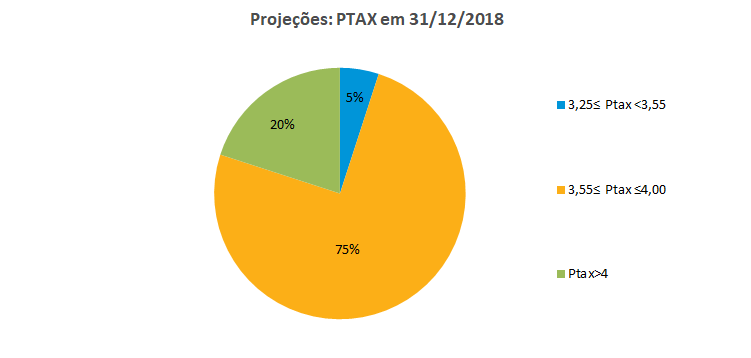

Em relação à taxa de câmbio, o Comitê elevou a mediana da projeção de R$ 3,68 para R$ 3,85 para o final do ano, correspondendo a uma desvalorização de 16,4% do Real em 2018. O intervalo entre R$ 3,55 e R$ 4,00 concentrou 75% das projeções, enquanto 20% das estimativas indicam uma taxa de câmbio acima de R$ 4,0. A mínima e a máxima registradas foram de R$3,50 e R$4,20.

Atividade Econômica

Na avaliação do Comitê, a piora das condições financeiras da economia, sobretudo a desvalorização da taxa de câmbio e a elevação da curva de juros do mercado, vem reforçando o baixo dinamismo do nível de atividade. A performance negativa do segmento do varejo em julho, que vem ocorrendo desde a greve dos caminhoneiros no final de maio, ratifica o quadro de grande ociosidade, sem contribuição do mercado de trabalho – o Comitê manteve a projeção de 12,20% de desemprego para 2018 – e com perspectiva de uma recuperação aquém da esperada no curto prazo. Pela quarta vez consecutiva , o Comitê revisou para baixo a mediana da projeção do PIB para este ano, de 1,50% para 1,40% em relação à reunião de julho, com a máxima e mínima registradas situando-se entre 1,0% e 1,60%.

Entretanto, parte do Comitê acredita que existam condições para uma recuperação econômica no curto prazo se houver menor incerteza quanto à agenda econômica no próximo ano. Foram destacadas a desalavacangem gradual das famílias e empresas, a redução da inadimplência , a inflação e os juros baixos, um menor custo de mão de obra, os números positivos das contas externas e a possibilidade de uma contribuição positiva da liberação dos recursos do PIS/PASEP na economia. Para estes economistas, boa parte da fraca performance da economia está relacionada às dúvidas quanto à agenda futura, o que coloca os investimentos em compasso de espera. Logo, a redução das incertezas seria o fator indutor para a elevação no ritmo de crescimento da economia no início do próximo ano.

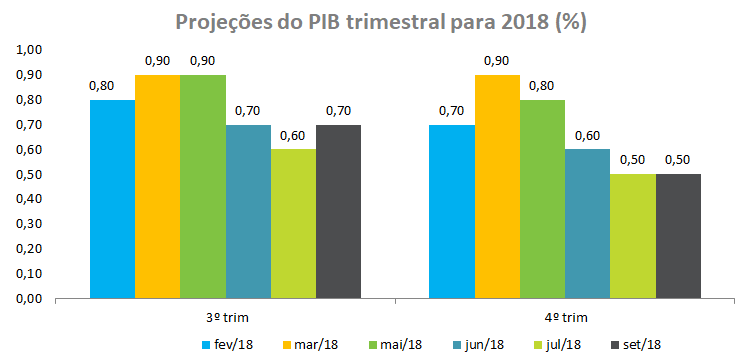

Em relação às previsões de setembro, a mediana da projeção do PIB para o terceiro trimestre foi elevada de 0,60% para 0,70%, enquanto foi mantida a estimativa de crescimento de 0,50% para o quarto trimestre de 2018.