English

English Espanhol

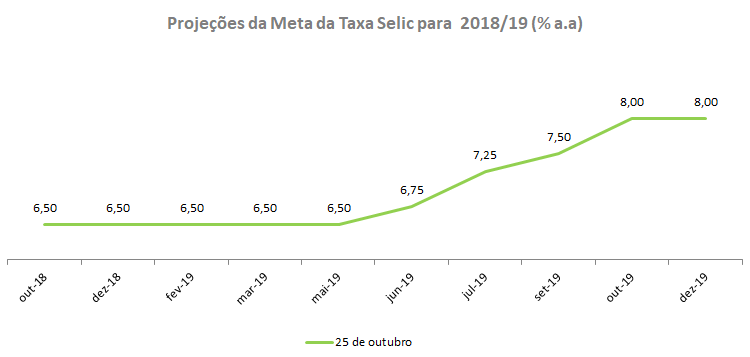

EspanholComitê projeta Selic de 6,5% para o final de 2018 e de 8,0% para 2019

Na última reunião do Comitê de Acompanhamento Macroeconômico da ANBIMA, realizada em 26 de outubro de 2018, a mediana apurada da taxa Selic manteve-se em 6,5% até o final deste ano. Para 2019, o Comitê prevê um primeiro aumento em junho, de 6,5% para 6,75%, com a mediana dos juros alcançando 8,0% em outubro de 2019 e permanecendo neste patamar até dezembro. As taxas mínimas e máximas previstas para 2019 estão em 6,5% e 8,5%, respectivamente.

Para os analistas, uma menor desvalorização do Real, reflexo das expectativas positivas em relação à economia após as eleições, contribui para um cenário mais construtivo de inflação no curto e médio prazo. A recuperação do quadro fiscal, com o possível encaminhamento da reforma previdenciária, também atua nessa direção. O Comitê também lembrou que a ociosidade na economia ainda exerce um efeito relevante na estabilização dos preços, o que cria margem de manobra para que o Banco Central espere os efeitos defasados da política monetária sobre a economia e seus impactos na inflação antes de começar a normalização.

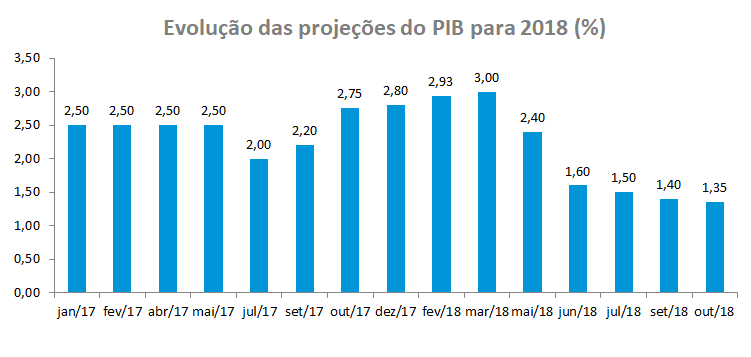

O Comitê revisou para baixo a previsão do PIB de 2018, de 1,40% para 1,35%. Na avaliação dos economistas, não há um fator que possa induzir um maior dinamismo na economia no curto prazo.

Por outro lado, alguns analistas reconhecem que já ocorre recuperação em indicadores relevantes como a alavancagem das famílias e das empresas, redução da inadimplência e uma melhora gradual do mercado de trabalho. Estes fatores podem acelerar o ritmo de crescimento da economia através do canal de confiança dos agentes, decorrente, sobretudo, da percepção positiva quanto à condução da economia pelo governo recém-eleito.

Política Monetária

Em relação à política monetária, não houve mudança na mediana da projeção da taxa Selic, que se manteve em 6,5% até o final de 2018, com a mínima e a máxima previstas situando-se entre 6,50% e 7,50%. Para o próximo ano, o Comitê prevê um primeiro aumento de 6,5% para 6,75%, em junho, com a mediana de juros alcançando 8,0% em outubro de 2019 e permanecendo neste patamar até dezembro. As taxas mínimas e máximas previstas para 2019 estão em 6,5% e 8,5%, respectivamente.

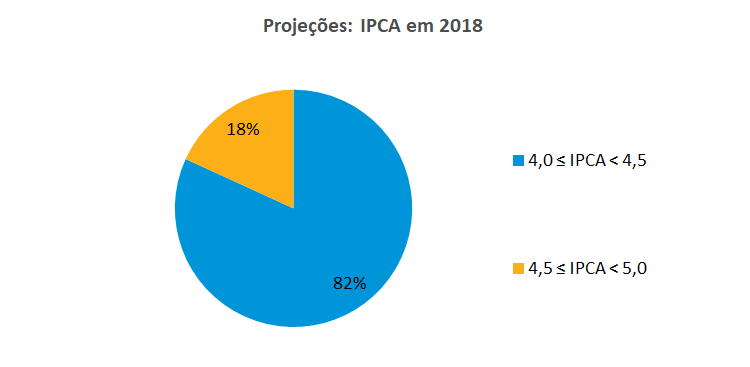

A mediana da projeção para o IPCA de 2018 elevou-se de 4,2% para 4,4% em relação à reunião de setembro. A maioria das projeções situa-se no intervalo entre 4,0% e 4,5%, correspondendo a 82% das previsões contra 76% da reunião anterior. A mínima e a máxima previstas para este ano são de 4,0% e 4,6%, respectivamente. Para 2019, o Comitê manteve a projeção de inflação em 4,2%.

Para os analistas, uma menor desvalorização do Real, reflexo das expectativas positivas em relação à economia após as eleições, contribui para um cenário mais construtivo de inflação no curto e médio prazo. A recuperação do quadro fiscal, com o provável encaminhamento da reforma previdenciária, também atua nessa direção. O Comitê também lembrou que a ociosidade na economia ainda exerce um efeito relevante na estabilização dos preços, o que dá margem de manobra para que o Banco Central espere os efeitos defasados da política monetária sobre a economia e seus impactos na inflação antes de iniciar a normalização de juros.

Desta forma, para os economistas, a possibilidade de aumento no ritmo do crescimento econômico – a projeção do PIB no próximo ano é de um avanço de 2,50% – é compatível com o atual balanço de riscos inflacionários e contribui para que possíveis elevações na taxa de juros em 2019 ocorram de forma gradual.

Para o Comitê, o ciclo de elevação dos juros se inicia em meados do próximo ano por conta do fechamento gradual do hiato e da defasagem com que atua a política monetária, lembrando que as metas de inflação para 2019 e 2020 são de 4,25% e 4,0%, respectivamente. Esse quadro deverá exigir do Banco Central uma atuação preventiva que mitigue os riscos de uma elevação das expectativas de inflação acima do centro da meta em caso de aceleração do crescimento.

Cenário Externo

No debate, o Comitê ressaltou que houve uma piora do ambiente externo para os mercados emergentes diante do aumento das dúvidas e incertezas quanto ao crescimento global, o que estimulou o movimento de aversão ao risco. Nos Estados Unidos, a forte redução dos preços dos ativos, sobretudo das ações, refletiu a perspectiva de um crescimento mais moderado (percepção reforçada pelo PIB do terceiro trimestre que ficou abaixo do segundo) combinado com um processo de correção de preços compatível com juros mais altos, em um contexto de tensões na área do comércio internacional entre os Estados Unidos e a China. Desta forma, cresce a possibilidade no mercado internacional de que o FED reduza o ritmo de elevação dos juros para o ano que vem, de três para dois aumentos.

Quanto à China, a recente redução no ritmo de crescimento da economia combinada com os efeitos do aumento das tarifas de exportação promovido pelo governo norte-americano torna o cenário econômico mais desafiador. Para os economistas, aumentam as chances de que ocorram medidas de estímulo econômico, porém, ao contrário de ocasiões anteriores, com mais ênfase no segmento monetário do que do fiscal.

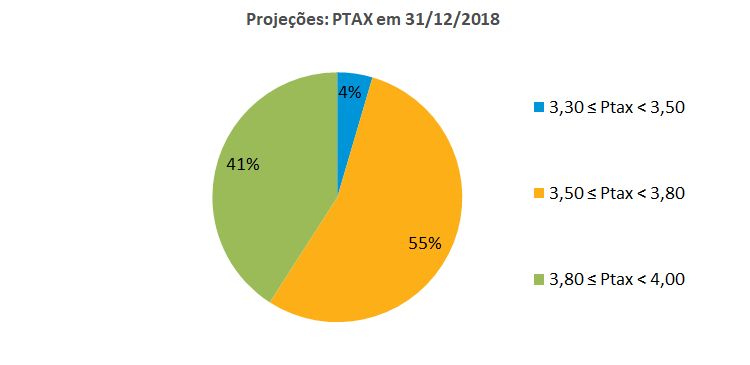

Refletindo a melhora das expectativas, o Comitê revisou a projeção da taxa de câmbio no Brasil de R$ 3,85 para R$ 3,70, para o final do ano, o que corresponde a uma desvalorização de 11,9% do Real para este ano. O intervalo entre R$ 3,50 e R$ 3,80 concentrou 55% das projeções, enquanto 41% das estimativas indicam uma taxa de câmbio entre R$ 3,80 e R$ 4,00. Apenas 4% da amostra situou-se entre R$ 3,30 e R$ 3,50. A mínima e a máxima registradas foram de R$3,30 e R$3,90. Para 2019, a taxa de câmbio no final do período também foi revisada para baixo, de R$ 3,84 para R$ 3,80.

Atividade Econômica

O Comitê revisou para baixo a previsão do PIB de 2018, de 1,40% para 1,35%, a quinta queda consecutiva da estimativa de crescimento desde março. Para parte dos economistas, não há um fator que possa induzir um maior dinamismo na economia no curto prazo.

Por outro lado, alguns analistas reconhecem que já ocorre recuperação de indicadores relevantes como a desalavancagem das famílias e das empresas, redução da inadimplência e uma melhora gradual do mercado de trabalho. Estes fatores podem acelerar o ritmo de crescimento da economia através do canal de confiança dos agentes, decorrente, sobretudo, da percepção positiva quanto à condução da economia pelo governo recém eleito. Para 2019 o Comitê manteve a previsão de crescimento do PIB de 2,5%, porém, com a ressalva de que podem ocorrer revisões para cima destas estimativas.

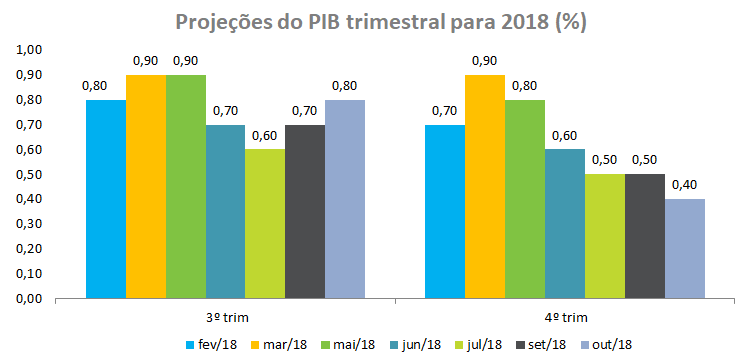

Nas previsões do PIB trimestral, a mediana da projeção para o terceiro trimestre foi elevada de 0,70% para 0,80%, enquanto foi reduzida a estimativa de crescimento de 0,50% para 0,40% no quarto trimestre de 2018.