English

English Espanhol

EspanholComitê reduz previsão de crescimento do PIB de 2019 para 2,6%

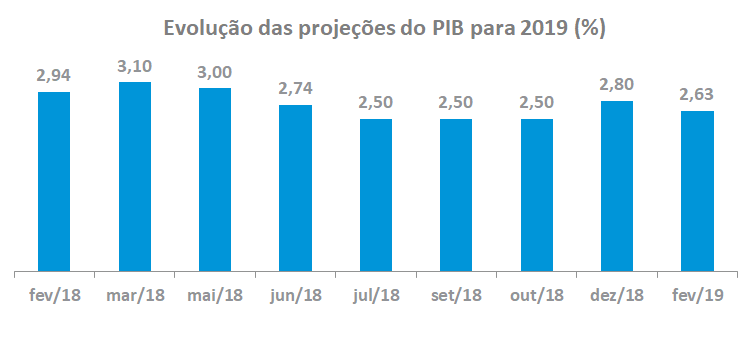

Na última reunião do Comitê de Acompanhamento Macroeconômico da ANBIMA, realizada em 01 de fevereiro de 2019, o Comitê reduziu a mediana da projeção da taxa de crescimento do PIB de 2,8% para 2,6%, revertendo a melhora na projeção observada em dezembro do ano passado. As previsões mínimas e máximas apuradas situaram-se entre 2,0% e 3,5%.

As dúvidas quanto à performance da economia brasileira para este ano marcaram o debate no Comitê. Há consenso de que a aprovação da reforma da previdência será importante para fortalecer o canal de confiança e impulsionar os investimentos. Mesmo com a reforma aprovada entretanto, muitos analistas acreditam que a aceleração será mais evidente no segundo semestre deste ano. As incertezas no campo político em relação ao conteúdo e velocidade de aprovação da reforma acaba retardando a decisão de investir, prejudicando o resultado do PIB neste primeiro semestre.

Política Monetária

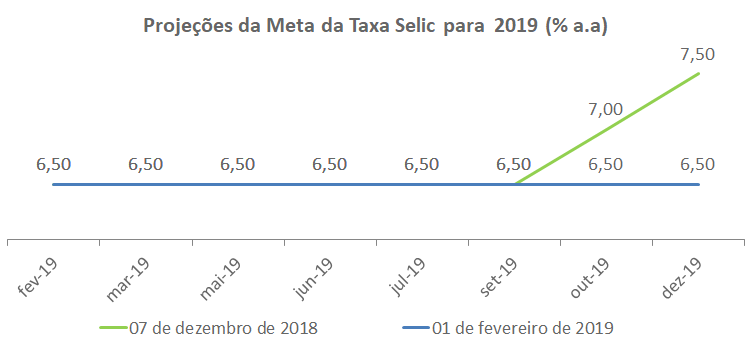

Em relação à política monetária, a mediana da taxa Selic para 2019 indica estabilidade dos juros no patamar de 6,5% ao longo do ano. Em dezembro do ano passado esta mediana refletia uma expectativa de aumento a partir de outubro, encerrando o ano em 7,5%. A mudança nas projeções dos juros foi provocada pela percepção de que o crescimento da economia deverá ser mais moderado que o previsto, sobretudo diante da divulgação dos resultados dos indicadores de atividade do último trimestre de 2018. Isso melhora o balanço de riscos para a inflação neste ano.

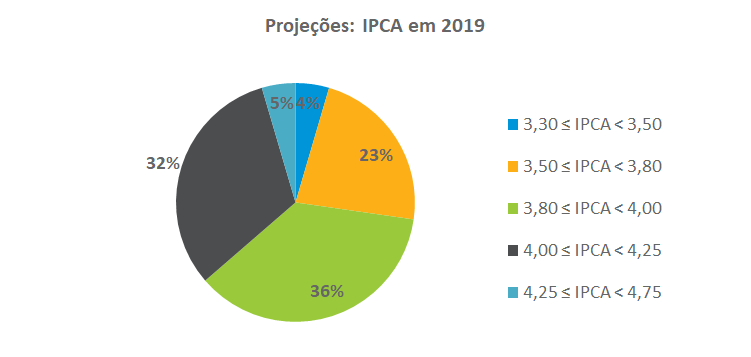

Este quadro mais confortável para a inflação já se refletiu na mediana da projeção para o IPCA para 2019, que sofreu leve redução de 4,0% para 3,9% em relação à reunião de dezembro, com a maioria das projeções situando-se no intervalo entre 3,8% e 4,0%. A mínima e a máxima previstas para este ano são de 3,3% e 4,5%, respectivamente.

A variancia das projeções de juros para o final de 2019 – mínimo de 5,75% e máximo de 8,25% - suscitou um debate entre os analistas de como o Banco Central reagirá às expectativas inflacionárias vis a vis o encaminhamento das reformas e a retomada do nível de atividade. Entre os argumentos dos economistas que acreditam não ser o momento adequado de reduzir a taxa Selic, destacam-se o fato dos juros atuais estarem abaixo do nível neutro, da melhora das condições financeiras da economia, e da possibilidade de recuperação da atividade econômica, principalmente pelo canal de confiança, caso seja aprovada a reforma da previdência.

Por outro lado, outra corrente no Comitê lembrou que a recente mudança de um cenário externo mais construtivo para os emergentes resultará numa menor pressão da taxa de câmbio sobre os preços. Este quadro, combinado com a frustração com os resultados recentes da atividade econômica doméstica, resultariam em um ambiente de inflação sob controle, o que permitiria abrir espaço para a queda dos juros.

Outro aspecto mencionado é que a inflação acumulada em 12 meses está abaixo da meta há algum tempo, o que mostra que o Governo vem conseguindo quebrar a inércia inflacionária e ancorar as expectativas . A redução da meta prevista para o ano que vem ( IPCA de 4,0%) , faz com que o Banco Central passe a focar nesse objetivo a partir de julho deste ano, possivelmente em um contexto de reaceleração de crescimento, requerendo uma cautela adicional.

Cenário Externo

No debate, o grande destaque foi o reflexo no mercado do Comunicado do FED que sinalizou uma redução do ciclo de aumento dos juros combinada com a eventual alteração na pespectiva de enxugamento do seu balanço. Boa parte dos analistas revisou a previsão de quatro para dois aumentos em 2019. Para o Comitê, este evento deve significar uma nova janela de oportunidade para os mercados emergentes neste primeiro semestre, a despeito da precaução dos investidores com o Brasil e as preocupações com a economia mexicana e argentina.

Além da questão dos juros, o Comitê destacou que o possível encaminhamento para um acordo comercial entre o Governo Chinês e norte americano favorece um ambiente mais construtivo para os negócios e pode ser um importante indutor para a aceleração do crescimento global. A atual desaceleração no ritmo de crescimento da economia chinesa e os impactos nas suas importações vem sendo fator restritivo para o crescimento em várias economias, sobretudo nos mercados emergentes, virtuais exportadores de matérias primas para aquele país.

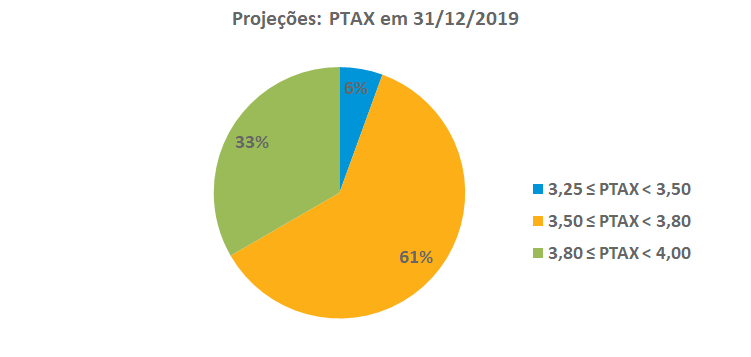

Em relação à taxa de câmbio para o final de 2019, o Comitê revisou a projeção de R$ 3,80 para R$ 3,70, o que corresponde a uma valorização de 4,5% do Real para este ano. O intervalo entre R$ 3,50 e R$3,80 concentrou 61% das projeções, enquanto 33% das estimativas indicam uma taxa de câmbio entre R$ 3,80 e R$ 4,00. Apenas 6% da amostra situou-se entre R$ 3,25 e R$ 3,50. A mínima e a máxima registradas foram de R$ 3,25 e R$ 4,10.

Atividade Econômica

As dúvidas quanto à performance da economia brasileira para este ano marcaram o debate no Comitê. Há consenso de que a aprovação da reforma da previdência será importante para fortalecer o canal de confiança e impulsionar os investimentos. Mesmo com a reforma aprovada entretanto, muitos analistas acreditam que o impacto mais relevante no crescimento deverá ocorrer apenas no próximo ano. Por outro lado, as incertezas no campo político de como e quando ocorrerá a reforma retarda a decisão de investir, o que deverá afetar o resultado do PIB neste primeiro semestre. Para 2019 o Comitê reduziu a mediana da projeção da taxa de crescimento do PIB de 2,8% para 2,6%, revertendo a melhora observada em dezembro do ano passado. As previsões mínimas e máximas situaram-se entre 2,0% e 3,5%.

No debate, os argumentos que sustentam uma visão mais otimista para o crescimento neste ano são uma inflação mais controlada, sem maiores pressões nos preços dos combustíveis e energia elétrica como ocorreu no ano passado, e a consequente manutenção de juros em patamares baixos. Além disso, o processo de desalavancagem das famílias, a melhora gradual no mercado de crédito e a queda da inadimplência já criam condições favoráveis para uma retomada do nível de atividade. Vale atentar que essas condições só estimulam a atividade de forma mais evidente em um contexto de aprovação da reforma previdenciária.

Para aqueles que mantém uma posição mais pessimista quanto ao nível de atividade, foram destacados os efeitos negativos nas exportações brasileiras diante da crise econômica argentina, o baixo crescimento da massa de salários em função da lenta melhora no mercado de trabalho – há contratação apenas nas ocupações por conta própria e no segmento informal, a forte ociosidade da economia que não estimula os investimentos, além dos reflexos da política fiscal contracionista na economia.

Neste último ponto, os analistas ressaltaram que diante da crise econômica dos entes subnacionais e da redução dos aportes fiscais e parafiscais, há a possibilidade de que o impacto contracionista da política fiscal seja maior do que o ano passado, o que poderá induzir no debate econômico a necessidade de mais estímulos para a retomada do crescimento da economia.