English

English Espanhol

EspanholComitê reduz previsão de crescimento do PIB de 2019 pela segunda vez consecutiva

Atividade Econômica: Até que ponto a Reforma Previdenciária determinará o crescimento em 2019?

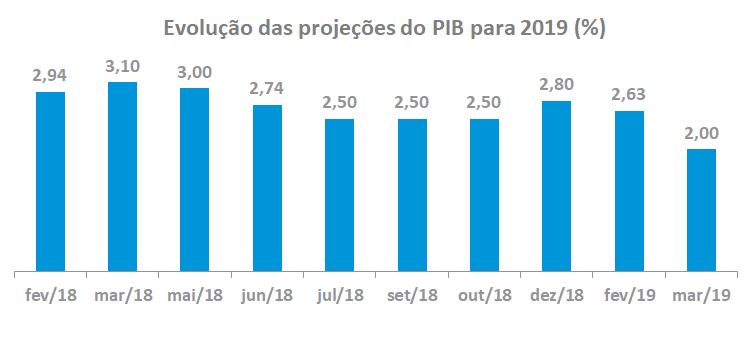

Da mesma forma que na reunião passada, permanecem as dúvidas do Comitê quanto às condições para a retomada de um crescimento sustentado da economia para este ano. O encaminhamento e a aprovação da proposta da reforma da Previdência e seus efeitos positivos no canal de confiança dos agentes econômicos é o grande evento a ser esperado. Entretanto, as incertezas políticas que envolvem o encaminhamento deste projeto ocorrem em um contexto de decepção dos principais indicadores econômicos nos primeiros meses do ano, sobretudo com o fraco desempenho do mercado de trabalho, que não mostrou sinal de reação. Este quadro se reflete no movimento de postergação de crescimento dentro das projeções do Comitê. Para 2019 os economistas reduziram a mediana da projeção da taxa de crescimento do PIB de 2,6% para 2,0%, com as taxas mínimas e máximas variando entre 1,50% e 2,80%. Para 2020, a previsão foi ajustada de 2,95% para 3,00%.

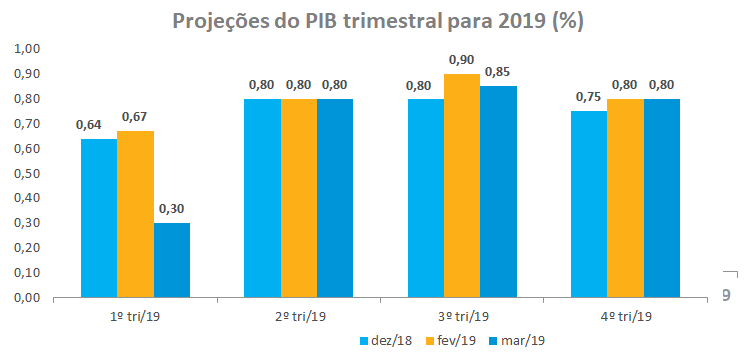

Foi ressaltado no debate que a despeito de melhoras pontuais observadas em fevereiro, sobretudo nos números relacionados ao comércio varejista, o primeiro trimestre deste ano deve apresentar um crescimento modesto, bem aquém do que era esperado no início do ano. A projeção passou de 0,67% na reunião de fevereiro para 0,30% em março. A partir do segundo trimestre, há expectativas de serem mantidas taxas de crescimento de maior magnitude, acima de 0,80%, para os próximos períodos.

O grau de ociosidade relevante da economia combinado com uma inflação controlada, permite que as apostas para novas reduções de juros possam ocorrer para este ano. Para o Comitê, além do choque de confiança que pode ser promovido com a aprovação da reforma previdenciária, possíveis novas quedas dos juros, a recente melhora das condições de crédito e o início das operações de concessões podem ser fatores indutores do crescimento. No caso específico do mercado de crédito, entretanto, os economistas lembraram que a demanda por recursos está muito abaixo do esperado, sobretudo no setor corporativo, decorrente do nível de alavancagem das empresas que, mesmo mais baixo que anos anteriores, ainda permanece relevante.

Argumentos mais otimistas quanto ao desempenho da economia serviram como contraponto à frustração do crescimento no primeiro trimestre no debate do Comitê. Foi lembrado que a melhora das condições financeiras e o aumento de confiança dos agentes econômicos ocorreram logo após as eleições de outubro e que nesses casos há defasagem de pelo menos dois trimestres para que esses eventos tenham efeitos concretos na economia, o que, em tese, começaria a ocorrer a partir de abril. Além disso, políticas fiscais contracionistas, sobretudo aquelas que impactam a capacidade de investimento do Governo, têm reflexos negativos na trajetória do PIB em um primeiro momento, podendo mais adiante ser compensadas por medidas de caráter expansionista de política monetária.

Por fim, os analistas atentaram que há uma expectativa de novos investimentos que, em alguma medida, podem não depender exclusivamente do timing da aprovação da reforma da previdência e sim da consolidação de um ambiente mais favorável de negócios, o que, caso se efetive, poderá reverter as projeções de menor crescimento da economia para este ano.

Política Monetária : juros estáveis com pequena possibilidade de queda

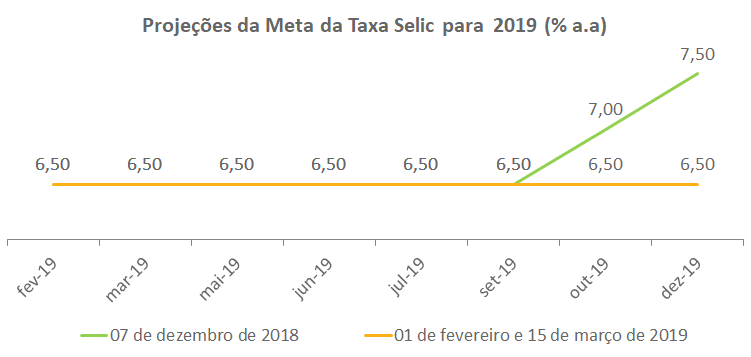

Em relação à política monetária, o Comitê manteve a mediana da taxa Selic estável em 6,5% ao longo de 2019, da mesma forma que na reunião anterior. As taxas para o final do ano variaram entre 5,50% e 7,50%, porém, a despeito dessa variância, percebe-se entre os economistas uma maior disposição em apostar em uma nova queda de juros diante da perspectiva de um cenário de crescimento modesto e inflação controlada.

Para o Comitê, a inflação de curto prazo deve ficar pressionada nos próximos meses em função do aumento nos preços dos combustíveis, do custo de alimentação e da tarifa de energia elétrica. Entretanto, os economistas ressaltaram que o núcleo de inflação continua estável e abaixo da meta prevista para este ano (4,25%), não trazendo riscos adicionais que possam justificar algum tipo de aperto monetário, diante do grau de ociosidade da economia, sobretudo no mercado de trabalho. Nessa mesma direção, muitos dos analistas acreditam que o Banco Central deve sinalizar um balanço de riscos neutro para a inflação na reunião do Copom de março.

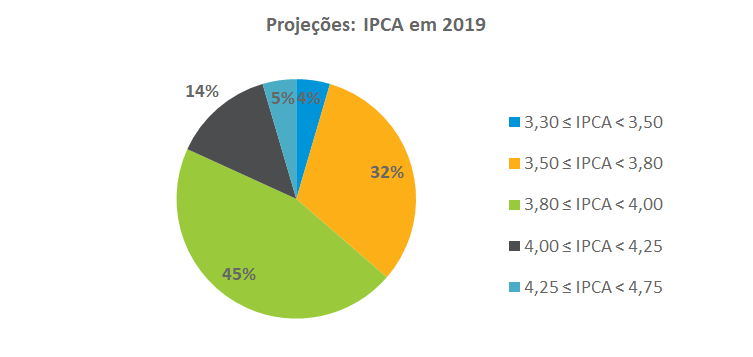

A mediana do IPCA para 2019 foi corrigida para baixo, de 3,9% para 3,8%, em relação à reunião de fevereiro. A maioria das projeções (45%) situou-se entre 3,8% e 4,0%, seguida do intervalo entre 3,5% e 3,8%, que registrou 32% das estimativas de inflação. A mínima e a máxima previstas para este ano foram de 3,4% e 4,3%, respectivamente.

Em função do fraco dinamismo do nível de atividade nos últimos cinco anos, os economistas do Comitê debateram a possibilidade de ter havido uma redução na taxa de juros neutra da economia – que permite crescimento sem pressões inflacionárias – o que, diante de uma taxa de inflação corrente mais controlada, abre espaço para que o Banco Central possa reduzir a meta da Taxa Selic nos próximos meses, caso permaneça o ritmo moderado de crescimento do PIB observado neste primeiro trimestre.

Cenário Externo: Precaução com Brasil, Mexico e Argentina

No debate, os economistas do Comitê ressaltaram que as indicações da economia norte americana neste primeiro trimestre confirmam a perspectiva de um crescimento mais lento, com possibilidade de alguma reaceleração no segundo semestre, sobretudo pelo maior dinamismo do mercado de trabalho, mas sem pressões adicionais na trajetória da inflação. Boa parte das apostas é de que poderá ocorrer um aumento dos Fed Funds apenas em dezembro, porém, não sendo descartada a hipótese de que os juros se mantenham estáveis ao longo do ano.

A possibilidade de que o encaminhamento do acordo comercial entre os EUA e a China possa ocorrer nos próximos meses, mesmo não sendo consenso dentro do grupo, cria uma expectativa dos investidores em direção a um cenário mais construtivo, sobretudo no que se refere à reaceleração da economia chinesa e seus impactos no comércio mundial. Para a Europa, entretanto, o baixo crescimento da região, conjugado com as negociações do Brexit, cria um ambiente de mais incertezas e dúvidas para os investidores.

Foi discutido no Comitê que apesar de um cenário externo com menos juros favorecer os mercados emergentes, percebe-se entre os investidores internacionais certa precaução em alocar recursos nestes mercados, sobretudo nos principais países da América Latina como México, Argentina e Brasil. No caso brasileiro, a dúvida diz respeito à capacidade do país em conseguir aprovar a reforma previdenciária.

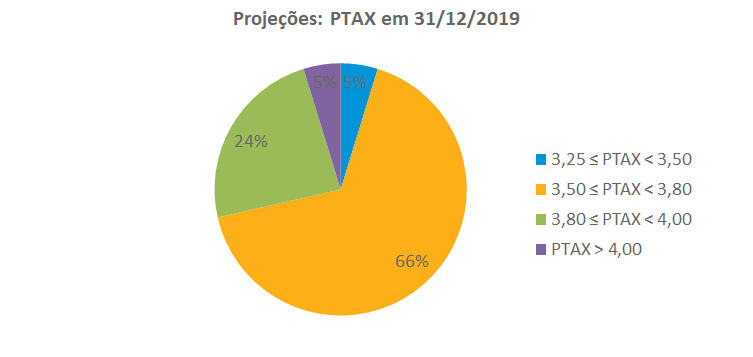

Em relação à taxa de câmbio para o final de 2019, o Comitê manteve a projeção de R$ 3,70 em relação à reunião de fevereiro, correspondendo a uma valorização de 4,5% do Real para este ano. O intervalo entre R$ 3,50 e R$3,80 concentrou 66% das projeções, enquanto 24% das estimativas indicam uma taxa de câmbio entre R$ 3,80 e R$ 4,00. Apenas 5% da amostra situou-se acima do patamar de R$ 4,00. A mínima e a máxima registradas foram de R$ 3,25 e R$ 4,00.