English

English Espanhol

EspanholComitê revisa projeção e indica juros de 6,50% para 2018

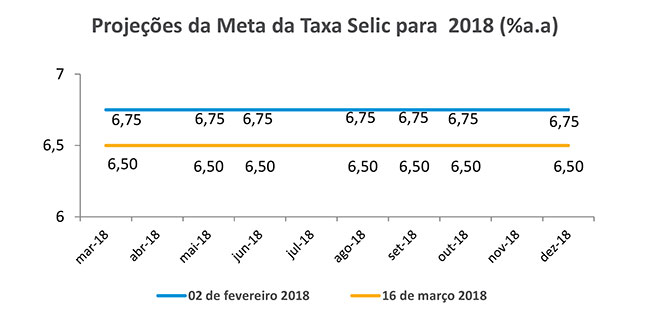

Na última reunião do Comitê de Acompanhamento Macroeconômico da ANBIMA, realizada em 16 de março de 2018, os economistas passaram a esperar uma redução da meta da Taxa Selic de 25 pontos base em março, com a mediana permanecendo em 6,50% até o final do ano. A revisão para baixo da projeção de juros do Comitê - em fevereiro a expectativa era que fossem mantidos em 6,75% até dezembro/18 - decorre dos resultados positivos da inflação neste primeiro trimestre do ano e da sinalização do Banco Central indicando que a trajetória recente do IPCA torna mais favorável o balanço de riscos no curto prazo.

O ritmo de recuperação da economia continua gradual, com trajetória difusa entre os setores e operando em um nível abaixo do PIB potencial da economia. Para os analistas, a evolução positiva da carteira de crédito das pessoas físicas é um dos efeitos mais visíveis da redução dos juros na economia. Este movimento também vem ocorrendo nas carteiras das pessoas jurídicas, porém de forma pontual e em um ritmo mais lento. O consumo das famílias segue como o principal elemento indutor do crescimento do PIB.

Política Monetária

No tocante à política monetária, o Comitê espera uma redução dos juros de 25 pontos base em março, com a mediana permanecendo em 6,50% até o final do ano. Vale atentar que coexistem apostas minoritárias de manutenção dos juros no atual patamar de 6,75% com apostas de reduções de 25 pontos base para as reuniões do Copom de março e maio, o que levaria a meta da taxa Selic para 6,25%.

A revisão para baixo da projeção de juros do Comitê - em fevereiro esperava-se que fosse mantida em 6,75% até dezembro/18 - decorre dos resultados positivos da inflação neste primeiro trimestre do ano e da sinalização do Banco Central indicando que a trajetória recente do IPCA torna mais favorável o balanço de riscos no curto prazo.

Para o final do ano, a mínima e a máxima previstas estão entre 6,00% e 7,25%, o que reflete o disenso entre os participantes do Comitê quanto ao nível e a trajetória dos juros em 2018.

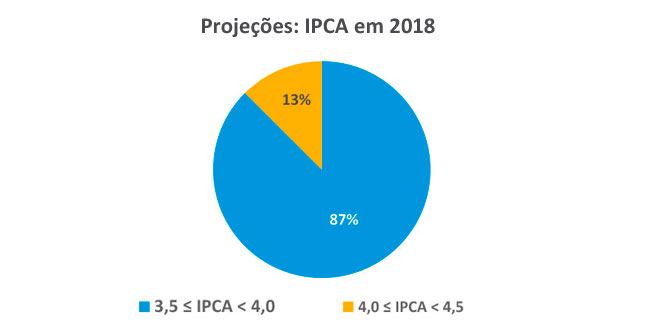

A mediana da projeção para o IPCA de 2018 registrou pequena redução, de 3,9% para 3,6%. A maior parte das previsões concentrou-se entre 3,5% e 4,0%, com 87% das apostas contra 57% na reunião de fevereiro. As projeções situadas entre 4,0% e 4,5% corresponderam a apenas 13% das previsões. A mínima e a máxima previstas para 2018 foram de 3,3% e 4,1%, respectivamente.

No debate sobre política monetária, os economistas ressaltaram que a expectativa de inflação da Autoridade Monetária para 2018 está em 4,20% – contra 3,6% do Comitê – e que, diante da trajetória atual da inflação, é factível que a comunicação do Banco Central não sinalize o fim do ciclo de queda dos juros após a reunião do Copom de março , deixando aberta a possibilidade de uma redução adicional da taxa Selic em maio. Há a percepção no grupo de que o nível de capacidade ociosa da economia é relevante e que mesmo com uma recuperação gradual do PIB até o momento, o cenário para a inflação de curto prazo é confortável. Por outro lado, alguns economistas lembraram que os efeitos defasados da redução da Meta da Taxa Selic no nível atividade ainda não ocorreram integralmente, o que pode favorecer a decisão da Autoridade Monetária de não sancionar reduções adicionais dos juros após a reunião do Copom deste mês.

Cenário Externo

No debate sobre o cenário externo, os economistas avaliaram que aumentaram as possibilidades do FED promover quatro aumentos nas taxas de juros neste ano – a expectativa na reunião anterior era de três elevações – decorrentes, em parte, dos efeitos do pacote tributário promovido pelo Governo americano. O impulso fiscal desta medida reforça a expectativa de um crescimento sustentado da economia e de uma trajetória de inflação convergindo para 2,0%.

Para o Comitê, o ciclo de elevação dos juros previsto para este ano não trará reflexos imediatos para os mercados emergentes. A comunicação do FED vem ressaltando o gradualismo neste processo e o mercado vinha precificando este movimento. No geral, o cenário externo segue construtivo, com crescimento da economia mundial, juros internacionais em níveis baixos e liquidez internacional relevante.

Os reflexos das medidas tarifárias do Governo americano sobre o aço e o alumínio não encontraram consenso entre os economistas. Há preocupações contra posturas reativas de players importantes no comércio mundial, sobretudo a China. Porém, a sinalização de que a aplicação destas medidas não ocorrerá de forma precipitada – já se admite negociações bilaterais – pode mitigar os efeitos adversos para o comércio e a economia mundial.

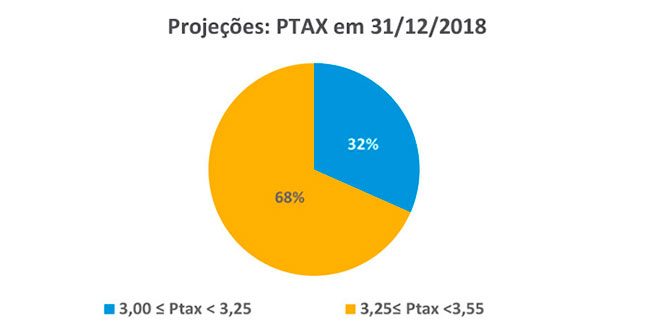

Em relação à taxa de câmbio, o Comitê reduziu a mediana da projeção de R$ 3,30 para R$ 3,27 para o final de 2018, correspondendo a uma valorização anual de 1,1% da moeda doméstica. O intervalo entre R$ 3,00 e R$ 3,25 concentrou 32% das apostas, enquanto 68% das estimativas restantes situaram-se entre R$ 3,25 e R$ 3,55. A mínima e a máxima registradas foram de R$3,00 e R$3,55, as mesmas observadas na reunião de fevereiro.

Atividade Econômica

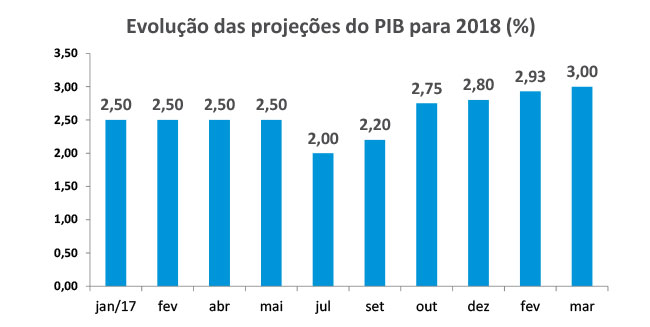

Na avaliação do Comitê, o ritmo de recuperação da economia continua gradual, com trajetória difusa entre os segmentos e operando em um nível abaixo do PIB potencial. Alguns analistas ressaltaram que a trajetória recente dos indicadores antecedentes sugere um crescimento do PIB abaixo do esperado no primeiro trimestre – o Comitê manteve a mediana de 0,90% para o período – porém, sem que comprometa o quadro de melhora da economia esperado para o ano.

A mediana da projeção do PIB aponta para um crescimento de 0,90% no primeiro trimestre, seguido de 0,88% no segundo e 0,90% no terceiro e quarto trimestres. A previsão de crescimento do PIB para 2018 foi revisada de 2,9% para 3,0% em relação à reunião de fevereiro. A máxima e mínima registradas situaram-se entre 3,3% e 2,6%, respectivamente, confirmando a expectativa do Comitê de melhora da economia para este ano.

Para os analistas, a evolução positiva da carteira de crédito das pessoas físicas é um dos efeitos mais visíveis da redução dos juros na economia. Este movimento também vem ocorrendo nas carteiras das pessoas jurídicas, porém de forma pontual e em um ritmo mais lento. O consumo das famílias segue como o principal elemento indutor do crescimento do PIB. Para o investimento, apesar do início de recuperação de segmentos importantes como o da construção civil, não é esperada uma contribuição do mesmo peso, sobretudo diante das condições das finanças públicas do governos federais e estaduais e do grau de alavancagem das empresas. Foi observado que a substituição dos recursos do BNDES por crédito privado também vem ocorrendo via operações de mercado de capitais.