English

English Espanhol

EspanholSerá possível crescer antes da votação da reforma da previdência?

Atividade Econômica: Será possível crescer antes da votação da reforma da previdência?

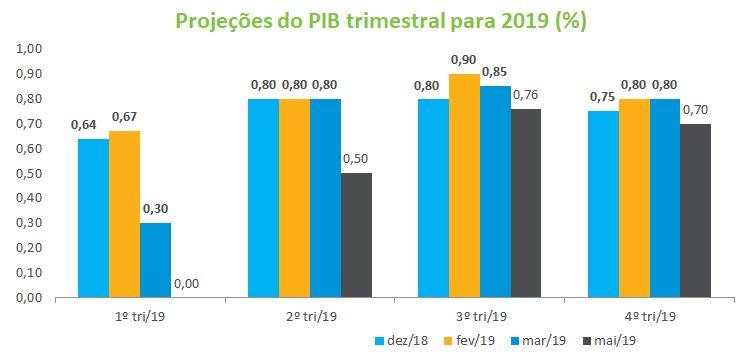

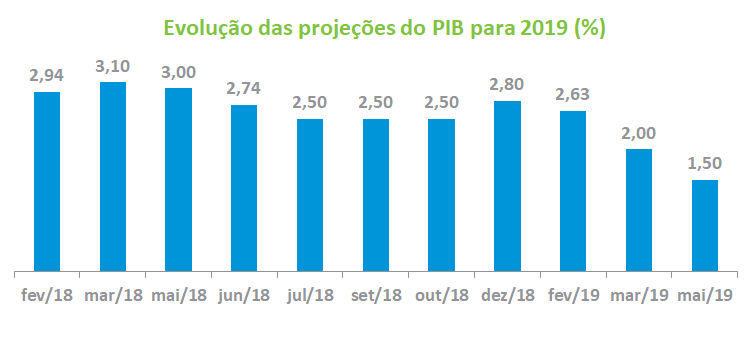

As dúvidas quanto às condições políticas para a aprovação da reforma da previdência e a possibilidade de que seu encaminhamento para a votação só ocorra no segundo semestre deste ano, suscitou a discussão de quanto a economia pode crescer enquanto permanecer o atual quadro de compasso de espera. A divulgação da produção industrial de março – queda de 1,3 % – reforçou entre o Comitê uma projeção de PIB negativo ou próximo de zero para o primeiro trimestre deste ano. A mediana da projeção para este período é de 0,0% contra 0,30% previsto na reunião anterior (15 de março). Para os trimestres restantes também houve redução no ritmo de crescimento da economia, com avanços de 0,50%, 0,76% e 0,70% (2º ao 4ºtrimestres, respectivamente). Para 2019, o Comitê fez nova revisão para baixo da projeção do PIB, de 2,0% para 1,5%. O mesmo movimento ocorreu para as previsões de crescimento para 2020, de 3,0% para 2,5%.

Os analistas ressaltaram que mantidas as condições atuais da economia, poderão ser feitas novas revisões que reduzam as previsões de crescimento. O grau de ociosidade e a falta de fatores indutores não indicam a possibilidade de uma aceleração mais sustentada no ritmo de crescimento no curtíssimo prazo.

Para o Comitê, um ambiente que favorece o crescimento está diretamente relacionado à recuperação dos índices de confiança dos agentes econômicos – consumidores e empresas – que, junto com a melhora das condições de crédito, concentrada até agora nas pessoas físicas, permitirá o início deste processo. Na opinião dos economistas, vem contribuindo para esse ambiente as operações de concessão para projetos de infraestrutura já realizadas (portos, aeroportos, etc) e a continuidade deste programa para os próximos meses.

Foi lembrada, que essa a melhora, entretanto, não se refletiu ainda no segmento corporativo diante do nível de alavancagem das empresas que permanece relevante conjugado com a incerteza em função das dificuldades da aprovação da proposta da reforma da previdência.

Porém, alguns analistas argumentaram que o processo de redução do tamanho do Estado na economia, sobretudo a partir do fim da transferência de recursos do BNDES, já pode ter reflexos no perfil de financiamento das empresas com o crescimento das emissões corporativas no mercado de capitais.

Apesar do volume emitido de debêntures não ser tão representativo quanto à oferta de crédito na economia, o forte ritmo das captações das empresas sugere que a tendência é de crescimento na utilização dos instrumentos de mercado de capitais domésticos para captar recursos, que podem inclusive ser menos custosas do que as realizadas nos mercados externos pelas empresas nacionais. Alguns economistas acrescentaram que a maior presença do segmento privado na economia pode aumentar a potência da política monetária e, que neste caso, uma redução dos juros levaria à uma melhora nas condições de crescimento. Para outra parte dos analistas, entretanto, o balanço de riscos indica que a manutenção da Selic seria a solução menos custosa neste momento (ver seção de política monetária).

Por fim, os analistas concluíram que o momento atual é de uma mudança no posicionamento da economia brasileira e que o processo de redução do papel do Estado a favor do segmento privado está em andamento. A aprovação da reforma da previdência, por ser um dos pontos mais importantes desta mudança, tem o poder de mobilizar todos os agentes e desta forma, até a possível aprovação, a expectativa é que permaneça um baixo dinamismo na atividade econômica.

Política Monetária: elevação da projeção do IPCA não representa riscos adicionais o cumprimento da meta

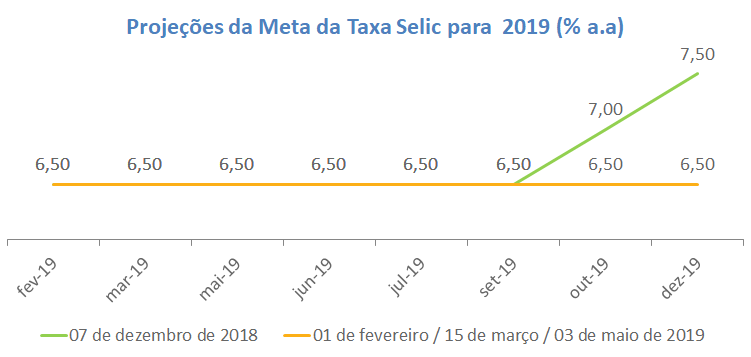

Em relação à política monetária, a mediana da projeção da Taxa Selic permanece estável em 6,5% até o final do ano, conforme já vem ocorrendo nas últimas reuniões do Comitê. Entretanto, a frustração dos analistas quanto à recuperação da economia combinada com um balanço de riscos inflacionários favorável vêm estimulando as apostas de redução dos juros este ano dentro do grupo. Para dezembro/19, 27,3% das previsões apontam taxas abaixo de 6,5% contra 18,2% na reunião de março. As taxas para o final do ano variaram entre 5,50% e 6,50%.

No debate sobre inflação, os analistas ressaltaram que a despeito da taxa deste ano provavelmente se situar abaixo da meta de 4,25%, pressões pontuais poderão pressionar os preços nos próximos meses em função dos efeitos da gripe suína na China, o que reduzirá de forma relevante a oferta mundial, e transferirá parte da demanda para a carne bovina, resultando numa elevação do preço da carne.

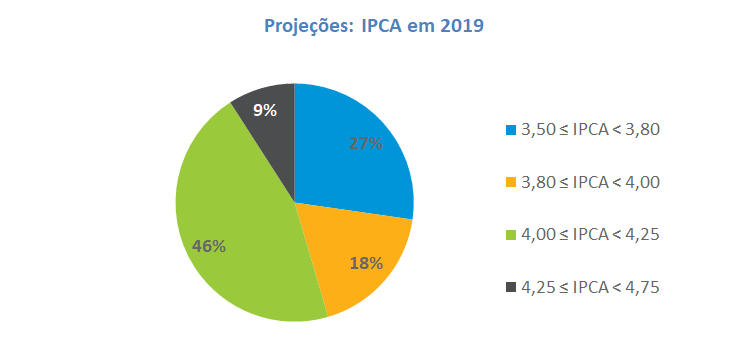

A mediana do IPCA para 2019 foi revisada de 3,8% para 4,0% em relação à reunião de março. A maioria das projeções (46%) situou-se entre 4,0% e 4,25%, seguida do intervalo entre 3,5% e 3,8%, que em março havia concentrado 45% das previsões e agora representa 27% das estimativas de inflação. A mínima e a máxima previstas para este ano foram de 3,6% e 4,3%, respectivamente.

A previsão de um IPCA pouco mais alto para este ano justifica os argumentos daqueles que defendem a manutenção dos juros em 6,5%, sobretudo em um clima de incerteza quanto à aprovação da reforma da previdência. Outros analistas, porém, ressaltam que o núcleo de inflação continua confortável diante do centro da meta (3,1%) e que o Banco Central poderia então flexibilizar a política monetária adiante.

Cenário Externo: Perspectiva de juros estáveis para o restante do ano

Os economistas do Comitê destacaram um ambiente global mais construtivo e com menos risco de recessão nas principais economias. Nos Estados Unidos a avaliação é de que o nível de atividade cresce a um ritmo forte, com criação de postos de trabalho que mantém a taxa de desemprego em torno de 3,6% e uma inflação que ainda permanece abaixo da meta de 2,0%. Este quadro sinaliza uma manutenção de juros por parte do FED por um tempo considerável, descartando qualquer elevação no curto e médio prazo.

Também na Europa, a indicação é de que não deverá ocorrer elevação dos juros para 2019, porém, diferente dos Estados Unidos, não há nenhuma expectativa de crescimento relevante na região, que adicionalmente sofre as incertezas da negociação do Brexit. Em relação à China, o impacto da febre suína no mercado chinês deverá ser relevante mas não a ponto de reverter a trajetória de recuperação da economia chinesa, sobretudo quando comparada à desaceleração observada no segundo semestre de 2018. Para o Comitê, o maior ritmo do nível de atividade na China neste primeiro semestre trará impactos positivos para outras regiões como os demais países do sudeste asiático e mercados emergentes da América Latina.

Além disso, o Comitê ressaltou que o crescimento da economia norte americana em relação a outros países vem criando assimetria entre as regiões, com reflexos relevantes no mercado internacional de moedas. Entretanto, a despeito de reconhecer a valorização do dólar, parte dos analistas entende esse movimento mais como o enfraquecimento do Euro diante do cenário desafiador para a região, do que propriamente um fortalecimento do dólar norte americano.

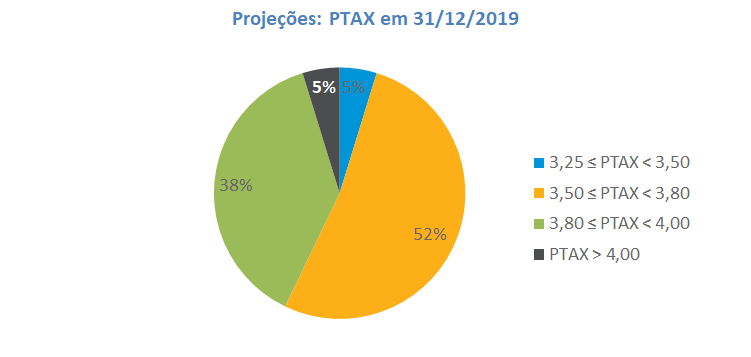

Em relação à taxa de câmbio para o final de 2019, o Comitê manteve a projeção de R$ 3,70 em relação à reunião de março, equivalente à uma valorização de 4,5% do Real para o ano. O intervalo entre R$ 3,50 e R$3,80 concentrou 52% das projeções, enquanto 38% das estimativas sinalizaram uma taxa de câmbio entre R$ 3,80 e R$ 4,00 e somente 5% da amostra situou-se acima do patamar de R$ 4,00. A mínima e a máxima registradas foram de R$ 3,25 e R$ 4,00.