Mudança da trajetória de juros desafia gestão de fundos em 2013

Robert J. van Dijk – Vice-presidente da ANBIMA

Maio/2014

Após quase dois anos de adaptação a taxas de juros mais baixas, a reversão da trajetória dos juros em 2013 foi um enorme desafio à indústria de fundos, exigindo muita habilidade dos gestores na aplicação dos recursos que, na busca por rentabilidades mais elevadas, estavam sendo direcionados para ativos com maior exposição a risco. Adicionalmente, o anúncio da suspensão dos estímulos monetários à economia americana em maio e o seu efeito sobre a taxa de câmbio também aumentaram a incerteza em relação ao cenário econômico, elevando a demanda por ativos com maior liquidez e, consequentemente, induzindo a um ajuste da composição das carteiras. Os efeitos da mudança do cenário econômico que resultaram na primeira queda anual do IMA-Geral (- 1,42%) acabaram afetando o fluxo de recursos, tanto aquele direcionado para a indústria, como dentro dela. O exemplo mais marcante é o dos fundos Renda Fixa Índices, que haviam sido destaque de rentabilidade na indústria no ano anterior e, especialmente nos períodos de maior volatilidade e retorno negativo, passaram a registrar resgates líquidos, evidenciando a necessidade de maior disseminação e aplicação das práticas de suitability e de educação do investidor.

Gestão ativa se destaca em cenário adverso

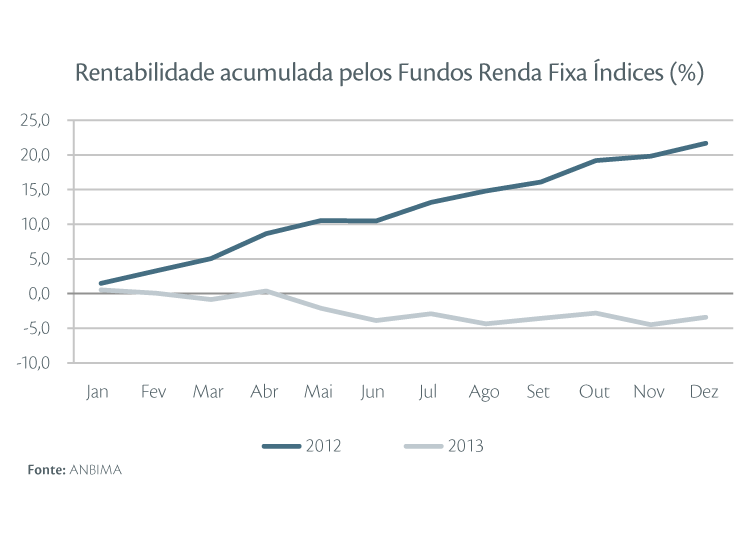

Diante deste cenário, embora a maior rentabilidade da indústria em 2013 tenha sido alcançada pelo fundo Cambial, com alta de 16,51%, reflexo da desvalorização cambial ocorrida no ano, o principal fator a influenciar a gestão de recursos no período foi, sem dúvida, a mudança da trajetória da taxa de juros. Após a redução de 525 pontos-base entre agosto de 2011 e outubro de 2012, a meta para a taxa Selic atingiu o piso histórico de 7,25% a.a. Foi neste cenário que os fundos Renda Fixa Índices, cujas carteiras são majoritariamente compostas por NTN-Bs, foram destaque de rentabilidade em 2012, valorizando 21,69%. No entanto, mesmo diante das pressões inflacionárias, já presentes no final de 2012, boa parte dos agentes previa a manutenção da taxa de juros em 7,25% a.a. até o final de 2013, como indicavam, em janeiro daquele ano, as medianas das projeções do Comitê de Acompanhamento Macroeconômico da ANBIMA e do Relatório Focus do Banco Central para a taxa Selic. Assim, o aumento da Selic em 275 pontos-base entre abril e dezembro de 2013 comprometeu significativamente o desempenho dos ativos de renda fixa e, consequentemente, o retorno das carteiras compostas por esses ativos.

Diante do recuo da maior parte dos ativos de renda fixa prefixados, e, sobretudo, dos indexados, refletido na queda de 10,02% do IMA-B em 2013, os fundos Renda Fixa Índices recuaram 3,42% no período. Pouco acostumados à volatilidade e à perda em ativos de renda fixa, muitos investidores, em especial os do varejo, resgataram recursos dos respectivos fundos, em alguns casos consolidando perdas que poderiam ser evitadas se a aplicação fosse mantida por um período maior de tempo, compatível com o prazo médio dessas carteiras. Neste sentido, vale notar que em um horizonte maior de tempo, de 24 e 36 meses, por exemplo, os fundos Renda Fixa Índices acumulam retornos expressivos, de 17,5% e 34,4%, respectivamente.

Comportamento semelhante também foi observado nos fundos de Previdência Aberta. A queda da rentabilidade, associada à entrada em vigor no início do ano da regra que previa o alongamento do prazo médio das carteiras a partir de junho (Resolução CMN nº 4.176), em um período já marcado por maior incerteza e busca por ativos de menor duration, resultou em resgates mensais em fundos da categoria Previdência entre junho e agosto, o que não ocorria desde janeiro de 2009.

O aumento da taxa de juros, juntamente com o desempenho aquém do esperado da atividade econômica, também se refletiu nos ativos de renda variável, fazendo com que o desempenho da maior parte dos fundos de Ações recuasse em meio à queda de 15,5% registrada pelo Ibovespa no ano. A exceção ficou por conta do retorno de 1,95% alcançado pelos fundos Ações Livre, que possuem maior flexibilidade na composição de suas carteiras. Entre os Multimercados, as maiores valorizações foram a dos fundos Long and Short - Neutro e Direcional, que realizam operações neutras ou direcionais em relação ao risco do mercado acionário, com altas de 10,02% e 10,20%, respectivamente. Eles foram seguidos pelos Multimercados Macro, que realizam operações em diversas classes de ativos baseadas em cenários macroeconômicos de médio e longo prazos, com alta de 8,49%.

Como se pode observar, uma característica comum aos fundos que se desatacaram em 2013, tanto os da categoria Ações como os da categoria Multimercados, é justamente a gestão ativa, colocando em evidência os benefícios de uma gestão especializada, particularmente em um cenário de maior complexidade e incerteza, onde a expertise do gestor no respectivo mercado de atuação tem se mostrado um diferencial.

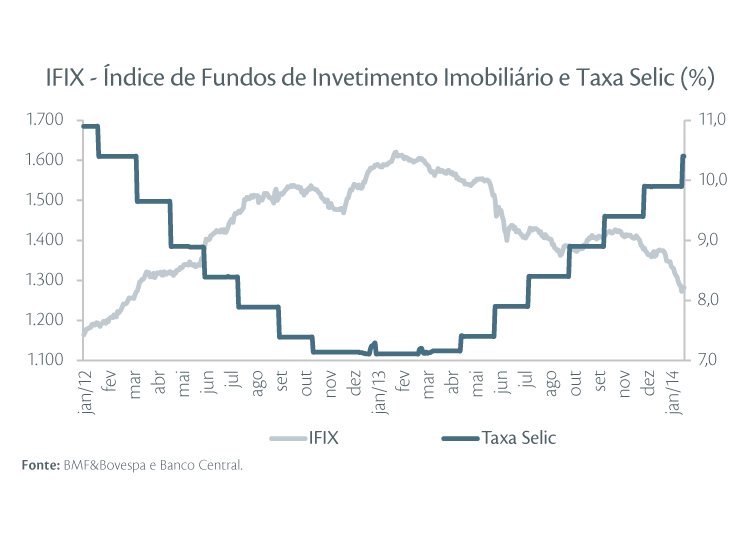

A rentabilidade dos FII (Fundos de Investimento Imobiliário), destaque em 2012, recuou em 2013, influenciada pela trajetória dos juros no período e pelo modesto crescimento do setor de construção no ano, de 1,9%, abaixo do apurado para o PIB, de 2,3%. O IFIX, índice divulgado pela BM&FBovespa para medir o comportamento dos fundos listados naquele ambiente, observou queda de 12,6%, contra uma alta de 35,6% no ano anterior. A relação entre o valor de mercado e o patrimônio líquido desses fundos passou de 105%, em 2012, para 88%, em 2013. Vale destacar que, na maioria dos fundos com cotas negociadas na Bolsa, o valor patrimonial tem ficado bem acima das cotações desses fundos. Tal fato parece indicar que é necessário um melhor entendimento do investidor em relação às especificidades dos fundos de investimento imobiliário. Muitas vezes, em função das fases de maturação dos empreendimentos, em especial aqueles que envolvem construções, a percepção de retornos de médio/longo prazo é abandonada por volatilidades observadas no curto prazo.

Ainda em relação aos produtos estruturados, os FIDCs (Fundos de Investimento em Direitos Creditórios) apresentaram um ritmo menor de ofertas de fundos relativamente aos fundos de investimento imobiliários e aos FIPs (Fundos de Investimento em Participações). Ao que tudo indica, além do cenário econômico, contribuíram para esse desempenho as exigências trazidas pela nova regulamentação (Instrução da CVM nº 531, editada em fevereiro de 2013), que trouxe novos controles por parte do administrador e dos principais prestadores de serviços, com a definição mais clara de responsabilidades, além da proibição, aos prestadores de serviços e partes ligadas, de ceder ou originar direitos creditórios, direta ou indiretamente para os fundos.

Indústria tem semestres distintos

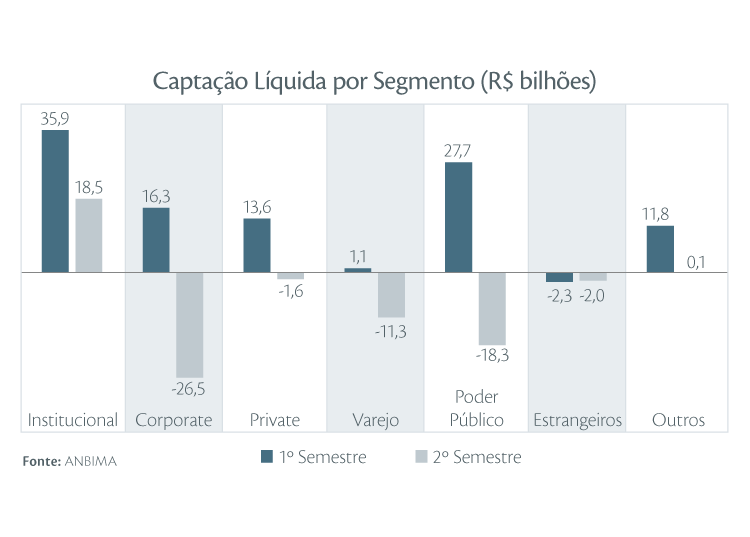

Os efeitos do cenário econômico também se fizeram sentir nos fluxos de recursos da indústria, que teve dois semestres bastante distintos. Enquanto o primeiro, impulsionado pela captação líquida sazonalmente maior de clientes do poder público e pelo ingresso de cerca de R$ 20 bilhões em fundos de um investidor institucional, registrou recorde de captação líquida para o período (R$ 104 bilhões), o segundo foi marcado por resgates líquidos de R$ 41 bilhões. Ainda que boa parte desses resgates tenha sido realizada por clientes corporativos (R$ 26,5 bilhões), cujas motivações são geralmente associadas a necessidades específicas de fluxo de caixa, a queda dos retornos parece ter estimulado resgates líquidos de clientes do varejo e do private no segundo semestre, com efeitos sobre as principais categorias da indústria. A exceção ficou com os fundos Referenciado DI, cuja captação líquida, de R$ 13,9 bilhões, foi estimulada pela alta dos juros. Assim, a captação líquida em 2013 foi de R$ 62,8 bilhões, abaixo do patamar de R$ 100 bilhões observado nos últimos três anos.

Aumento da demanda por liquidez afeta composição das carteiras

A piora nos mercados de renda fixa e variável no decorrer do ano de 2013 levou a mudanças importantes na composição da carteira dos fundos, com o aumento da demanda por liquidez dos investidores induzindo o crescimento da parcela de ativos com menor duration nas carteiras. Entre os ativos de renda fixa, o volume de operações compromissadas passou de 21,1% para 24,2% do patrimônio líquido total da indústria, enquanto houve redução das aplicações em títulos públicos, cuja participação recuou de 40,4% para 36,8%, particularmente no caso das LFTs e NTN-Fs, cujos saldos diminuíram 7% e 16%, respectivamente, em 2013. No que se refere especificamente às LFTs, a redução da oferta desses títulos parece ter contribuído para o direcionamento dos recursos para as operações compromissadas (em 2013, o resgate líquido de LFT alcançou R$ 61 bilhões). Entre os títulos privados, destaca-se o aumento do saldo aplicado em direitos creditórios (24%) e em letras financeiras (16%). Diante do recuo do mercado acionário em 2013, a parcela de renda variável manteve-se estável no patamar de 14% do total do patrimônio líquido, observado desde 2011.

Reação do investidor indica necessidade de maior disseminação e entendimento do suitability

A reação dos investidores à mudança do cenário econômico, sobretudo da trajetória da taxa de juros e seus efeitos sobre a rentabilidade dos fundos de investimento, certamente é uma das principais lições e desafios que o ano de 2013 deixou para a indústria de fundos de investimento brasileira. Tal comportamento colocou luz sobre a necessidade de aprimoramentos na forma como os produtos são comprados e vendidos e na educação do investidor. Não por acaso foi editado em 2013 o Código de Varejo da ANBIMA, regulamentando a atividade de distribuição de produtos de investimento no varejo e estabelecendo os requisitos mínimos a serem observados pelas instituições participantes que atuam neste segmento. Também no final de 2013, foi editada a Instrução CVM nº 539, que trata do dever de verificação da adequação dos produtos e serviços ao perfil do cliente (suitability) em relação aos valores mobiliários. A norma prevê que, a partir de 2015, os distribuidores de produtos de investimento terão que avaliar e classificar seus clientes e produtos em categorias específicas, de modo a determinar a compatibilidade entre seus objetivos, situação financeira e conhecimento dos primeiros e as características dos segundos, em linha com os requerimentos presentes nos códigos da ANBIMA desde 2007. Vale destacar que a Instrução é resultado de um longo processo de discussão pública, iniciado em 2006 e objeto de três editais de audiência pública (em 2007, 2009 e 2011), e que a ANBIMA, como entidade representativa do mercado financeiro e de capitais e em função de sua experiência na matéria, participou ativamente das discussões.

Dessa forma, nossa expectativa é que esses instrumentos, juntamente com a revisão em curso da Instrução CVM nº 409, que regulamenta os fundos de investimento, representem passos importantes para o aprimoramento da nossa indústria, contribuindo para que os investimentos estejam cada vez mais alinhados às necessidades do investidor, evitando, assim, movimentos como os observados no último ano.

Contato

Contato