Novo patamar de juros: o que esperar da indústria de fundos de investimento?

Robert J. van Dijk – Vice-presidente da ANBIMA

Maio/2013

A redução da taxa básica de juros foi, sem dúvida alguma, o aspecto mais marcante e que mais influenciou a indústria de fundos de investimento no ano que passou. Iniciada em agosto de 2011 e mantida ao longo de quase todo o ano de 2012, resultou em uma queda total de 525 pontos-base neste período, alcançando, em novembro último, seu piso histórico de 7,25% a.a. Diante desse movimento, os fundos que apostaram na queda de juros foram exatamente aqueles que apresentaram os melhores resultados. A trajetória dos juros também influenciou a captação líquida na indústria, induzindo investidores, ainda que de forma gradual, a buscar maior retorno, direcionando seus recursos para fundos com maior exposição a risco. Essa busca não foi mais intensa devido às incertezas relacionadas ao cenário internacional e à aversão ao risco do investidor brasileiro, historicamente acostumado a obter taxas de juros reais elevadas mesmo em aplicações conservadoras.

Rentabilidades

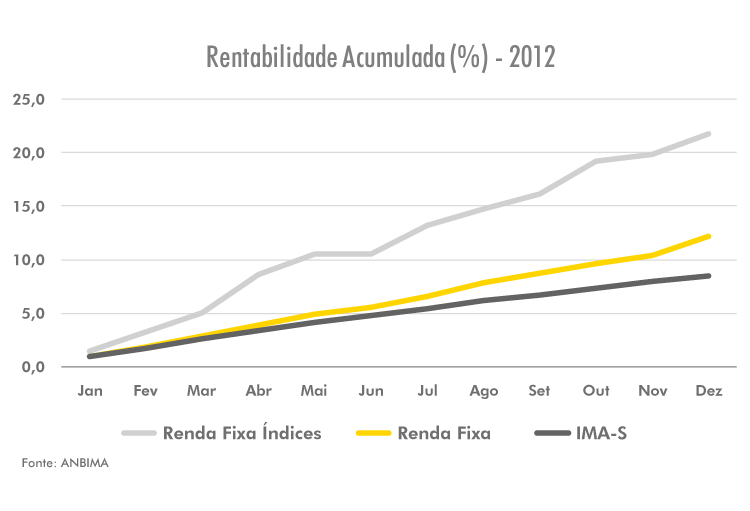

Neste cenário, os fundos que melhor aproveitaram a queda das taxas de juros foram os Renda Fixa Índices. Com boa parte da carteira composta por NTN-B, cuja valorização medida pelo IMA-B foi de 26,68% no ano, esses fundos apresentaram a maior rentabilidade da indústria em 2012, com alta de 21,71%. Esse resultado foi bastante superior ao registrado pelos fundos de Renda Fixa tradicionais, de 12,16%, e superou com folga a valorização do IMA-S, que acumulou valorização de 8,50% no período. Vale notar que a estratégia adotada pelos fundos Renda Fixa Índices já vinha sendo bem sucedida desde 2011, quando teve início a redução dos juros, tornando esses fundos os mais rentáveis da indústria também em uma janela de 24 meses.

Alguns fundos da categoria Multimercados, que realizam operações em diversas classes de ativos, como renda fixa, renda variável e câmbio, também apresentaram bons resultados. Seus gestores aproveitaram, além da valorização dos títulos indexados, a alta de 8,94% do dólar e o bom desempenho de ações ligadas ao consumo doméstico, evidenciado pela alta de 40,44% do ICON - Índice de Consumo, calculado pela BM&FBovespa. É o caso dos fundos Multimercados Macro, que realizam operações em diferentes mercados de forma direcional, baseadas em cenários macroeconômicos de médio e longo prazos. Com alta de 18,14%, esses fundos apresentaram a maior rentabilidade da categoria no ano, superando a valorização dos principais indicadores de renda fixa e de renda variável no período.

Apesar da valorização das ações ligadas ao consumo doméstico, o mercado de renda variável passou por novo período de instabilidade em 2012, especialmente no primeiro semestre, influenciado pelas incertezas relacionadas à crise internacional. No entanto, mesmo diante de um cenário adverso, algumas estratégias diferenciadas proporcionaram ganhos expressivos, até mesmo próximos ao observado pelos fundos Renda Fixa Índices. Destacam-se, entre eles, os fundos de Ações Small Caps, com alta de 20,56%, e cuja carteira deve investir de forma preponderante em ações de baixa e média capitalização de mercado, geralmente voltadas para o mercado interno. Os fundos de Ações Livre, que concentram o maior patrimônio da categoria e cuja política de investimento costuma conferir maior liberdade para a gestão de suas carteiras, também alcançaram bom desempenho, acumulando alta de 19,29% no ano. Boa parte desses fundos adotou estratégias alternativas, excluindo as ações de maior liquidez do Ibovespa de suas carteiras.

Captação Líquida

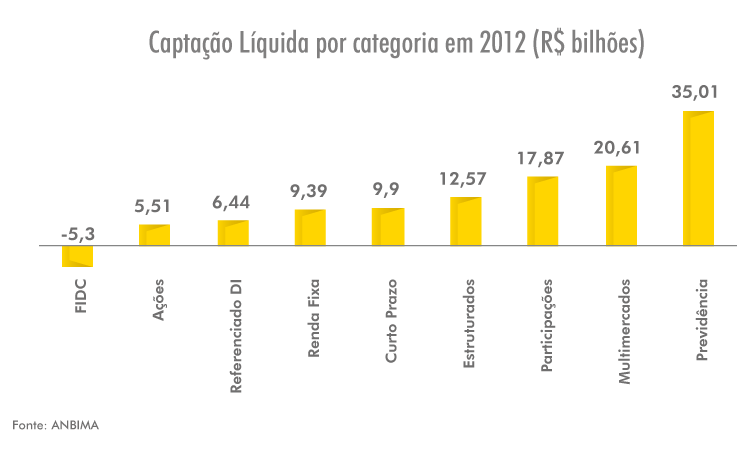

A redução dos juros também produziu efeitos sobre a captação líquida da indústria, que alcançou R$ 97,6 bilhões em 2012, terceiro maior resultado da série, ainda que tenha afetado em sentidos opostos algumas categorias de fundo. A queda da remuneração reduziu substancialmente os valores líquidos aplicados nos fundos da categoria Renda Fixa. No entanto, a captação líquida de R$ 31,8 bilhões registrada nos fundos Renda Fixa Índices, estimulada pela rentabilidade atraente, mais do que compensou o regate líquido de R$ 24,8 bilhões nos fundos de Renda Fixa tradicionais. Já a categoria Referenciado DI registrou resgate líquido de R$ 21,3 bilhões em fundos direcionados aos clientes do Varejo, mas manteve-se em terreno positivo graças ao ingresso líquido de R$ 20 bilhões em um único fundo do segmento corporativo ocorrido em março.

Todavia, a redução dos juros também parece ter induzido a procura por fundos com maior exposição a risco. É o caso da categoria Multimercados, que havia registrado resgate líquido em 2011 e, em 2012, teve a segunda maior captação líquida da indústria. O primeiro lugar ficou com a categoria Previdência, que tem apresentado crescimento consistente nos últimos anos. De fato, a fim de assegurar o mesmo nível de benefícios esperados no antigo patamar da taxa de juros, o novo patamar deverá exigir um aumento do valor e no prazo de permanência das aplicações nesses fundos.

Destaque-se, contudo, que nos últimos quatro anos foram registrados os melhores resultados anuais, evidenciando a recuperação da indústria após a crise internacional, consolidando-a como a 6ª maior do mundo, com Patrimônio Líquido de R$ 2,3 trilhões (ou US$ 1,1 trilhão) – um crescimento de quase 100% desde o final de 2008.

Desafios

Terminado o ano de 2012, alguns ainda podem questionar: o novo patamar de juros veio para ficar ou será apenas transitório? Uma alta da inflação pode levar o Copom a aumentar novamente a taxa de juros? Esses questionamentos fazem sentido, especialmente quando se leva em conta o histórico da condução da política monetária no país e a expectativa de aumento da inflação, sobretudo a partir do segundo semestre de 2012. No entanto, as projeções do Comitê de Acompanhamento Macroeconômico da ANBIMA apontam para a manutenção da Taxa Selic em 7,25% até o final de 2013, ou seja, juros estáveis e em patamar historicamente baixo. Seja qual for a taxa nominal de juros a ser praticada pelo Banco Central durante o ano, parece haver consenso de que o nível da taxa real de juros não deve aumentar de forma significativa.

Assim, tudo indica que o novo patamar de juros deverá continuar influenciando a indústria em 2013. Neste contexto, embora a manutenção da Selic, e possivelmente também da taxa de câmbio, possa sugerir um cenário de menor volatilidade, vale observar que a demanda por ativos de maior duration na busca por maior rentabilidade torna as carteiras potencialmente mais voláteis. Isto porque o impacto nos preços dos títulos decorrente de uma mudança de expectativa ou de cenário econômico é maior para aqueles ativos de prazos mais longos, em função do período de exposição à taxa de juros.

Além disso, embora a margem para ganhos com a queda dos juros tenha sido reduzida, é razoável esperar que a busca por maiores retornos também estimule a diversificação de carteiras. Além dos títulos privados, a diversificação na indústria de fundos de investimento deve incluir também os chamados fundos estruturados, como os FIDCs, Fundos Imobiliários e em Participações. Com relação aos primeiros, após o ano de 2012, marcado pela incerteza gerada por problemas ocorridos em fundos específicos e pela introdução de significativas mudanças regulatórias, espera-se que a definição do arcabouço regulatório do FIDC, com a definição mais clara de responsabilidades, bem como a inclusão desses fundos (pela Medida Provisória nº 601/12) entre os beneficiados pela isenção tributária da Lei nº 12.431/11, possa, em alguma medida, contribuir para estimular novas emissões desses ativos.

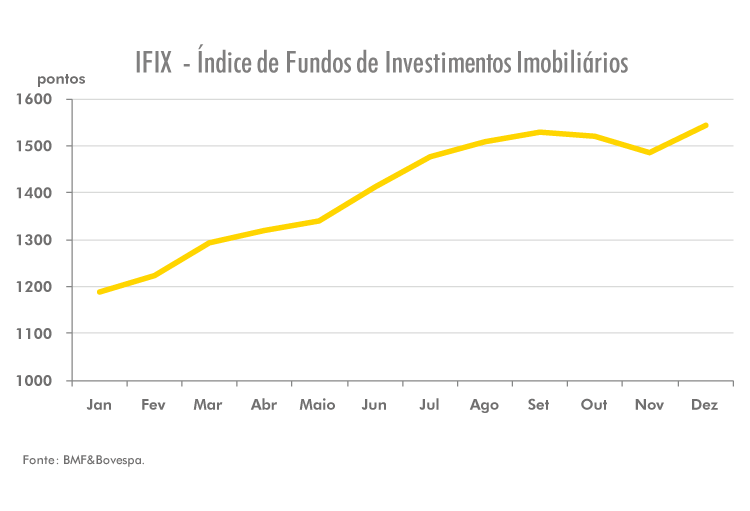

Com relação aos Fundos Imobiliários, espera-se a manutenção do bom desempenho observado por esses fundos em 2012, que pode ser medido pela valorização no ano de 35,04% do IFIX - Índice de Fundos de Investimentos Imobiliários, calculado pela BMF&Bovespa. A rentabilidade elevada e a isenção tributária incidente sobre os rendimentos distribuídos às pessoas físicas, acrescidas da maior familiaridade do investidor brasileiro com o mercado imobiliário, têm favorecido o crescimento não só do patrimônio líquido desses fundos, mas também do número de investidores, fatores importantes para a liquidez desse mercado.

Já a redução das incertezas relacionadas ao cenário internacional, juntamente com a adoção de medidas para acelerar o crescimento da economia brasileira, deve contribuir para que os Fundos em Participações, geralmente direcionados para a aquisição de participações em empresas por investidores qualificados, mantenham o dinamismo.

Enfim, diante do novo patamar de juros, será preciso promover ajustes na indústria de fundos. Neste contexto, a ANBIMA, na qualidade de entidade autorreguladora do mercado financeiro e de capitais, possui extensa agenda com o objetivo de promover as melhores práticas e o crescimento sustentável da indústria de fundos nos próximos anos. Entre essas iniciativas, de um lado, destacam-se aquelas que visam a promover a escolha do investimento de forma mais bem informada, com a melhoria na informação aos investidores através do estabelecimento de padrões mínimos na lâmina dos fundos, a fim de assegurar a comparabilidade entre produtos, e a ampliação do suitability (API) para todos os produtos de investimento do varejo. De outro, estão propostas que visam ao aperfeiçoamento de produtos e serviços oferecidos aos investidores, com o aprimoramento das diretrizes de gestão de liquidez, com ênfase no crédito privado, o debate sobre iniciativas para o desenvolvimento do mercado secundário de títulos, além da discussão de propostas para a redução dos custos de manutenção dos fundos.

Assim, embora não seja possível precisar qual será o nível da taxa de juros, certo é que as transformações na indústria de fundos de investimento para adaptação ao novo cenário já estão em andamento.