English

English Espanhol

EspanholGrupo Consultivo Macroeconômico projeta aumento da taxa Selic para 10,75% na reunião de setembro

Obs. O Relatório do Grupo Consultivo Macroeconômico será publicado apenas no anbima.data, a partir de novembro de 2024, no endereço ANBIMA Data - Publicações

Acesse o histórico das projeções do Grupo aqui.

Introdução

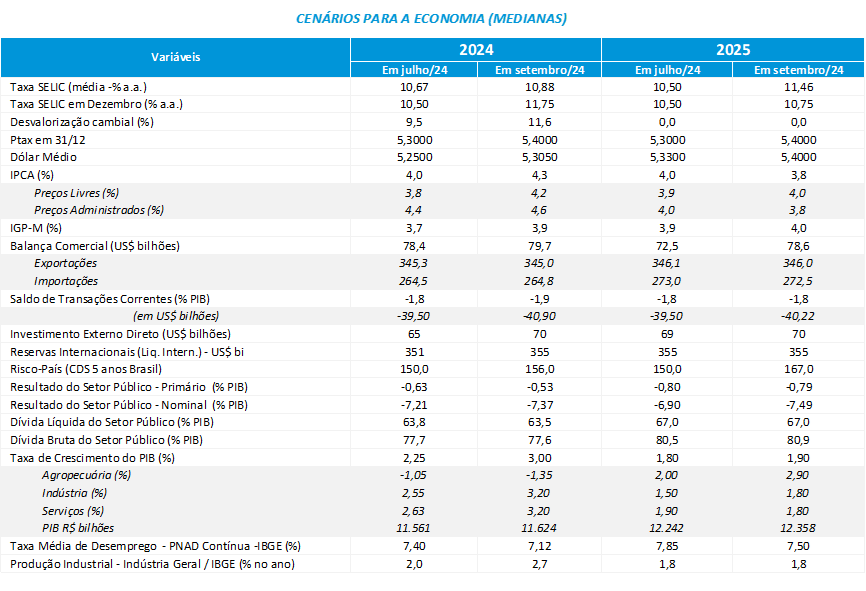

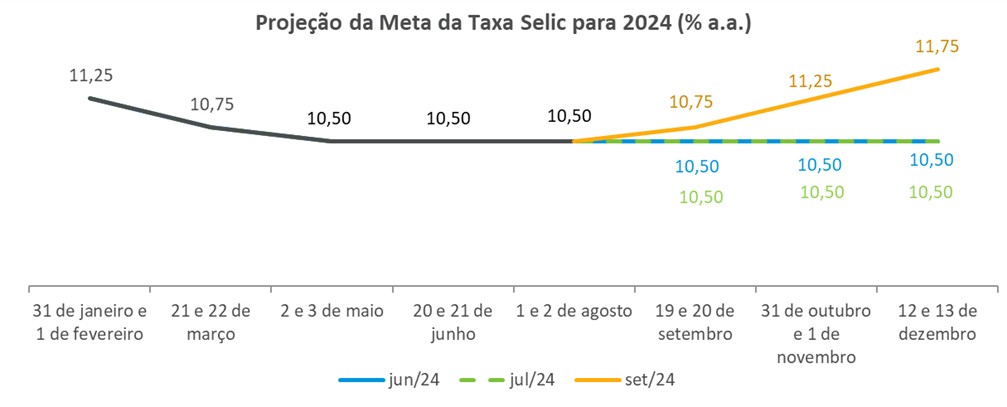

Na avaliação do Grupo Macroeconômico da ANBIMA, existe a constatação de que o Banco Central deve elevar a taxa Selic na reunião de setembro já que as expectativas de inflação deste e para o próximo ano continuam próximas ao limite superior da meta. A projeção da mediana para a taxa Selic indica uma elevação de 25 pontos base em setembro, seguida de dois aumentos de 50 pontos base em novembro e dezembro, encerrando com mais 25 pontos base o ciclo de alta de juros em 12,00% no mês de janeiro/25. No debate fiscal, o grupo macro mostrou preocupação com o crescimento da dívida bruta no médio prazo. A projeção aponta um aumento de 77,6% em 2024 para 80,9% do PIB em 2025, o que mostra que a dinâmica atual do crescimento dos gastos, mesmo com arcabouço, ainda é motivo de incerteza e preocupação entre os agentes. Houve o reconhecimento dos analistas de que o ciclo de alta de juros vai exigir do BC uma clareza na comunicação para evitar ruídos. Mudanças de ritmo ou até mesmo início de um novo ciclo de queda dos juros serão pontos cruciais para o monitoramento do mercado.

Política monetária

O debate no grupo macro foi centrado sobre o início de um ciclo de alta dos juros na próxima reunião do Copom. Para os analistas, existe a percepção de que o Banco Central elevará a taxa Selic na reunião de setembro já que as expectativas de inflação deste e para o próximo ano continuam próximas ao limite superior da meta.

Para o grupo macro, a resiliência da inflação vem sendo sustentada sobretudo pela expansão dos gastos fiscais. A trajetória do mercado de trabalho e, recentemente, o resultado do PIB do 2º trimestre, mostraram a economia mais aquecida do que o esperado e com o nível de atividade sendo puxado pela demanda. Em paralelo, contribui para esse ambiente de maior crescimento a forte expansão do ciclo de crédito doméstico.

A projeção mediana para a taxa Selic indica uma elevação de 25 pontos base em setembro, seguida de um aumento de 50 pontos base em novembro e duas subidas adicionais de 25 pontos base em dezembro e janeiro de 2025, encerrando ciclo de alta de juros em 12,00%. A mínima e a máxima apuradas para a taxa terminal deste ano ficaram em 10,50% a.a. e 12,00% a.a, respectivamente. Para o próximo ano, a mediana ficou em 10,75%, com o ciclo de queda dos juros começando no segundo semestre.

Ao longo do debate também foi comentado o fato de que o Banco Central estará subindo os juros ao passo em que o FED estará reduzindo. Alguns economistas avaliam que a redução dos Fed Funds ajudará a economia brasileira, sobretudo através do canal de transmissão da taxa de câmbio, porém os efeitos seriam limitados diante do peso dos fatores domésticos (fiscal, inflação,etc). Além disso, foi lembrado que os resultados das contas externas vêm apresentando uma piora, o que também contrabalanceia o movimento de valorização do Real.

Houve o reconhecimento dos analistas de que o ciclo de alta de juros vai exigir do Banco Central uma clareza na comunicação para evitar ruídos. Mudanças de ritmo ou até mesmo o início de um novo ciclo de queda dos juros serão pontos cruciais para o monitoramento do mercado. Parte do grupo acha que é importante que a autoridade monetária exiba convicção em suas ações, neste período, e a decisão por consenso pode contribuir para reforçar essa percepção.

Inflação

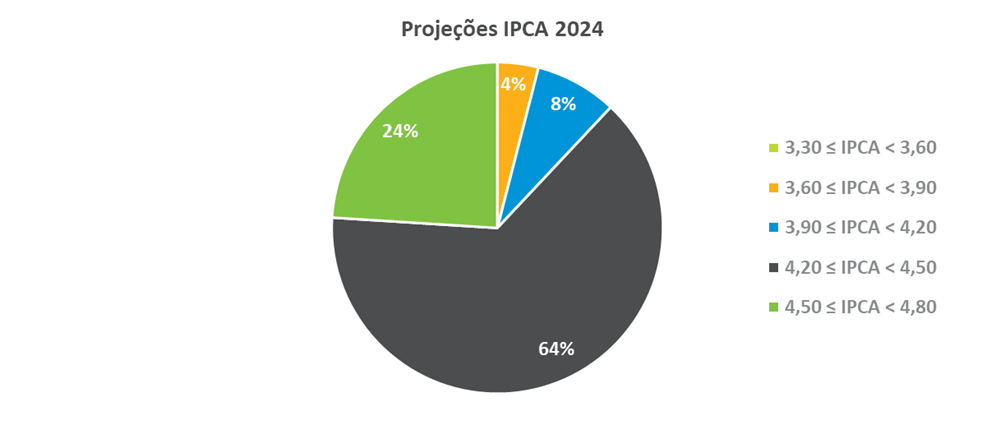

Em relação ao IPCA para este ano, o grupo elevou a previsão de 4,0% para 4,3%. Dentre as estimativas, 64% situam-se no intervalo entre 4,20% e 4,50%, enquanto 24% estão entre 4,50% e 4,80%. A mínima e a máxima apuradas ficaram em 3,73% e 4,70%, respectivamente. Para 2025, a projeção para o IPCA foi revisada de 4,0% para 3,8%.

Cenário externo

No debate sobre o cenário externo, os representantes das casas internacionais esperam que o FED reduza os juros em 0,25 pontos base, mostrando certo gradualismo no início do ciclo, compatível com os fundamentos atuais da economia norte-americana. Entretanto, parte dos analistas acredita que há espaço para o FED sancionar uma queda de maior magnitude, no caso 0,50 p.p., de forma que os juros convirjam em direção à taxa neutra de forma mais rápida.

Outro ponto destacado pelos analistas foi a desaceleração da economia chinesa, puxada pelo arrefecimento do segmento imobiliário e do consumo das famílias. O menor ritmo do nível de atividade na China pode se traduzir em um processo desinflacionário global, beneficiando os países, mas, por outro lado, deve levar a uma queda adicional nos preços das commodities, prejudicando o saldo comercial dos países exportadores de bens primários, como o Brasil.

Câmbio

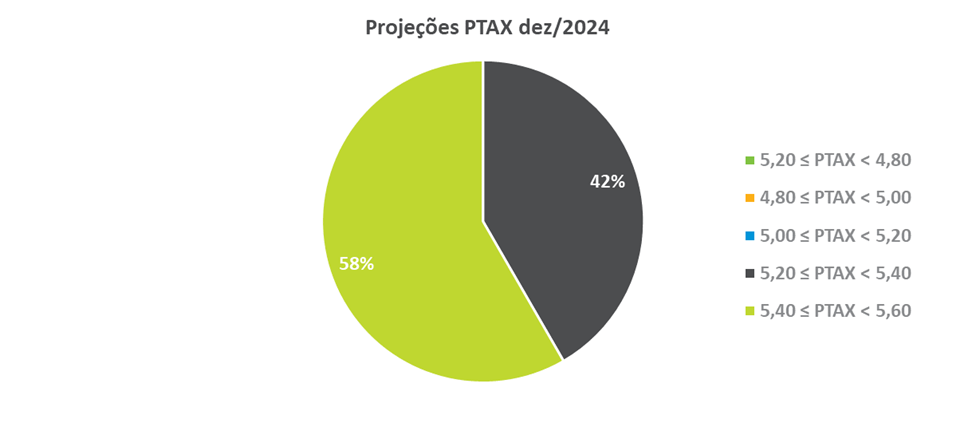

O Grupo Macro elevou a previsão para a taxa de câmbio para o final deste ano de R$ 5,30 para R$ 5,40, o que corresponde a uma depreciação de 11,6% da moeda doméstica. O eventual aumento do diferencial de juros entre o Brasil e os EUA foi lembrado como fator de atratividade aos investimentos em portfólio no país, o que pode levar à valorização ao Real nos próximos meses. Dentre as estimativas, 58% dos analistas acreditam que a cotação deve se situar no intervalo entre R$ R$ 5,40 e R$ 5,60 e 42% estimam que o câmbio fique entre R$ 5,20 e R$ 5,40. A mínima e a máxima apuradas foram, respectivamente, R$ 5,20 e R$ 5,60

Atividade econômica

Na discussão sobre atividade, o grupo macro espera um arrefecimento do nível de atividade neste segundo semestre em função da redução dos estímulos fiscais e dos efeitos defasados da taxa de juros.

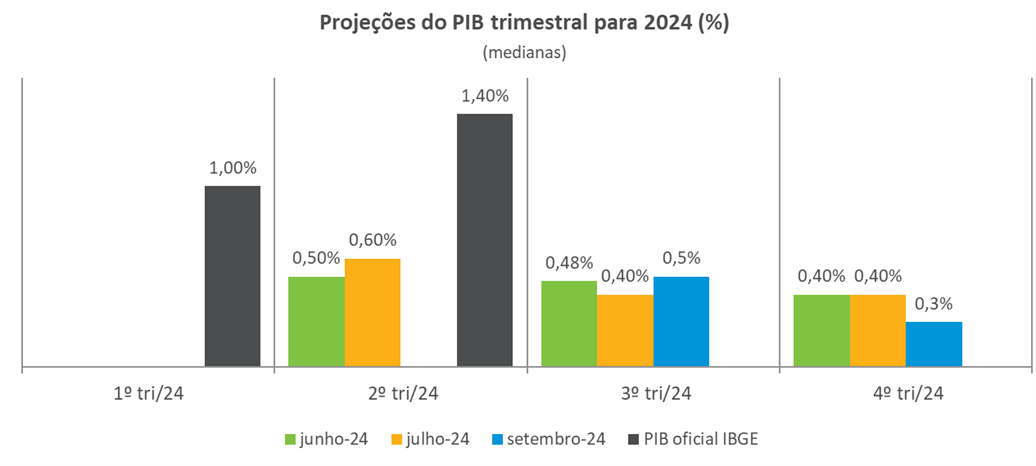

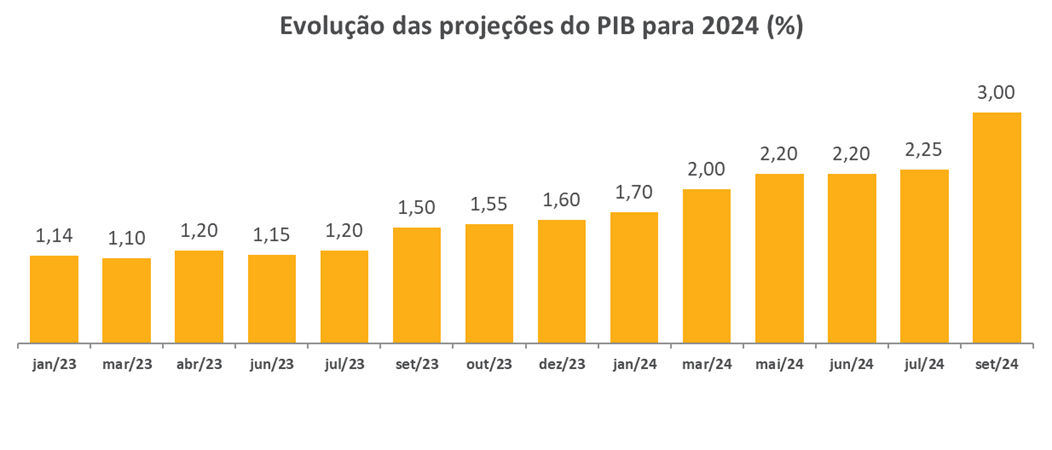

Os economistas elevaram a previsão para o PIB deste ano de 2,25% para 3,0%. Em relação ao PIB trimestral, os analistas esperam um avanço de 0,50% no terceiro trimestre, seguido de uma expansão de 0,30% no quarto trimestre. Para 2025, o grupo manteve a previsão para a taxa de crescimento em 1,90%.

Política fiscal

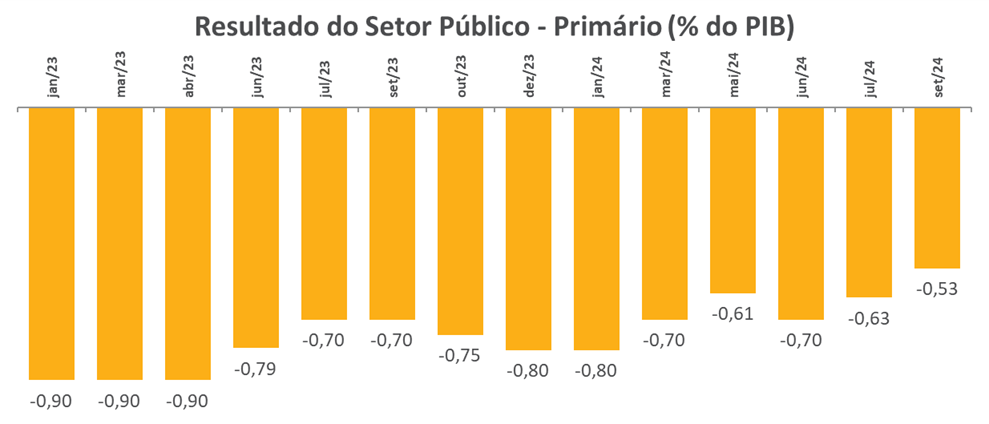

No debate fiscal, o grupo macro mostrou preocupação com o crescimento da dívida bruta no médio prazo. A projeção aponta um aumento de 77,6% em 2024 para 80,9 % em 2025, o que mostra que a dinâmica atual do crescimento dos gastos, mesmo com arcabouço, ainda é motivo de incerteza e preocupação entre os agentes. Em relação ao resultado primário, o grupo reduziu a projeção para o déficit primário deste ano de 0,63% para 0,53% do PIB. Para 2025, este déficit está em 0,79%.