English

English Espanhol

EspanholGrupo Consultivo Macroeconômico prevê Selic em 9,0% para o final de 2024

Acesse o histórico de projeções do Grupo aqui

Introdução

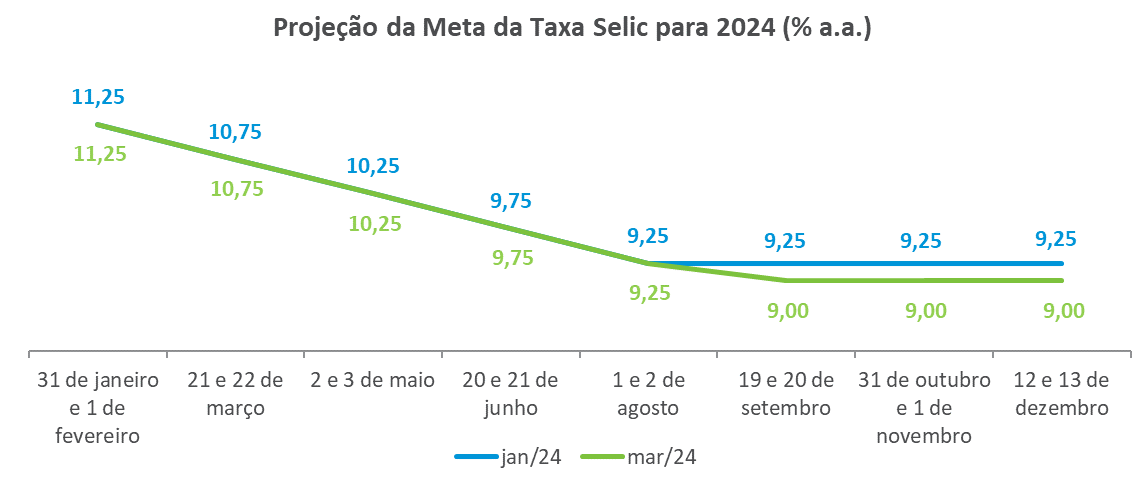

Para o Grupo Macroeconômico da ANBIMA, o cenário econômico continua dando espaço para cortes dos juros nos próximos meses. As estimativas apontam um ritmo de queda de 0,50 pontos base nas próximas reuniões do Copom até agosto, seguida de uma nova queda em setembro, desta vez de 0,25 pontos base, permanecendo em 9,0% até o final do ano.

Entretanto, existem riscos diante da maior incerteza no cenário externo e da expansão de gastos do governo. Desta forma, a maior parte do grupo considera adequado o BC não se comprometer para os próximos encontros e observar o andamento da conjuntura e da inflação doméstica diante do balanço de riscos atual. Por outro lado, entendem que uma mudança de indicativo neste momento criaria ruídos que não contribuiriam para o debate econômico. No debate sobre o cenário externo, houve consenso de que o FED ainda não está confortável em cortar os juros diante da resiliência inflacionária. A possibilidade de que os juros se mantenham estáveis por mais tempo nos Estados Unidos prejudicaria os fluxos de recursos para os mercados emergentes, incluindo o Brasil.

Política monetária

O debate sobre política monetária ressaltou o cenário positivo para a inflação no curto prazo, com espaço para o ciclo de cortes dos juros nos próximos meses. Entretanto, existem riscos que devem ser considerados, sobretudo quando se discutem horizontes mais longos de tempo, diante da maior incerteza no cenário externo e da expansão de gastos do governo. A sinalização de que as projeções de inflação para o próximo ano continuam acima da meta (3,5%) reflete essa preocupação dos analistas.

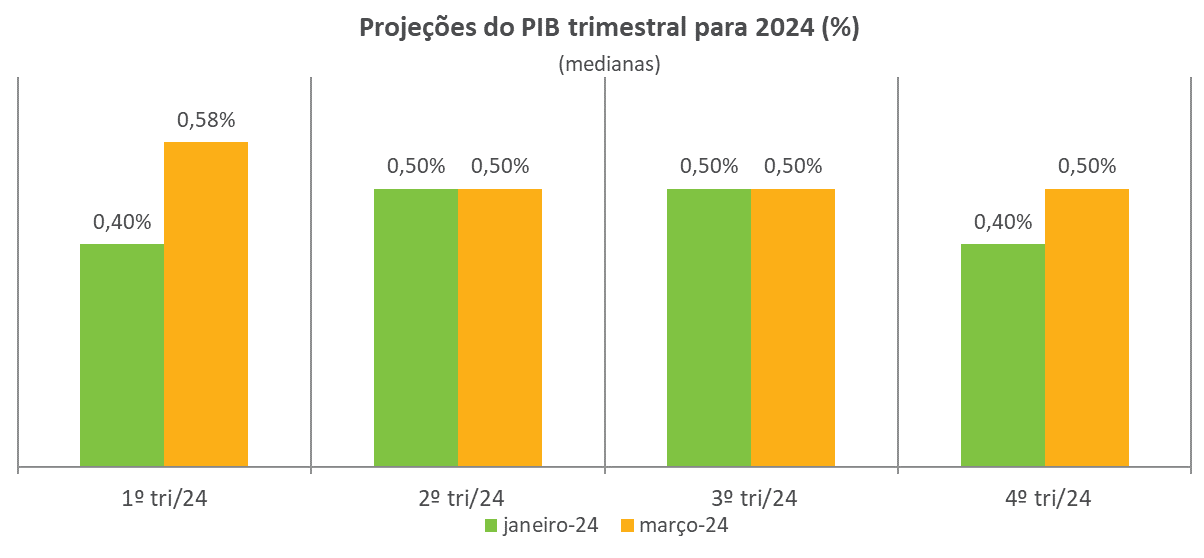

Para boa parte do grupo, os resultados recentes da inflação e dos indicadores econômicos do primeiro bimestre apontam uma resiliência do segmento de serviços e um dinamismo do nível de atividade acima do esperado – a projeção do PIB do primeiro trimestre foi revisada de 0,40% para 0,58%- o que vai exigir do BC uma maior sintonia fina na calibragem do ciclo de queda dos juros e na comunicação com o mercado.

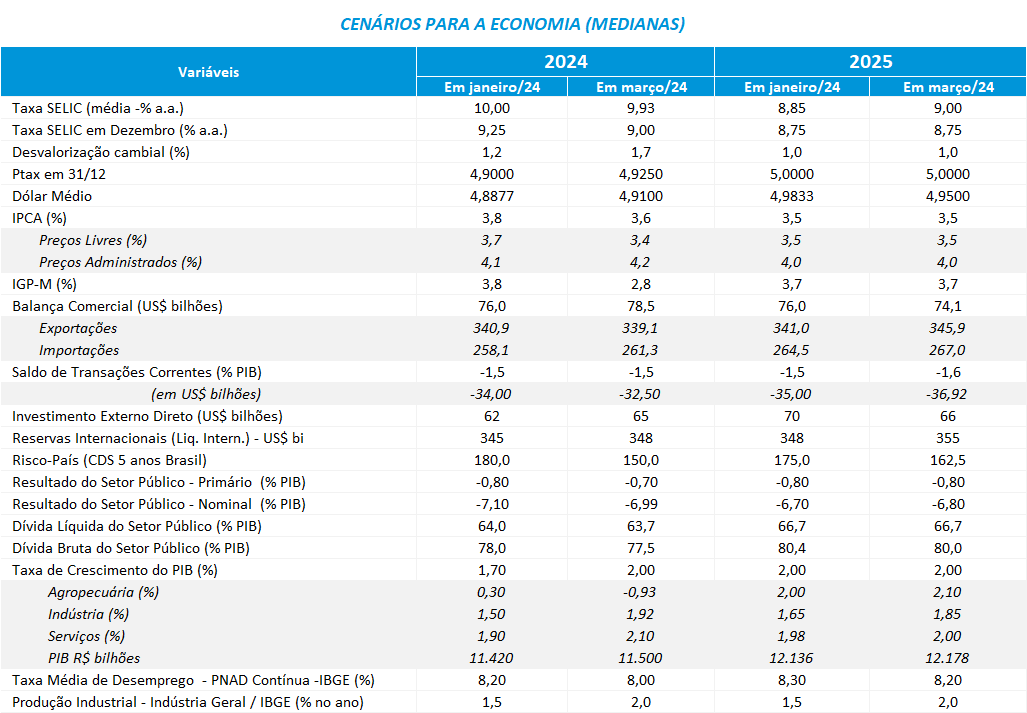

A trajetória da mediana da taxa Selic indica um ritmo de queda de 0,50 pontos base nas próximas reuniões do Copom até agosto, seguida de uma nova queda em setembro, desta vez de 0,25 pontos base, permanecendo em 9,0% até o final do ano. A mínima e a máxima apuradas para a taxa terminal deste ano ficou em 8,0% a.a. e 10,0% a.a., refletindo as diferentes percepções do grupo sobre a evolução dos juros.

A despeito da constatação que os juros têm um espaço relevante de queda – muitos lembraram que mesmo a mediana de 9,0% ainda está no campo restritivo- os riscos levantados no debate mostram que parte dos analistas esperam uma postura mais cautelosa do Banco Central nos próximos meses, de forma que as expectativas inflacionárias possam convergir para a meta prevista para 2025 (3,0%).

Contribui para isso a resiliência da inflação norte americana, que suscita dúvidas no mercado se o início do ciclo de queda dos juros realmente acontecerá em junho. Além disso, no debate doméstico, foi lembrado o caráter expansionista da política fiscal iniciada na PEC da transição e que teve continuidade com o crescimento real das despesas, fortalecimento do programa de transferências de renda, pagamento de precatórios e recuperação do crédito para as famílias. Essas despesas em alguma medida vêm se refletindo no dinamismo acima do esperado do nível de atividade e no mercado de trabalho neste primeiro bimestre, o que pode resultar em pressões pontuais nos preços, dificultando o trabalho de ancoragem das expectativas pela Autoridade Monetária para 2025.

Neste contexto, o grupo discutiu a comunicação do Banco Central para a próxima reunião do Copom e analisou os riscos de manter o forward guidance que vem sendo adotado, no caso, quando o BC sinaliza a queda de 0,50 pontos base para as próximas reuniões. A maior parte do grupo considera que o adequado seria o BC não se comprometer para os próximos encontros e observar o andamento da conjuntura e da inflação doméstica diante do balanço de riscos atual, por outro lado, entendem que uma mudança na comunicação neste momento criaria ruídos que não contribuiriam para o debate econômico.

Inflação

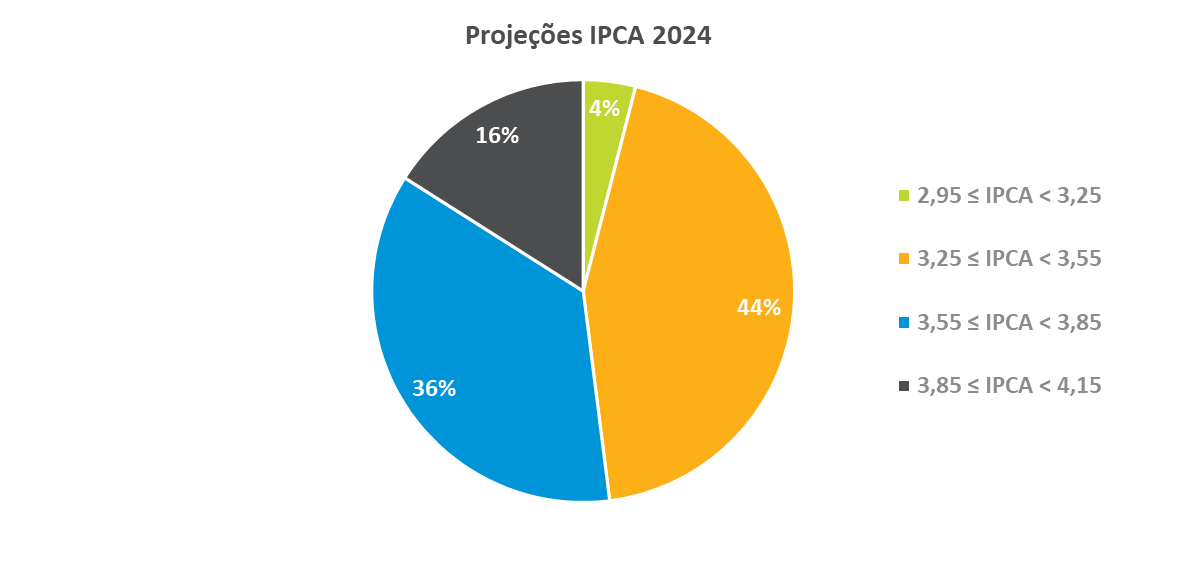

Em relação à inflação, o grupo reduziu a previsão de 3,8% para 3,6%. Dentre as estimativas, 44% situam-se no intervalo entre 3,25% e 3,55%, enquanto 36% estão entre 3,55% e 3,85%. A mínima e a máxima apuradas ficaram em 2,95% (abaixo do centro da meta deste ano) e 4,0% (abaixo do teto da meta de 4,5%), respectivamente.

Cenário externo

No debate sobre o cenário externo, houve um consenso de que o FED ainda não está confortável em cortar os juros. As casas estrangeiras lembraram que o último resultado de inflação nos EUA foi acima do esperado e provocou dúvidas quanto ao início do ciclo de queda dos juros previsto para junho, aumentando a possibilidade de que os juros se mantenham em patamares elevados por mais tempo, o que, em caso extremo, pode resultar em um processo de reprecificação de ativos em escala global.

Para a maior parte dos analistas a resiliência inflacionária é sustentada pelo dinamismo do segmento de serviços e pelo mercado de trabalho que continua apertado. Entre as causas apontadas para a manutenção deste quadro estão o fato que a poupança acumulada na pandemia não foi totalmente consumida e o juro neutro pode ter se elevado, sobretudo em função do quadro de deterioração fiscal que vem ocorrendo nos últimos anos.

Por outro lado, o grupo macro vê a Europa com um cenário mais previsível quanto ao início do corte dos juros em junho. Em relação à China a expectativa é de desaceleração da economia, mesmo com os recentes aumentos dos estímulos por parte do Governo. A necessidade de mudança de foco dos investimentos para o consumo doméstico e o processo de mitigação dos riscos sistêmicos, sobretudo no segmento imobiliário, deve levar mais tempo do que estava previsto pelos analistas.

Por fim, a alocação de recursos para mercados emergentes fica prejudicada pelo aumento de incerteza do investidor em relação à economia norte americana, o que em última instância reforça a postura de maior aversão ao risco do mercado internacional.

Câmbio

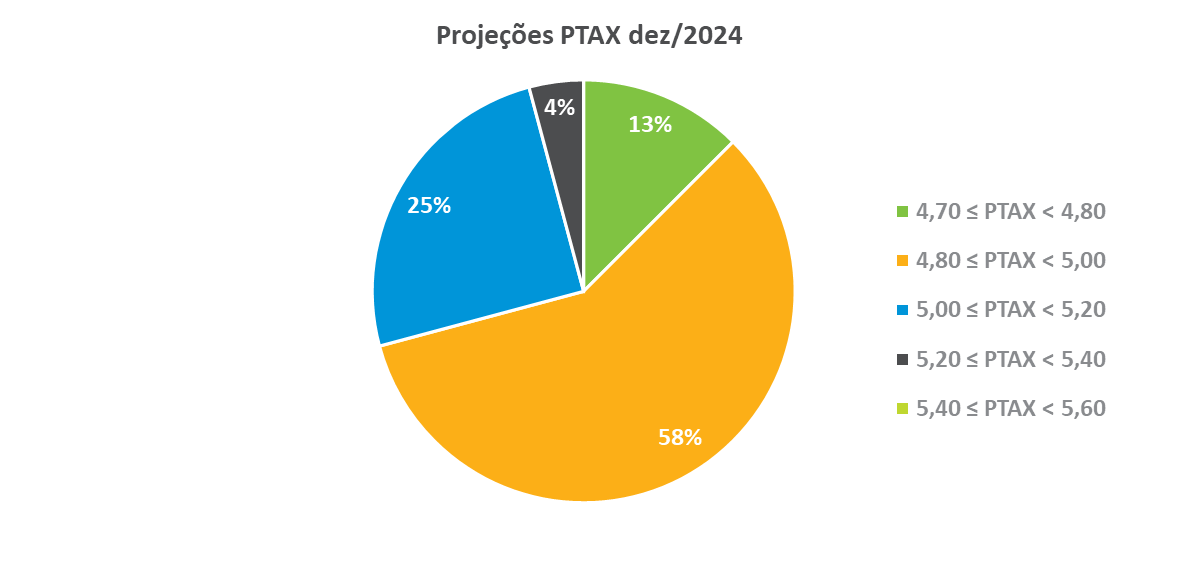

O Grupo Macro elevou a previsão da taxa de câmbio para o final deste ano de R$ 4,90 para R$ 4,93, o que corresponde à uma apreciação de 1,7%. Entre as estimativas, 58% dos analistas acreditam que a cotação deve se situar no intervalo entre R$ 4,80 e R$ 5,00 e 25% estimam que o câmbio fique entre R$ 5,00 e R$ 5,20. A mínima e a máxima apuradas foram, respectivamente, de R$ 4,70 e R$ 5,30.

Atividade econômica

O tema que mobilizou o debate sobre atividade foi a trajetória do PIB para este ano. Os resultados dos indicadores econômicos no primeiro bimestre mostraram um crescimento acima do esperado – a previsão do grupo para este período passou de 0,40% para 0,58% – e vem levando parte dos analistas a revisarem para cima a taxa de crescimento deste ano.

Além disso, o próprio grupo reconhece que vem subestimando o dinamismo da economia sobretudo no período pós pandemia.

Parte dos analistas, porém, não esperam que essa melhora se concretize sobretudo porque a contribuição do segmento agropecuário para o PIB deste ano não será da mesma magnitude que a do ano passado, além do arrefecimento do setor de serviços. Conforme mencionado na reunião de janeiro, os economistas esperam que o PIB seja impulsionado pelo consumo das famílias em função do aumento da renda da população, resultado da política de transferência de renda, do aumento de salário-mínimo e da expansão do crédito.

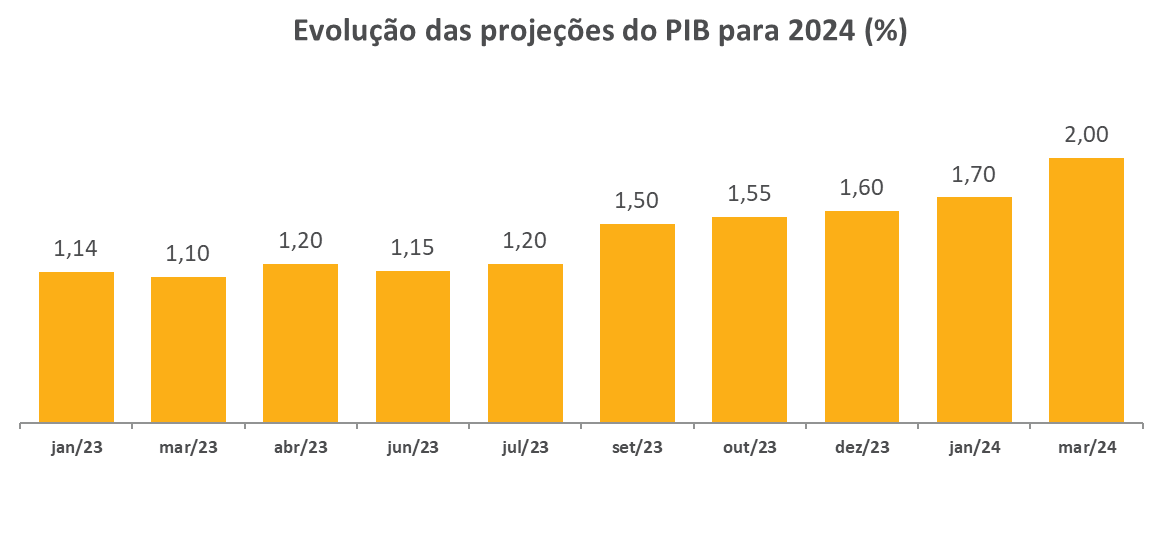

Nessa linha, o Grupo Macro elevou a previsão do PIB para este ano, de 1,7% para 2,0%. Em relação ao PIB trimestral, os analistas esperam um avanço de 0,58% no primeiro trimestre, seguido de três elevações de 0,50% nos três trimestres seguintes.

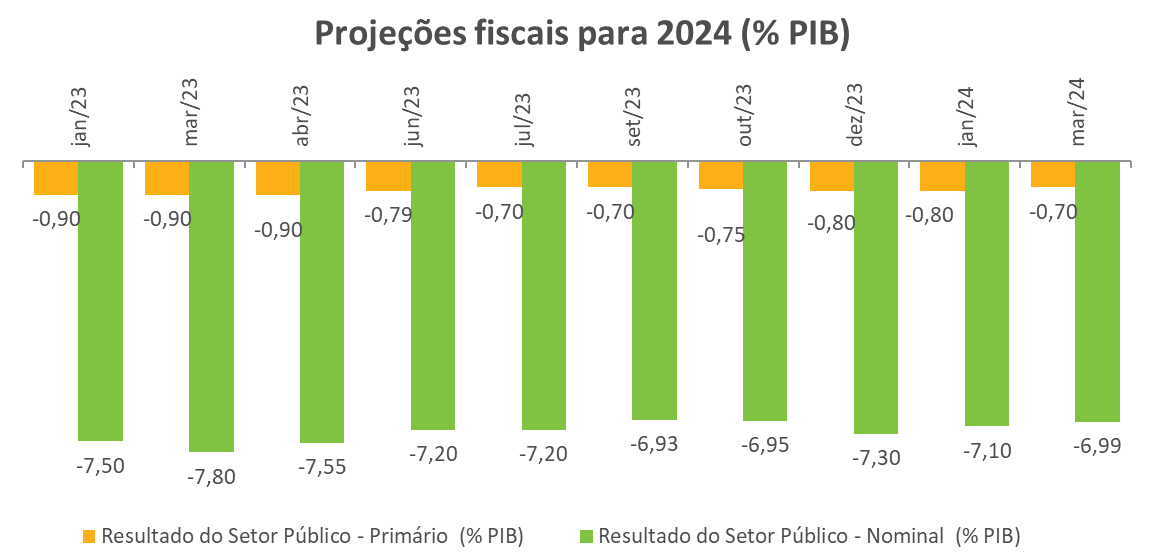

Política fiscal

O Grupo Macro reduziu a projeção para o déficit primário deste ano de 0,80% para 0,70% do PIB. O crescimento da arrecadação em janeiro e fevereiro contribuiu para a melhora da projeção, porém ainda existe preocupação entre os analistas quanto a falta de sinalizações mais fortes do governo em relação ao equilíbrio das contas públicas. Para a dívida bruta, a projeção deste ano foi reduzida de 78% para 77,5% do PIB.