English

English Espanhol

EspanholMercado de capitais consolida recuperação no segundo semestre

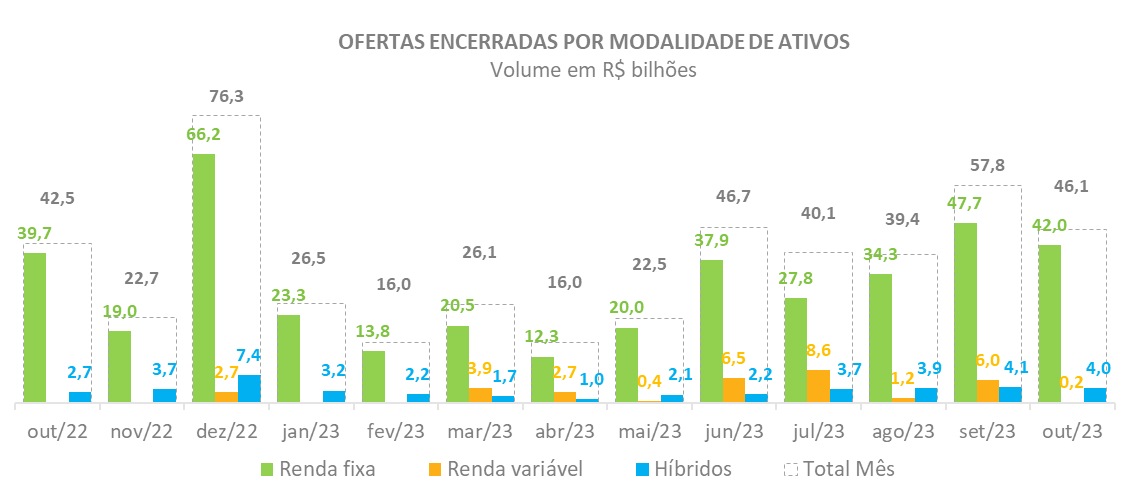

Em outubro, o mercado de capitais seguiu a trajetória de crescimento observada nos últimos meses e movimentou R$ 46,1 bilhões em emissões, o terceiro maior volume do ano. Entre janeiro e outubro, a captação acumulada foi de R$ 337,3 bilhões ante a R$ 445,9 bilhões para o mesmo período em 2022. A média de emissões do segundo semestre se mantém acima de 40 bilhões de reais, resultado próximo ao dobro do volume emitido no primeiro semestre, da ordem de R$ 20 bilhões. Os principais volumes no mês dentre os títulos registrados foram de debêntures (61,7%), CRA (13,2%) e FII (8,1%).

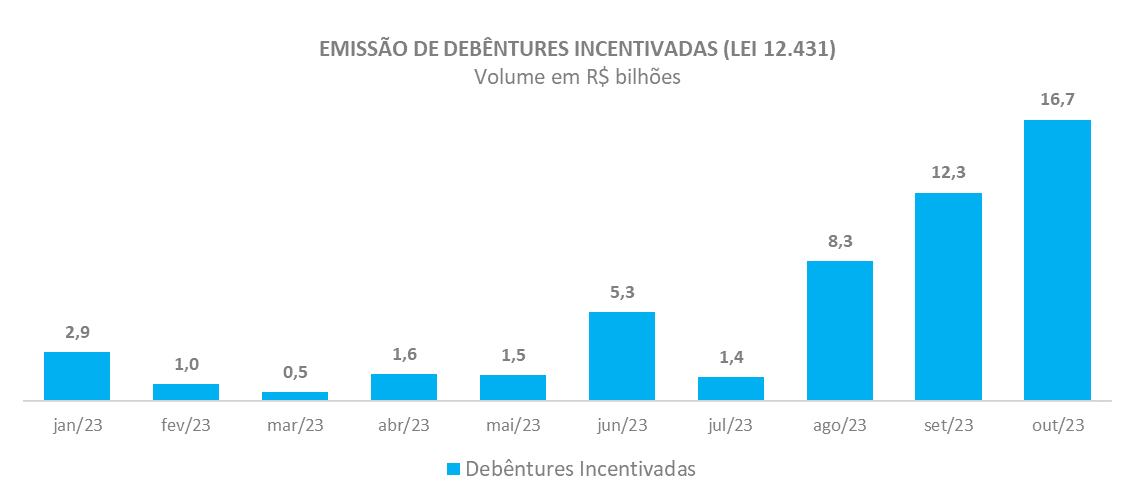

Em relação às debêntures, outubro registrou captação de R$ 28,5 bilhões, e acumulou no ano o montante de R$ 170,4 bilhões, volume menor para o mesmo período do ano passado, de R$ 226,1 bi. A proporção de destinação de recursos se manteve, com leve recuo proporcional das duas principais destinações, quando comparado ao mês de setembro: Gestão Ordinária do Negócio (38,2%) e Investimento em Infraestrutura (34,8%).O prazo médio das debêntures emitidas em 2023 subiu para 8,9 anos, resultado associado ao crescimento do volume emitido de debêntures incentivadas que apresentam prazos superiores às debêntures corporativas. De agosto até outubro, as debêntures incentivadas mais que dobraram as emissões no ano, passando de R$ 22,4 bilhões emitidos até agosto, para R$ 51,4 bilhões até outubro.

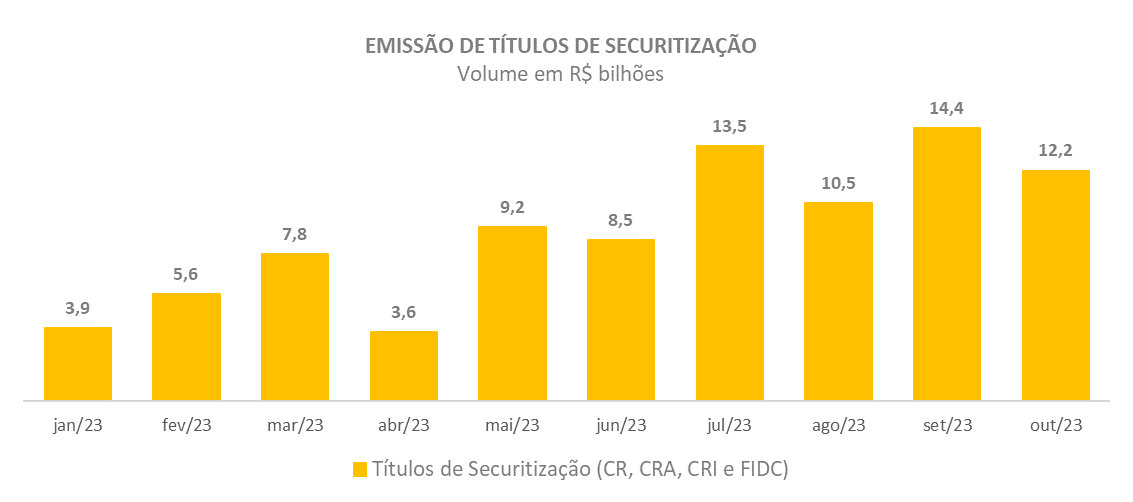

Para os títulos de securitização (CR, CRI, CRA e FIDC), o volume conjunto de R$ 12,2 bilhões para o mês é superior à média mensal de 2023. Em paralelo a este movimento de recuperação, o volume observado do segmento tem se mantido superior a R$ 10 bilhões desde julho de 2023 e com concentração em CRI e CRA. Em outubro, as emissões de CRA (Certificados de Recebíveis do Agronegócio) foram de R$ 6,1 bilhões, o melhor resultado para este ativo desde o começo do ano. Os demais títulos em ordem decrescente de emissão foram: CRI (R$ 3,2 bi) e FIDC (R$ 2,9 bi) e CR (sem emissões).

Desde julho, as emissões de títulos Híbridos, representado por FIAGRO e FII, têm se mantido na casa dos R$ 3,0 bilhões, e para outubro o volume foi de R$ 4 bi, contribuição quase exclusiva de FII (Fundos de Investimentos Imobiliários), R$ 3,7 bi. Para ambos os títulos, Pessoas Físicas continua como subscritor majoritário.

Na Renda variável, outubro está à frente apenas dos meses de janeiro e fevereiro, cujas captações foram nulas. O volume do mês é o menor observado no ano, de R$ 214 milhões, exclusivamente de Ações Follow-ons, diante da ausência de emissões de Ações IPOs desde fevereiro de 2022.