Perspectivas para a Indústria de Fundos de Investimento no Brasil

William Eid Junior – professor titular da FGV e coordenador do GV Cef (Centro de Estudos em Finanças) e Ricardo Ratner Rochman – coordenador do mestrado profissional em Economia da Escola de Economia de São Paulo da FGV

Maio/2013

As perspectivas de longo prazo para a indústria de fundos de investimento no Brasil são muito boas. Ao longo dos anos, foram criados mecanismos que nos permitem afirmar que ela é uma das mais organizadas, transparentes e seguras do mundo. Exemplos desses mecanismos são a divulgação diária de informações como movimentação financeira e cotas, separação de administradores, gestores e custodiantes, e também a autorregulação que estabeleceu padrões de conduta para todos os participantes da indústria.

Essas perspectivas positivas são alimentadas pelo momento econômico pelo qual o país passa. De um lado, temos taxas de juros reais bastante baixas e, de outro, a tomada de consciência por parte da população da necessidade de poupar para o futuro, já que o sistema de aposentadoria oficial reduziu drasticamente o valor das pensões nos últimos anos.

As baixas taxas de juros reais levam os investidores a procurar produtos mais sofisticados que a tradicional caderneta de poupança e os certificados de depósito bancários. Isso abre um caminho grande para os fundos de investimento, já que são eles os veículos mais acessíveis para esses poupadores que desejam migrar para produtos de maior rentabilidade.

A indústria vem respondendo a essa demanda, ofertando mais e mais produtos diferenciados, como os fundos que investem em títulos indexados à inflação, o que protege o patrimônio dos investidores contra os efeitos da perda de valor da moeda. Mas há muito mais, como atesta o crescimento recente dos ETFs – Exchange Traded Funds no nosso mercado. No campo da previdência, os fundos chamados de ciclo de vida, que ajustam a composição da sua carteira conforme o investidor envelhece, reduzindo sua exposição ao risco, também se constituem em exemplo do dinamismo da indústria.

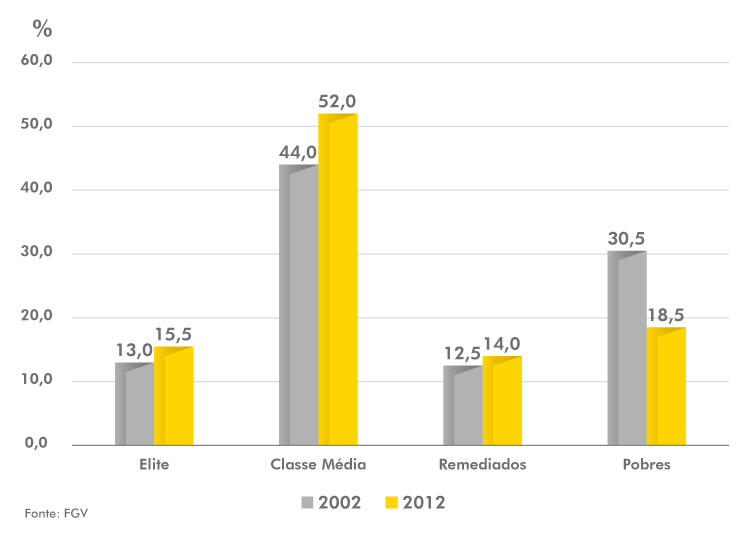

Por outro lado, o despertar de boa parte dos investidores para a necessidade de investir visando à aposentadoria é outra grande alavanca para a indústria de fundos. Podemos prever que, em alguns anos, o sistema de aposentadoria oficial servirá apenas para a população mais carente, não atendendo a maioria da classe média. Essa classe média cresceu muito nos últimos anos, como podemos ver na figura a seguir, que apresenta dados de 2002 e 2012. A existência de diversos programas de educação financeira, inexistentes há uma década, leva mais e mais brasileiros a pensarem no futuro e ao mundo dos investimentos.

No Brasil, a classe média, somada à elite, totaliza mais de 130 milhões de pessoas. Elas são investidores e investidores potenciais que, certamente, trarão muito crescimento à indústria de fundos de investimento. Podemos ressaltar também que, nesses dez anos, a fatia da população de menor poder aquisitivo caiu de 42,5% para 32,5%. Isso significa que 20 milhões de pessoas ascenderam à classe média, e são 20 milhões de potenciais investidores. Isso num ambiente em que os investidores em fundos chegam a 10 milhões de pessoas, menos de 10% dos investidores potenciais.

Voltando à previdência, essa nova classe média também vai investir nesses produtos. A oferta de opções só tende a crescer. Hoje ainda temos uma oferta mais conservadora, com produtos baseados na alocação de ativos entre renda variável e renda fixa. Num futuro próximo, essa oferta será ampliada com produtos mais sofisticados, que darão aos investidores mais opções.

Também o ambiente internacional oferece perspectivas interessantes. Aproximadamente 4% dos US$ 26 trilhões de ativos em fundos mútuos de investimento se localizam no Brasil. A indústria mundial de fundos mútuos de investimento ainda é fortemente concentrada nos Estados Unidos da América, com 49% dos ativos, seguido pela Europa, com 30,3%, e Ásia e Oceania, com 12,3%. O curioso é que a Irlanda, com uma população aproximada de 6,4 milhões de habitantes, e área de 84.421 km2, possui um volume de ativos de US$ 1,2 trilhões, ou 4,7% do total de ativos da indústria de fundos mútuos mundial. Daí surge um questionamento: como a Irlanda conseguiu desenvolver tanto sua indústria de fundos?

A resposta para essa pergunta é o foco no investidor e provedores de serviços internacionais. Por meio de investimentos em serviços de infraestrutura para indústria de fundos, como, por exemplo, custódia, auditoria, transferência de recursos, legal, entre outros, que se adaptam às necessidades dos gestores de fundos localizados em diferentes localidades do mundo. A Irlanda também adaptou a sua legislação tributária para atrair os investidores e gestores, facilitando a entrada de capitais. Por meio de tratados acordados entre as autoridades irlandesas e de outros países, como, por exemplo, China, Estados Unidos, Suíça e União Europeia, os investidores em fundos que não são residentes não pagam impostos sobre os ganhos ou distribuições de resultados. Esses são alguns fatores que tornaram a Irlanda um centro de investimentos internacionais em fundos mútuos.

O Brasil tem um grande potencial para atrair os investidores estrangeiros, pois possui profissionais com vasto conhecimento e experiência internacional, uma ampla gama de fundos de investimento para oferecer aos clientes, e grandes oportunidades de investimentos tanto em renda fixa como variável, provenientes de um mercado de crédito e de capitais que ainda está em franco desenvolvimento. Principalmente se o governo brasileiro simplificar e reduzir a tributação incidente sobre os fundos de investimento.

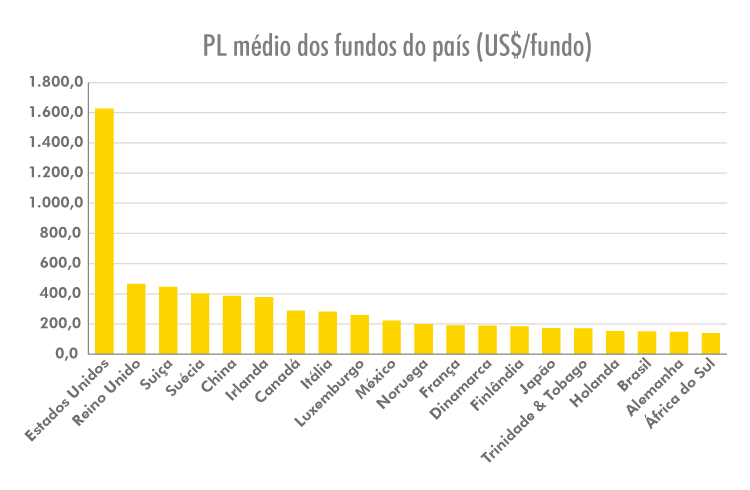

Há ainda muito espaço para o crescimento dos fundos mútuos de investimento no país. Enquanto no Brasil o patrimônio líquido médio dos fundos é de aproximadamente US$ 151 milhões, na Irlanda é de US$ 378 milhões, e nos Estados Unidos é de US$ 1.627 milhões. Ou seja, há espaço para crescimento dentro da própria indústria atual, além da melhoria por aumento da eficiência, redução de custos, otimização da regulação e da infraestrutura do setor. Mas, para tanto, é importante definir um posicionamento global da indústria de fundos de investimento brasileira, que deve ser debatida entre os seus participantes e stakeholders. Afinal, isso dirá quanto capital estrangeiro virá para o país, e quanto do potencial de crescimento será transformado em realidade nos próximos anos.