English

English Espanhol

EspanholCVM edita regras para crowdfunding

Em 13/7/17, a CVM editou a ICVM n° 588, que regulamenta as operações de crowdfunding, referentes à oferta pública de distribuição de valores mobiliários de emissão de sociedades empresárias de pequeno porte realizada com dispensa de registro por meio de plataforma eletrônica de investimento participativo.

Sem regulação específica precedente, a norma resultou do processo de audiência pública realizada por meio do Edital SDM 06/2016, da CVM, aberto entre o período de 8/8/16 a 6/12/16, e que buscou aprimorar o regime por meio da racionalização de procedimentos e disposições, com foco na redução dos custos de observância e na ampliação da segurança jurídica das operações.

A ANBIMA também participou deste processo, sendo a maior parte das contribuições visando esclarecimentos de tópicos da norma com foco na promoção de adequado ambiente às inovações tecnológicas e ao empreendedorismo inerentes à modalidade, ao mesmo tempo em que se evitam riscos e arbitragens não-intencionais. A análise da minuta foi feita por grupo de trabalho interdisciplinar formado por indicação de membros dos comitês da Associação.

A nova regulamentação permite que empresas com receita anual de até R$ 10 milhões de reais realizem ofertas por meio de financiamento coletivo na internet com dispensa automática de registro de oferta e de emissor na CVM. Para proteger os investidores, uma das condições é que este tipo de oferta somente ocorra por meio de plataformas que passarão pelo processo de autorização junto à Autarquia.

Introdução e Contexto

As previsões legais existentes já garantiam às micro e pequenas empresas (LC 123/06) dispensa de registro de oferta pública, contratação de instituição integrante do sistema de distribuição (ICVM n° 400/03, art. 5°) e registro do emissor (ICVM n° 480/09, art. 7°, IV e V). De acordo com o texto apontando pela AP, o regime foi, na prática, pouco utilizado, e recentemente mais exercido por grupos de empreendedores para viabilizar o “equity crowdfunding” via utilização de “plataformas digitais” ou “portais” na internet.

Entretanto, por tal arranjo regulatório, as captações públicas via “investimento coletivo” estavam apenas restritas a sociedades limitadas, pelas restrições impostas pela LC 123, e sujeitas ao limite máximo anual de R$ 2,4 milhões, também disposto pela ICVM n° 400, art. 5°. Adicionalmente a atuação das plataformas eletrônicas nas ofertas encontrava-se ainda não regulamentada, aumentando a insegurança jurídica das operações.

Nesse sentido, visando contribuir para a formação de capital de sociedades empresárias de pequeno porte, garantir a proteção adequada dos investidores e prover segurança jurídica, a recente regulamentação manteve o regime de dispensa automática de registro tanto da oferta como do emissor, mas trouxe limites mais amplos às empresas e ofertas e estabeleceu como uma das condições que este tipo de oferta somente ocorra por meio de plataformas que passarão pelo processo de autorização junto à Autarquia. Estipulou limites para viabilizar a participação do investimento de varejo e trouxe ainda uma nova estrutura, o Sindicato de Investimento Participativo, ainda sem paralelo identificado com a regulação internacional (ver comparativo em anexo).

Estão também fora do escopo as modalidades de crowdfunding baseada em doações, ou com retorno atrelado a brindes, recompensas, ou bens e serviços, tal como modalidade de empréstimos aos pares realizada por meio da internet (P2P; P2B – peer-to-peer; peer-to-business lending) – Art.1°,§2° e Art. 2°, VI,§1°.

Principais condições

Limites para emissor, oferta e investidor

Em linhas gerais, a proposta de regulamentação trazida pela Autarquia estipula uma série de limites aos participantes, com condições bastante semelhantes às estabelecidas em outras jurisdições (ver quadro comparativo em anexo). Segue abaixo as principais condições para que seja mantida a dispensa automática do registro da oferta e emissor e disposições e limites trazidos ao investidor:

Limites para emissor, oferta e investidor

Em linhas gerais, a proposta de regulamentação trazida pela Autarquia estipula uma série de limites aos participantes, com condições bastante semelhantes às estabelecidas em outras jurisdições (ver quadro comparativo em anexo). Segue abaixo as principais condições para que seja mantida a dispensa automática do registro da oferta e emissor e disposições e limites trazidos ao investidor:

|

CROWDFUNDING – Principais Limites (ICVM 588) |

Base Legal |

|

|

|

|

|

|

Limites para emissores “Sociedade empresária de pequeno porte” |

|

- Art. 2°

|

|

Limites à Oferta Pública |

Principais requisitos para dispensa automática de registro na CVM:

|

- Art. 3º

|

|

Limites ao Investidor |

|

- Art. 4 |

|

Informações da Oferta |

A plataforma deve apresentar em sua página as informações mínimas sobre a oferta de acordo com o Anexo 8

|

- Anexo 8 |

|

Divulgação da oferta |

É permitido à sociedade empresária de pequeno porte, ao investidor líder e à plataforma divulgar e promover a oferta por meio de contatos, encontros e eventos, presenciais ou pela internet, desde que:

|

Art. 11 |

Plataformas Eletrônicas

Através do Edital de AP a CVM esclarece que as plataformas desempenham um papel fundamental nas ofertas de crowdfunding, com destaque às suas funções de aproximação e intermediação entre emissores e investidores e na divulgação das informações sobre a oferta, empresa e progresso do negócio. Devem assim atender a um conjunto de exigências, delimitações, responsabilidades e deveres trazidos pela norma. Adicionalmente, posto o regime de dispensa automática de registro tanto da oferta como do emissor, a CVM explicitou entender necessário que esse participante cumpra o papel de gatekeeper, assumindo um conjunto de responsabilidades perante os investidores e Autarquia, as quais seguem resumidas no quadro abaixo.

|

CROWDFUNDING – Plataformas Eletrônicas (ICVM 588) |

Base Legal |

|

|

|

|

|

|

Registro e Autorização junto à CVM

|

Principais requisitos mínimos para registro:

- O pedido de autorização deve ser formulado pelo diretor responsável juntamente com a apresentação de requerimento instruído com os documentos descritos no Anexo 14 do normativo (Art.14) |

Art. 12 - 14 |

|

Verificação dos limites do emissor, oferta e investidor |

A plataforma fica responsável pela verificação dos seguintes limites e requisitos:

|

|

|

Deveres da plataforma |

Principais deveres das plataformas:

- As plataformas ficam dispensadas da observância da regulamentação específica sobre a verificação da adequação dos produtos, serviços e operações ao perfil do cliente (Art48). |

Art. 18 e 19 |

|

Material didático aos investidores |

A plataforma deve preparar um material didático para orientar os interessados nas ofertas e contendo as informações como procedimentos da oferta; as restrições de investimento individuais; riscos envolvidos, os prazos de retorno que devem ser esperados; falta de liquidez do valor mobiliário; dificuldades de apreçamento; ausência de obrigatoriedade de apresentação de demonstrações contábeis; fato que os valores mobiliários não serão guardados por instituição custodiante; no caso da utilização de sindicato de investimento participativo, as formas de seu funcionamento. |

Art.25 |

|

Regra de disclaimer |

A plataforma deve sempre apresentar um aviso padrão, descrito pela norma em seu art. 26, em destaque em sua página principal e nos programas, aplicativos ou quaisquer meios eletrônicos disponibilizados |

Art.26 |

|

Regras de conduta - vedações |

As principais vedações aplicáveis às plataformas são:

|

Art 28 |

|

Informações à CVM |

O administrador da plataforma está sujeito à multa diária no valor de R$ 500 reais por não atendimento dos prazos para entrega destas informações (Art.47) |

Art 27 |

|

Informações da Oferta Pública |

|

|

|

Comunicação com investidores |

|

Art 30 e 31 |

|

Manutenção de Arquivos |

As plataformas devem manter, pelo prazo mínimo de 5 anos, contado a partir da data de encerramento da oferta, ou por prazo superior por determinação expressa da CVM, todos os documentos e informações exigidos por esta Instrução (guardados em meio físico ou eletrônico, admitindo-se a substituição de documentos originais pelas respectivas imagens digitalizadas). |

Art.38 |

|

Responsabilidade dos Administradores |

- Não observância dos termos determinados pela instrução leva a infração grave nos termos da Lei 6.385 (Art. 11, §3°) podendo a plataforma incorrer em sanções como multas, inabilitação ou suspenção (Art. 46). |

Art. 39 e 40 |

Novo arranjo - Captação via sindicato de investidores e atuação do investidor líder

Ainda sem paralelo com a regulação internacional[1], adicionalmente aos dispositivos acima descritos, a CVM também trouxe um novo arranjo. É permitido às plataformas admitir o agrupamento de investidores apoiadores de um investidor líder em um sindicato de investimento participativo (“sindicato”) para fins de participação em ofertas públicas de crowdfunding (Art.32), a ser constituído através de veículo de investimento (“veículo”). Os sindicatos tratam assim de um grupo de investidores vinculados a um investidor líder (“investidores apoiadores”) e reunido com a finalidade de realizar investimentos em sociedades empresárias de pequeno porte.

Como vantagens deste novo modelo de captação a CVM destacou, aos investidores, acesso a um maior número de negócios, passam a contar também com a diligencia do líder, reduzindo a assimetria da informação entre investidores e ofertante, reforçada pela penalização do líder financeira e reputacional frente a baixos desempenhos da ofertante. Para a empresa a Autarquia destaca seu relacionamento diretamente com o líder, permitindo maior foco no projeto.

|

CROWDFUNDING – Sindicato de Investimento (ICVM 588) |

Base Legal |

|

|

|

|

|

|

Veículo de investimento |

Admitido que se constitua veículo de investimento para o sindicato de investimento, desde que:

|

Art.33 |

|

Investidor líder |

Investidor líder pode atuar em um sindicato de investimento participativo para exercer as seguintes atividades (Art. 35):

Principais requisitos (Art. 36):

A plataforma deve celebrar contrato com o investidor líder que estabeleça as seguintes vedações (Art.37):

Majoração da taxa de desempenho após encerramento da oferta. |

Art 35

|

|

Art 2° e 36

|

||

|

Art. 37

|

||

|

Remuneração |

Admite-se o pagamento da taxa de desempenho devida pelos investidores apoiadores ao investidor líder e à plataforma, inclusive por meio de valores mobiliários emitidos pela sociedade empresária de pequeno porte. |

Art.35,§4° |

[1] Foram identificados arranjos similares, porém ainda não regulamentados, como o caso norte americano, em que plataformas mantêm tais as ofertas restritas a investidores qualificados, bem como limitam o número máximo de investidores num dado sindicato, não atraindo a atuação de reguladores como a SEC ou de arcabouço regulatório local aplicável.

Por fim, a nova regulamentação, ao estabelecer responsabilidades para as plataformas em relação às ofertas e impor limites individuais aos investidores de varejo, entende trazer um arcabouço muito mais adequado ao funcionamento dessas ofertas dispensadas de registro voltadas para investimento em empreendedores de pequeno porte. Nesse sentido altera dispositivos da ICVM nº 400, da ICVM nº 480, d CVM nº 510, e da ICVM nº 541.

Vigência e adaptação

A Instrução entrou em vigor na data de sua publicação, 13/7/17. A partir desta data as plataformas digitais de crowdfunding (que já tenham realizado ao menos uma oferta pública de VM dispensada de registro - art 5º, III da ICVM nº 400, de 2003 até 13/7/17) têm 120 dias para solicitar a autorização junto à CVM (Art.49).

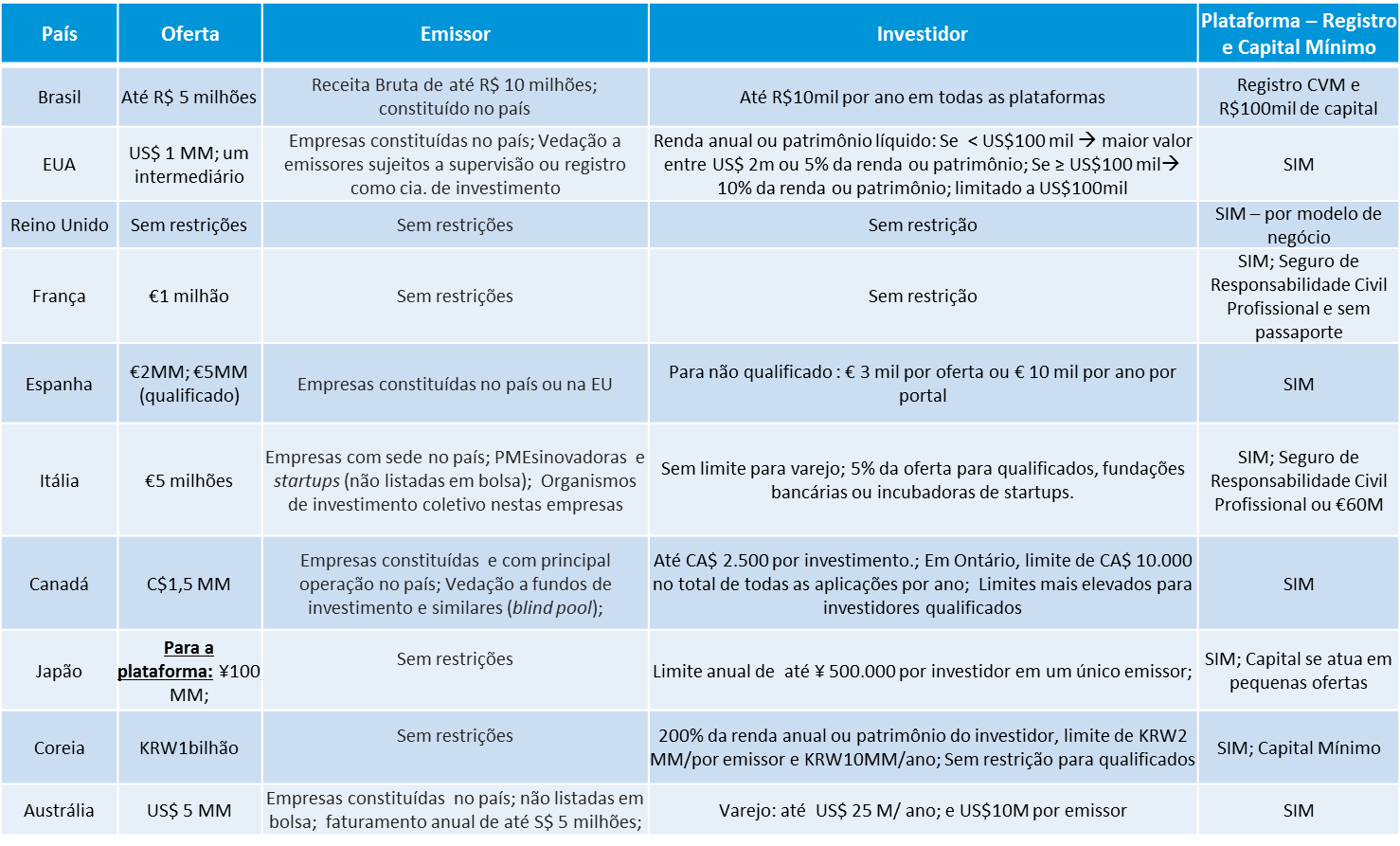

ANEXO - Comparação Internacional

Fonte: IOSCO, “Crowdfunding 2015 Survey Responses Report” (“Survey Report”) – Dezembro de 2015. Disponível em: http://www.iosco.org/library/pubdocs/pdf/IOSCOPD520.pdf

[1] Foram identificados arranjos similares, porém ainda não regulamentados, como o caso norte americano, em que plataformas mantêm tais as ofertas restritas a investidores qualificados, bem como limitam o número máximo de investidores num dado sindicato, não atraindo a atuação de reguladores como a SEC ou de arcabouço regulatório local aplicável.