English

English Espanhol

EspanholComitê projeta aumento da Meta da Taxa Selic apenas no final de 2019

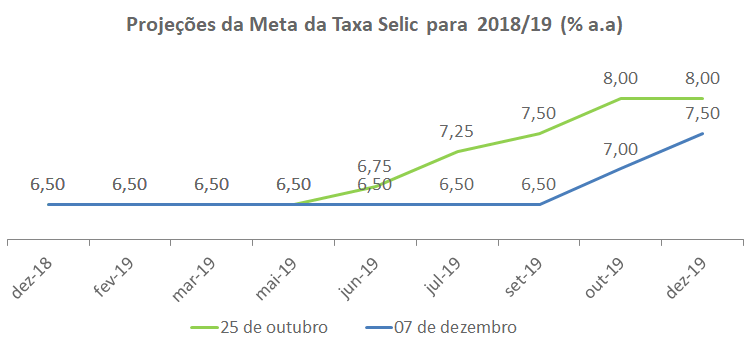

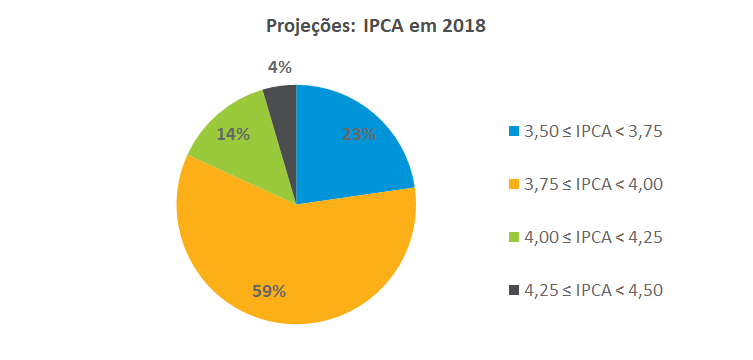

Na última reunião do Comitê de Acompanhamento Macroeconômico da ANBIMA, realizada em 07 de dezembro de 2018, não houve mudança na mediana da projeção da taxa Selic, que se manteve em 6,5% nessa última reunião do ano. Para 2019, entretanto, o Comitê prevê a mediana de 7,5% em dezembro, com um primeiro aumento apenas em outubro, de 6,5% para 7,0%, e um posterior de 0,5 ponto percentual em dezembro de 2019. Em relação ao IPCA, a mediana das projeções para 2018 caiu de 4,4% para 3,8% em relação à reunião de outubro. No mesmo período de comparação, também houve redução do IPCA para 2019, de 4,2% para 4,0%,

Na avaliação dos analistas, a melhora do balanço de riscos inflacionários no curto prazo – reforçado pelo resultado de -0,21% do IPCA de novembro – permitiu revisar para baixo as expectativas de inflação e juros para 2018 e 2019. Em paralelo, também cresceu entre os economistas a possibilidade de que os juros continuem estáveis até o final do próximo ano, percepção decorrente , sobretudo , do nível de ociosidade da economia e das dúvidas quanto à uma recuperação sustentada do nível de atividade

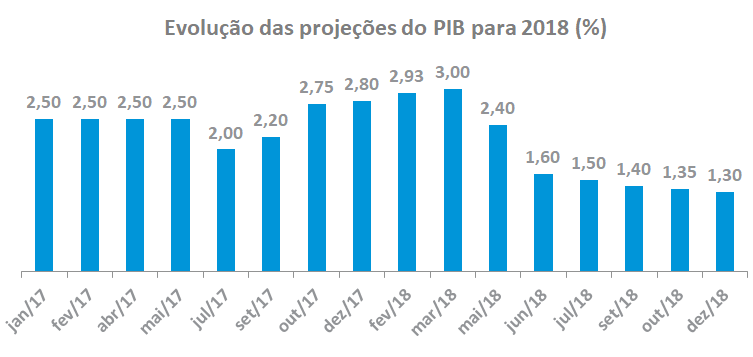

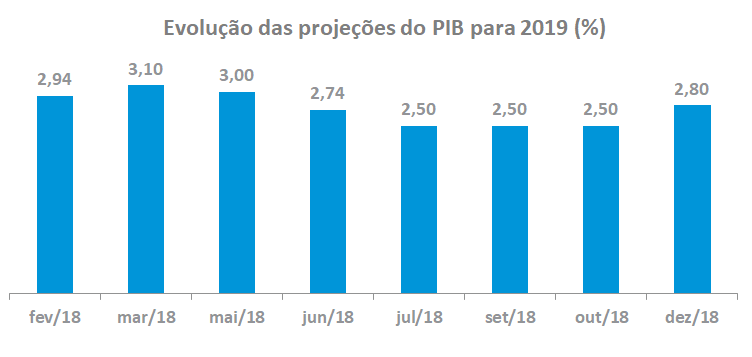

O Comitê revisou para baixo a estimativa de crescimento de 2018, de 1,35% para 1,30%, a sexta queda consecutiva, e aumentou a de 2019, de 2,50% para 2,80%. No debate, os economistas acreditam que o ritmo mais forte de recuperação da economia para o próximo ano deverá ocorrer através do canal de confiança dos agentes – sobretudo se avançar a agenda reformista do próximo governo –, o que também estimulará o investimento.

Política Monetária

Em relação à política monetária, não houve mudança na mediana da projeção da taxa Selic, que se manteve em 6,5% nessa última reunião do ano. Para 2019, o Comitê prevê a mediana de 7,5% em dezembro, com um primeiro aumento em outubro, de 6,5% para 7,0%, e um posterior de 0,5 ponto percentual em dezembro de 2019. As taxas mínimas e máximas previstas para 2019 indicam uma dispersão relevante, situando-se respectivamente entre em 6,5% e 9,0%.

Para 2018, a mediana da projeção para o IPCA caiu de 4,4% para 3,8% em relação à reunião de outubro. A maioria das projeções (59%) situou-se entre 3,75% e 4,0%. A mínima e a máxima previstas para este ano são de 3,6% e 4,4%, respectivamente. Nas previsões para a inflação de 2019 também houve redução da mediana do IPCA, de 4,2% para 4,0%, com as taxas mínimas e máximas situando-se entre 3,50% e 4,54%, respectivamente.

A melhora do balanço de riscos inflacionários no curto prazo – reforçado pelo resultado de -0,21% do IPCA de novembro – permitiu revisar para baixo as expectativas de inflação e juros para 2018 e 2019. Na avaliação dos analistas, este cenário permite os juros permanecerem estáveis por mais tempo no próximo ano. Na reunião do Comitê em setembro, por exemplo, a mediana da trajetória da Taxa Selic indicava um aumento dos juros em maio/19, enquanto a previsão mais recente é de que essa elevação só ocorrerá em outubro/19.

Porém, diante da melhora prevista para a inflação no curto e médio prazo, cresceu entre os economistas a possibilidade de que os juros continuem estáveis até o final de 2019. Mesmo com uma recuperação gradual do PIB esperada para o próximo ano - crescimento de 2,80% - parte dos analistas considera que o nível de ociosidade da economia permite apostar na manutenção da meta da Taxa Selic por um período maior, sobretudo se houver fatores adicionais como uma taxa de câmbio menos depreciada ou novas quedas nos preços do barril de petróleo e das tarifas domésticas de energia elétrica.

Cenário Externo

No debate, o Comitê destacou a piora da percepção de risco do cenário global nos últimos dois meses, que se refletiu na redução do crescimento dos principais indicadores de atividade e da volatilidade dos preços dos ativos financeiros. Este quadro vem provocando uma revisão para baixo das projeções de crescimento e uma postura mais conservadora das Autoridades Monetárias.

Os analistas lembraram dos efeitos do comunicado mais cauteloso do FED, que provocaram dúvidas quanto ao ritmo e duração do ciclo de alta dos juros. Apesar do Comitê ainda acreditar em um cenário construtivo para a economia norte-americana no curto e médio prazo, o clima de incerteza se acirrou com as tensões comerciais entre os EUA e a China. Mesmo o anúncio de uma trégua não foi capaz de reverter as expectativas negativas quanto à perda de dinamismo do comércio mundial e de um crescimento mais moderado da economia. No âmbito financeiro, essas preocupações se estenderam ao ajuste do estoque de crédito de maior risco (high yield) diante de um eventual cenário de stress e do recente desempenho das ações corporativas, sobretudo as de empresas de tecnologia.

Para o Comitê, este quadro também não favorece os mercados emergentes, a despeito da redução do crescimento global ser compensada por um menor aumento nos juros internacionais. Foi ressaltado que um ambiente de menor dinamismo econômico induz a uma postura de aversão ao risco dos investidores, com efeitos negativos para as economias emergentes.

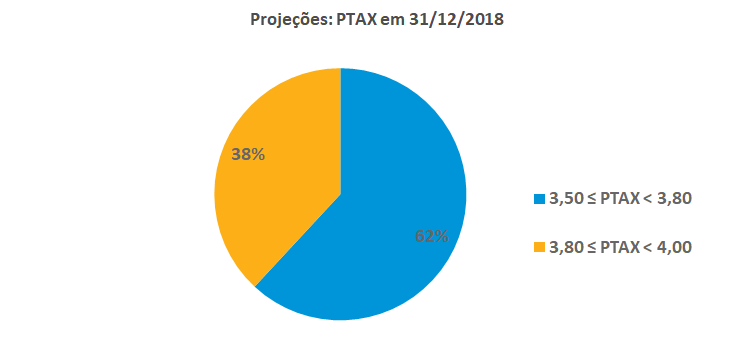

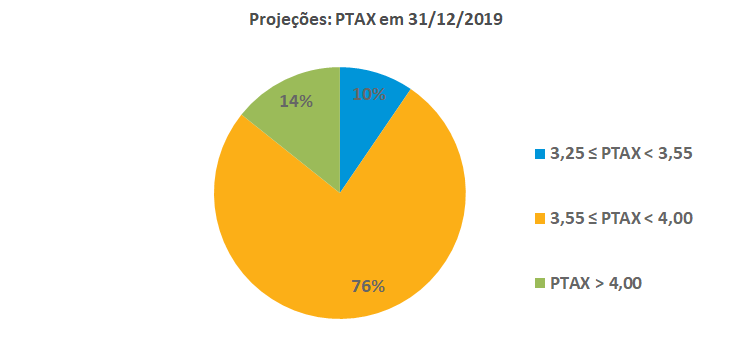

Por fim, os economistas avaliaram que a permanência de um ambiente doméstico com juros e inflação em níveis historicamente baixos favorece a desvalorização do Real. Em relação à reunião anterior, o Comitê revisou a projeção de 2018 da taxa de câmbio de R$ 3,70 para R$ 3,75 no final do ano, o que corresponde a uma desvalorização de 13,4%. Para 2019, foi mantida a projeção de R$ 3,80 para o final do período.

Atividade Econômica

Em relação ao nível de atividade, o Comitê revisou para baixo a estimativa de crescimento de 2018, de 1,35% para 1,30%, a sexta queda consecutiva, e aumentou a de 2019, de 2,50% para 2,80%. No debate, os economistas acreditam que o ritmo mais forte de recuperação da economia para o próximo ano deverá ocorrer através do canal de confiança dos agentes – sobretudo se avançar a agenda reformista do próximo governo –, o que também estimulará o investimento.

Em paralelo, alguns economistas ressaltaram que vem ocorrendo uma melhora no balanço das empresas, sobretudo neste ano. A redução de crédito oficial pelo BNDES induziu um aumento expressivo da captação de recursos no mercado de capitais em níveis superiores ao dos últimos anos, indicando uma nova dinâmica de financiamento para a economia.

Também foi lembrado que no próximo ano a contribuição do consumo para o PIB poderá ser mais relevante, diante da recuperação gradual que já vem ocorrendo no mercado de trabalho, combinado com um aumento ocorrido na poupança das famílias e uma melhora no crédito para as pessoas físicas, sobretudo pela redução da inadimplência.