English

English Espanhol

EspanholGrupo Consultivo Macroeconômico revisa ritmo de queda dos juros e aponta Selic em 9,75% para o final de 2024

O Grupo Macroeconômico se reuniu antes que a tragédia climática se abatesse sobre o Rio Grande do Sul. Além da nossa solidariedade com as vítimas e famílias, destacamos que as projeções desse cenário não contemplam ainda os efeitos das enchentes sobre a economia e os preços.

Acesse o histórico das projeções do Grupo aqui.

Introdução

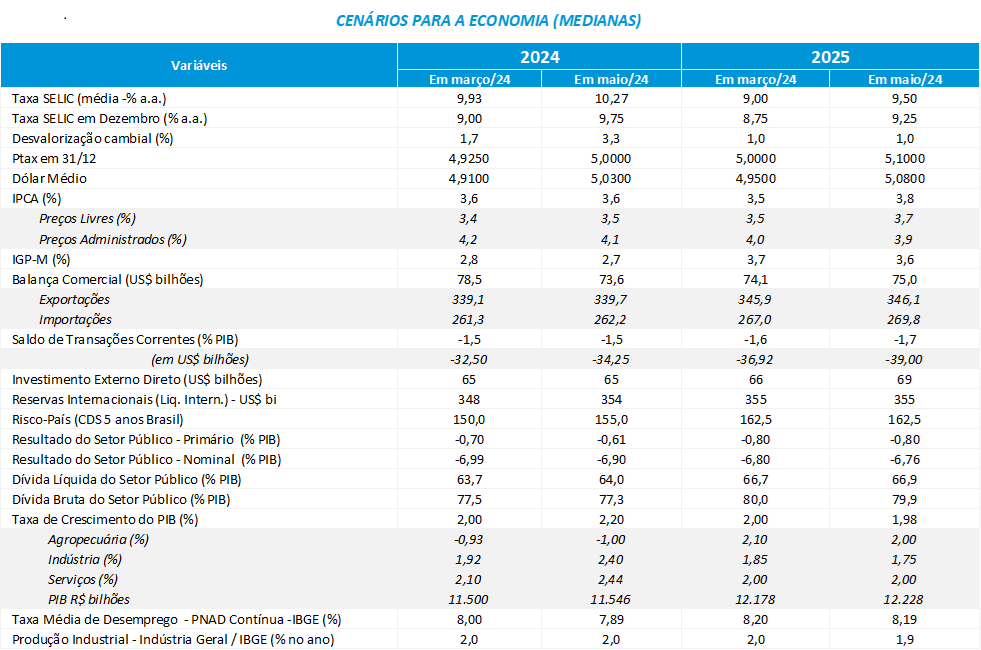

Para o Grupo Macroeconômico da ANBIMA, o ambiente de maior risco diante dos desafios da política monetária norte americana deve fazer o Copom reduzir o ritmo de juros para as próximas reuniões. A mediana da projeção da Selic para o final do ano passou de 9,0% para 9,75%. No ambiente doméstico, existem preocupações sobre os riscos inflacionários diante do dinamismo do mercado de trabalho combinado com a percepção de que a política fiscal vem sendo cada vez mais expansionista, seja pelo espaço criado pelo crescimento da arrecadação tributária como pelas concessões de crédito por parte dos bancos estatais. Para a maior parte dos analistas, o longo tempo de desancoragem inflacionária refletida nas projeções de inflação acima do centro da meta, seja para 2024 (3,6%) ou 2025 (revisada de 3,5% para 3,8%) vai tornando mais difícil a convergência das expectativas para a meta de 3,0%. Algumas casas já vêm revisando a projeção do IPCA deste ano para o patamar de 4,0%, o que mostra que a maior parte dos riscos existentes ainda são altistas.

Política monetária

O debate no grupo macro ressaltou o ambiente de maior risco diante dos desafios da política monetária norte americana em reduzir juros em um contexto de resiliência inflacionária. A maior parte das expectativas das casas estrangeiras postergou o início de queda dos juros nos EUA para o final do ano.

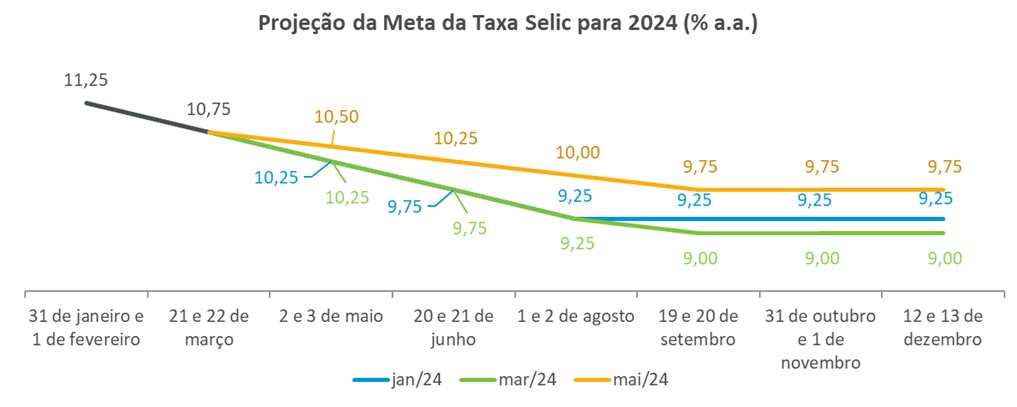

Além disso, os analistas trabalham com a sinalização do Banco Central brasileiro de reduzir o ritmo de juros para as próximas reuniões do Copom, o que fez o grupo elevar a mediana da projeção da Selic para o final do ano, de 9,0% para 9,75%.

A trajetória da mediana da projeção da taxa Selic indica um novo ritmo de queda de 25 pontos base para as próximas reuniões do Copom de maio até setembro, permanecendo em 9,75% até o final do ano. A mínima e a máxima apuradas para a taxa terminal deste ano ficaram em 8,5% a.a. e 10,25% a.a., respectivamente, indicando que não há consenso dentro do grupo sobre a calibragem dos juros básicos para o curto e médio prazo.

Na avaliação do grupo macro, o balanço de riscos inflacionários tornou-se mais desafiador não apenas pelo cenário externo, mas também pelo ambiente doméstico, sobretudo em função do dinamismo do mercado de trabalho e do aumento da massa salarial, que vem se refletindo em um crescimento do PIB puxado pela demanda doméstica. Além disso, há a percepção de que a política fiscal vem sendo expansionista mesmo com a presença do arcabouço fiscal, seja pelo espaço dado pelo crescimento da arrecadação tributária como pelas concessões de crédito por parte dos bancos estatais.

Para a maior parte dos analistas, o longo tempo de desancoragem inflacionária refletida nas projeções de inflação acima do centro da meta, seja para 2024 (3,6%) ou 2025 (revisada de 3,5% para 3,8%) torna mais difícil a convergência das expectativas para a meta de 3,0%. Foi ressaltada que algumas casas já vêm revisando a projeção do IPCA do próximo ano para o patamar de 4,0%, o que mostra que a maior parte dos riscos existentes ainda são altistas.

Por fim, o grupo acredita que a recente melhora da avaliação da economia brasileira por uma agência de rating e a desaceleração na margem do indicador de mercado de trabalho nos EUA não devem alterar a mudança de rota indicada pelo Banco Central semanas atrás. Os economistas avaliam que a comunicação da Autoridade Monetária deve enfatizar a piora na percepção de riscos da conjuntura externa para justificar a redução no ritmo de queda dos juros.

Inflação

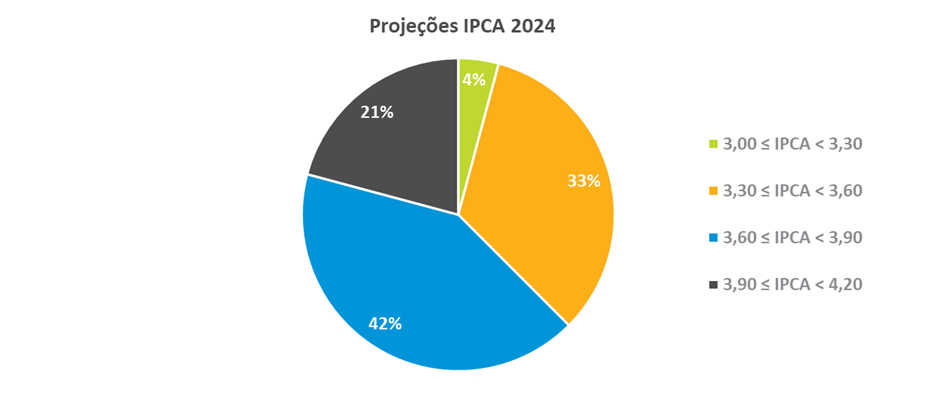

Em relação à inflação, o grupo manteve a previsão de 3,6% para 2024. Dentre as estimativas, 33% situam-se no intervalo entre 3,30% e 3,60%, enquanto 42% estão entre 3,60% e 3,90% A mínima e a máxima apuradas ficaram em 3,02% e 4,0%, respectivamente, patamares abaixo do teto da meta de 4,5% para este ano, porém distantes também do centro.

Cenário externo

No debate sobre o cenário externo, os analistas ressaltaram que a resiliência do nível de atividade nos EUA, sobretudo no mercado de trabalho, deve manter os juros altos por mais tempo. As casas estrangeiras do grupo macro preveem um a três cortes nos juros este ano, com o ciclo de queda podendo começar a partir de setembro. Para estes analistas, o cenário atual é de maior aversão ao risco, o que prejudica as economias emergentes, em função das desvalorizações nas suas taxas de câmbio diante de um dólar mais forte.

Para muitos economistas, o processo de desinflação da economia americana pode estar sendo dificultado pela possibilidade de o PIB estar acima do seu nível potencial, o que, em última análise, mantém a inflação resiliente e traz uma redução do nível de desemprego. Isso tornaria ainda mais desafiadora tarefa do FED em convergir a inflação para a meta de 2,0% no curto e médio prazo.

Para a Europa, diante do baixo dinamismo da economia da região, não houve mudanças nas expectativas dos agentes e é esperado que o corte dos juros comece em junho. Em relação à China, a expectativa é de um crescimento moderado, liderado pela combinação de uma demanda doméstica com exportações.

Câmbio

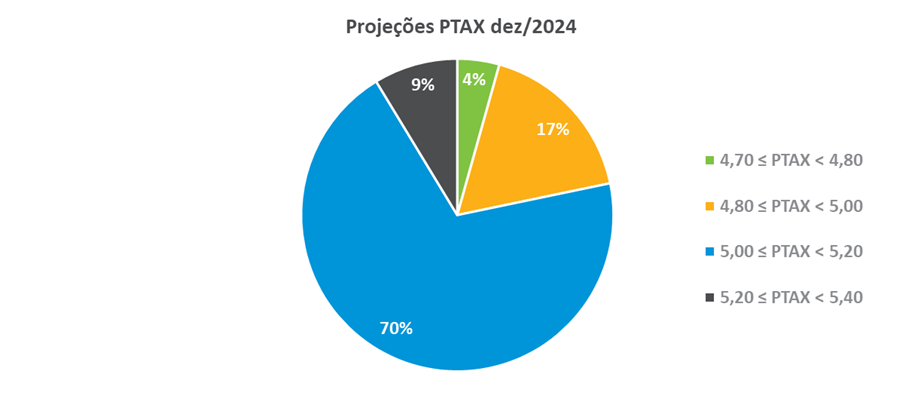

O Grupo Macro elevou a previsão para a taxa de câmbio ao final deste ano de R$ 4,93 para R$ 5,00, o que corresponde a uma depreciação de 3,3% da moeda doméstica. Este resultado reflete em grande parte a manutenção dos juros mais altos por mais tempo, fortalecendo o dólar norte americano em detrimento das moedas dos mercados emergentes. Dentre as estimativas, 70% dos analistas acreditam que a cotação deve se situar no intervalo entre R$ R$ 5,00 e R$ 5,20 e 17% estimam que o câmbio fique entre R$ 4,80 e R$ 5,00. A mínima e a máxima apuradas foram, respectivamente, de R$ 4,70 e R$ 5,30.

Atividade econômica

Na discussão sobre atividade, o grupo macro ressaltou que o desempenho do mercado de trabalho – os últimos indicadores mais uma vez mostram crescimento nas contratações, aumento de renda e queda do desemprego – vem desafiando os analistas, sobretudo porque ao mesmo tempo a inflação vem registrando desaceleração na margem.

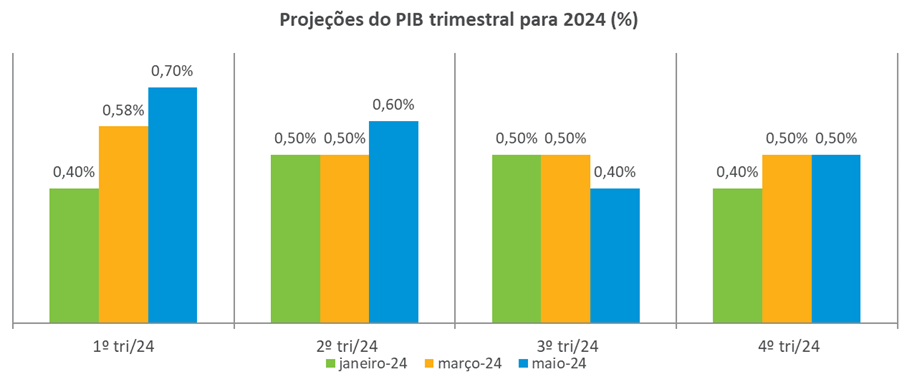

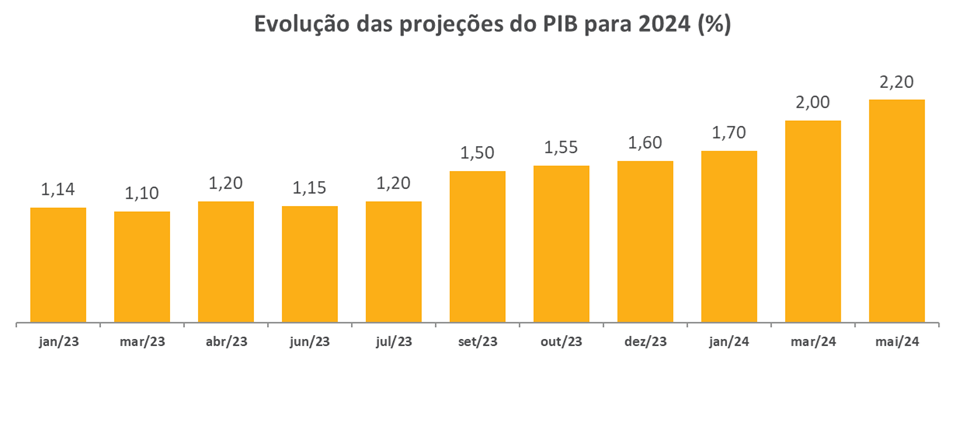

Nessa linha, os economistas elevaram a previsão do PIB para este ano, de 2,0% para 2,2%. Vale atentar que essa projeção vem sendo revisada para cima desde a reunião do grupo em junho de 2023. Em relação ao PIB trimestral, os analistas esperam um avanço de 0,70% no primeiro trimestre, seguido de elevações de 0,60%, 0,40 % e 0,50% nos três trimestres seguintes.

Política fiscal

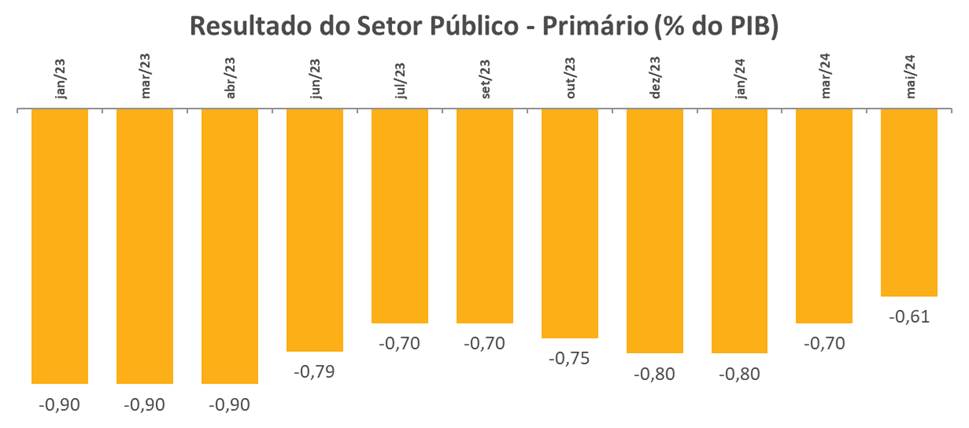

O Grupo Macro reduziu a projeção para o déficit primário deste ano de 0,70% para 0,61% do PIB. Entretanto, existe preocupação entre os analistas da crescente trajetória expansionista da política fiscal, seja pelos ajustes ocorrerem somente no lado das receitas como pela indicação do Governo de alteração da meta do resultado primário para o próximo ano em 0%. Para a dívida bruta, a projeção deste ano foi reduzida de 78% para 77,5% do PIB.