English

English Espanhol

EspanholQual é o momento certo para reduzir (ou não) os juros?

Política Monetária: qual é o momento certo para reduzir (ou não) os juros?

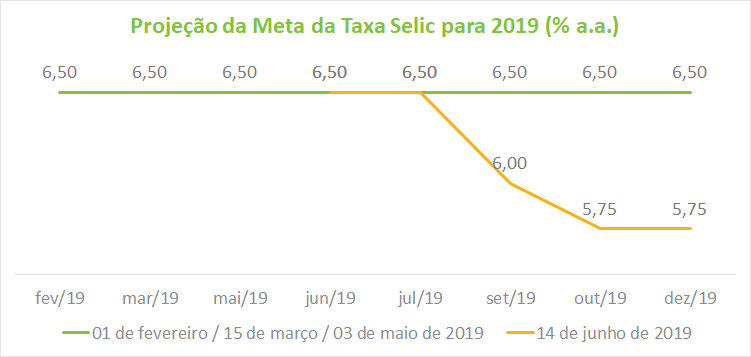

A discussão quanto ao momento e/ou a necessidade de redução dos juros permeou boa parte do debate no comitê. Pela primeira vez este ano, a mediana da projeção da Taxa Selic apresentou redução, de 6,5% para 5,75%. O baixo dinamismo da economia combinado com um balanço de riscos inflacionários favorável tornou majoritária a aposta de redução dos juros dentro do grupo. Entretanto, mesmo entre aqueles que defendem juros menores, não houve consenso quanto ao momento da redução, se antes ou depois da aprovação da Reforma da Previdência. Pela mediana, a trajetória de queda dos juros prevista se iniciaria na reunião de setembro (de 6,5% para 6%) e a partir de outubro se estabilizaria em 5,75% até o final do ano. As projeções máximas e mínimas foram de 5% e 6,5%, respectivamente. Para 2020, a mediana dos juros também foi reduzida, de 7,5% para 6,5%.

No debate sobre inflação, a avaliação dos analistas é de que o quadro ficou mais favorável, revertendo a piora das expectativas da reunião de maio. Foi ressaltada a queda dos preços administrados, sobretudo das tarifas de energia e do preço da gasolina, e os efeitos atenuados da gripe suína na oferta mundial de carne. Os economistas lembraram que, se os núcleos de inflação continuarem rodando abaixo da meta em um contexto no qual a atividade econômica cresce menos de 1%, deverá ocorrer menos pressão nos preços para o ano que vem.

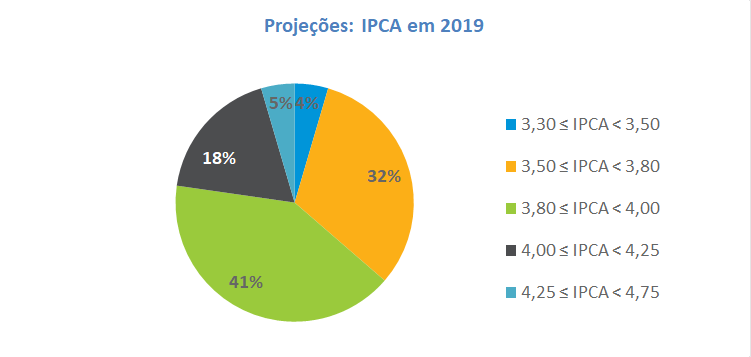

A mediana do IPCA para 2019 foi revisada de 4% para 3,8% em relação à reunião de maio. Boa parte das projeções (41%) situou-se entre 3,8% e 4%, seguida do intervalo entre 3,5% e 3,8% com 32% das estimativas de inflação. A mínima e a máxima previstas para este ano foram de 3,4% e 4,3%, respectivamente. Apenas 5% das apostas ainda indicam inflação acima de meta de 4,25%.

Entre os analistas que apostam em uma redução dos juros, parte acredita que o BC já tem dados suficientes para justificar uma queda na próxima reunião. Essa decisão seria um ajuste diante do atual balanço de riscos inflacionários e não significaria um início de um longo ciclo de queda na taxa Selic. Foi lembrado que o próprio mandato do BC no sistema de metas de inflação legitimaria essa decisão e que a calibragem dos juros nesse contexto só reforçaria sua credibilidade, ao buscar a meta. Uma outra corrente, entretanto, acredita que o BC só deveria reduzir os juros após a aprovação da Reforma da Previdência, quando os efeitos desse evento na economia se tornassem mais claros, sobretudo, como fator indutor para a recuperação do nível de atividade.

Já a permanência dos juros no patamar de 6,5% até o final do ano é justificada pelo nível de incerteza dos agentes, seja no âmbito político, seja no econômico. A principal justificativa é de que qualquer mudança nos juros nesse ambiente envolveria custo de mudança mais adiante, caso as expectativas correntes não se confirmem. As apostas na manutenção dos juros estáveis até dezembro correspondem a 28,6% do total das estimativas do comitê. Em maio, essa parcela representava 72,7%, o que indica a mudança de percepção do grupo nas últimas semanas.

Atividade econômica: comitê revisa PIB deste ano para 0,8%

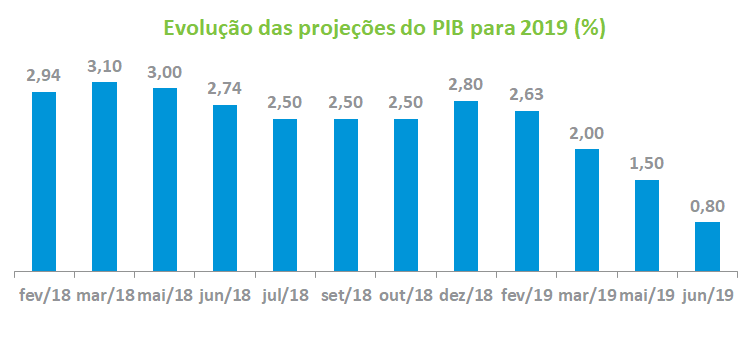

Nos números do comitê sobre o nível de atividade, mostrou-se uma deterioração das expectativas em relação ao crescimento da economia para este ano. A projeção do PIB sofreu revisão significativa, de 1,5% para 0,8% – o quarto corte consecutivo das estimativas desde dezembro do ano passado. A máxima e a mínima previstas ficaram em 1,35% e 0,5%, respectivamente, enquanto 59,1% das estimativas situaram-se abaixo de 1%. Esse mesmo movimento de queda ocorreu na previsão do PIB para 2020, que passou de 2,5% para 2,2%.

Na avaliação dos analistas, a combinação de um ambiente doméstico com nível relevante de incerteza, política fiscal restritiva – espaço que ainda não foi preenchido pelo investimento privado – com o crescimento menor que o previsto da economia global resultou em um quadro de quase estagnação do nível de atividade doméstica. Parte dos economistas já indica, inclusive, que o juro real neutro da economia (aquele que induz crescimento sem criar pressões inflacionárias) já se encontra em patamar menor, o que abre espaço para redução adicional dos juros.

Alguns analistas ressaltaram que segmentos como a construção civil, que representam parcela importante do investimento, não conseguem apresentar recuperação sustentada, assim como os da indústria e do comércio, cujos últimos dados divulgados confirmam o baixo dinamismo. Desta forma, o comitê considera que os efeitos positivos da aprovação da reforma da previdência só deverão afetar as expectativas de crescimento da economia para 2020.

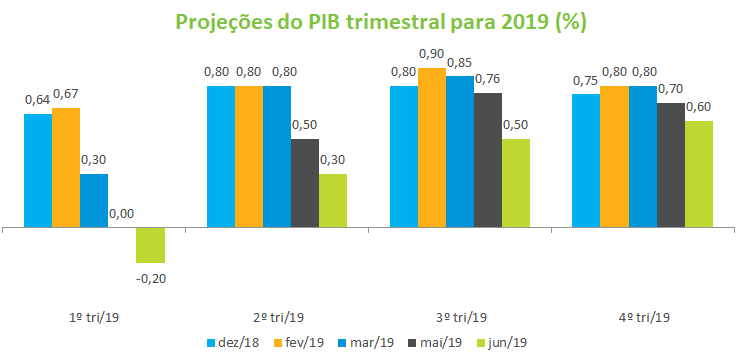

Essa percepção de piora foi refletida nas projeções trimestrais. Houve redução no ritmo de crescimento da economia, com avanços de 0,5% para 0,3% neste trimestre e de 0,76% para 0,5% e 0,7% para 0,6% para o terceiro e o quarto trimestre, respectivamente.

Apesar de a mediana das projeções apontar a manutenção de um baixo dinamismo na economia, há dentro do comitê apostas, ainda que minoritárias, de que poderá ocorrer recuperação econômica em ritmo acima do previsto. Foi ressaltado também aumento na venda de veículos pesados e melhora gradual no comércio de imóveis e no mercado de trabalho, além de resposta positiva da safra agrícola. Esses movimentos sugerem que a redução do ritmo do PIB neste ano pode ter sido de caráter transitório e que, passados esses choques, é possível uma aceleração mais consistente do nível de atividade.

Cenário externo: queda dos Fed Funds entra no radar

Na avaliação do comitê, a recente mudança na direção de uma política monetária mais estimulativa já vem ocorrendo em todo o mundo, seja nas economias emergentes, seja nas desenvolvidas, diante de um mundo com menor crescimento e mais incerteza, sobretudo em função de possíveis eventos como o Brexit e a guerra comercial EUA-China.

Para os analistas, o cenário externo, pelo menos em relação à taxa de juros, deve ser favorável aos mercados emergentes. No caso dos Estados Unidos, o avanço do PIB mostra sinais de arrefecimento em relação ao ano passado, abrindo espaço para apostas das casas estrangeiras que indicam queda dos Fed Funds já para este ano, variando de uma a três reduções a partir de setembro.

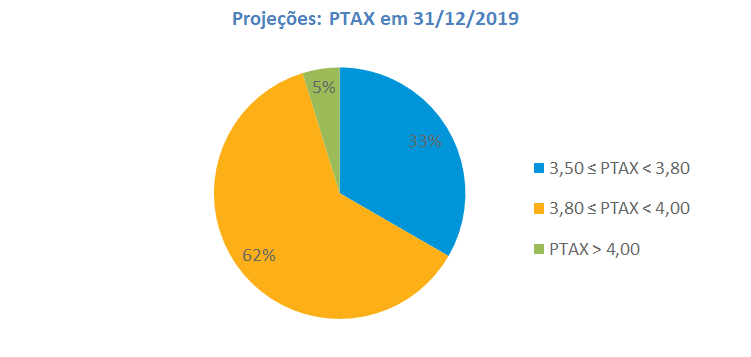

Em relação à taxa de câmbio para o final de 2019, o Comitê elevou a projeção de R$ 3,70 para R$ 3,80 em relação à reunião de maio, equivalente à uma valorização de 1,9% do Real para o ano. O intervalo entre R$ 3,80 e R$4,00 concentrou 62% das projeções, enquanto 33% das estimativas sinalizaram uma taxa de câmbio entre R$ 3,50 e R$ 3,80 e somente 5% da amostra situou-se acima do patamar de R$ 4,00. A mínima e a máxima registradas foram de R$ 3,50 e R$ 4,00.