English

English Espanhol

EspanholÍndices de longo prazo desvalorizam após Copom de outubro

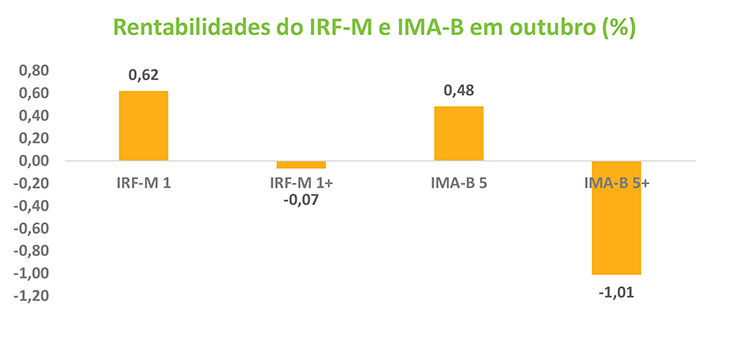

Em outubro, a trajetória dos indicadores de renda fixa sinalizou o início do realinhamento dos preços dos ativos em função da proximidade do final do ciclo de redução dos juros. Entre os sub-indices do IMA Geral, índice que reflete a carteira dos títulos públicos em mercado, os de prazos mais longos apresentaram retornos inferiores aos de menor prazo, revertendo a tendência que vinha marcando o segmento no último ano. Em relação aos títulos prefixados, a carteira acima de um ano, expressa pelo IRF-M 1+, registrou variação negativa de 0,07% contra um ganho de 0,62% dos títulos com prazo até um ano (IRF-M1). Para os títulos indexados ao IPCA, o IMA-B5+, que expressa a rentabilidade da carteira das NTN-Bs acima de cinco anos, apresentou perda de -1,01% contra um retorno positivo de 0,48% do IMA-B 5 (NTN-Bs com prazo até cinco anos).

Essa assimetria entre a trajetória das carteiras de curto e longo prazo se acirrou sobretudo após a reunião do Copom no dia 26/10, quando a comunicação da Autoridade Monetária tornou mais clara a proximidade de interrupção do ciclo de redução dos juros. Somente entre 26 e 31/10 o IMA-B 5+ desvalorizou 1,15%, refletindo o ajuste dos preços dos ativos diante da perspectiva de um ambiente com juros estáveis para um período de tempo relevante em 2018. Esse movimento resultou numa valorização mensal do IMA-Geral de 0,13%, a menor desde maio, quando então as incertezas políticas comprometeram a trajetória dos indicadores financeiros.

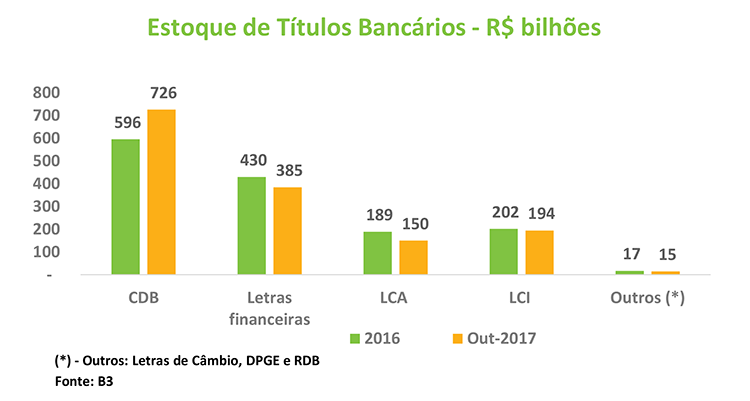

Os dados de emissão bancária reforçam a maior participação dos CDBs, o único destes títulos que apresentou crescimento no estoque em 2017, com elevação de 22% até outubro, diante da redução das LCAs (20,4%), Letras Financeiras (10,1%), e LCIs (3,7%) no mesmo período. Os CDBs representam atualmente 49,4% do estoque destes ativos, um avanço significativo levando-se em conta que esta parcela era de 38,5% no final de 2015. Essa evolução ganhou força diante da liberação de recursos que vem ocorrendo desde o final do ano passado, em função da vedação da contratação de operações compromissadas com títulos de instituições ligadas às empresas do mesmo grupo. Por outro lado, a menor oferta de crédito imobiliário e agrícola, que servem de lastro para os títulos incentivados, e a redução de prazo nas operações de crédito - que afetou as Letras Financeiras, que têm prazo mínimo de emissão de dois anos -, contribuíram para a diminuição do estoque dos outros papéis do segmento.