English

English Espanhol

EspanholNTN-Bs de longo prazo registram valorização de 8,64% no terceiro trimestre

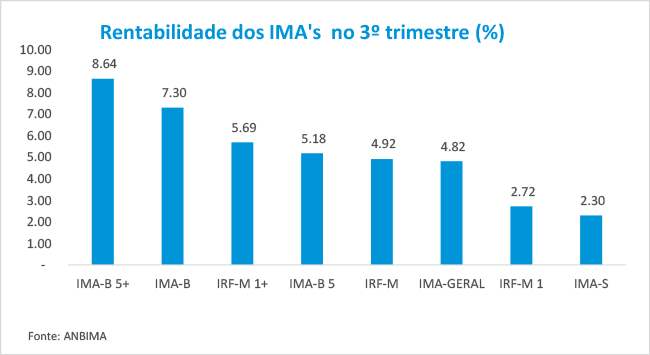

Em setembro, foram mantidas as expectativas de inflação e juros baixos que vêm determinando as valorizações dos preços dos ativos de renda fixa. O IMA-Geral, índice da ANBIMA (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais) que reflete a variação dos títulos públicos em mercado, apresentou retorno de 1,33% no mês. Os índices que refletem as carteiras de prazos mais longos apresentaram melhor performance. Entre os títulos indexados, o IMA-B 5+, que expressa a carteira das NTN-Bs acima de cinco anos, registrou variação de 2,40%, enquanto o IRF-M 1 +, de títulos prefixados com prazo acima de um ano, avançou 1,73%.

Este resultado ficou em linha com o que ocorreu ao longo de todo o terceiro trimestre, período marcado pela queda da inflação em ritmo acima do previsto pelo mercado, o que provocou reduções adicionais nas previsões da Taxa Selic para o final deste ano. A projeção do Comitê de Acompanhamento Macroeconômico da ANBIMA, por exemplo, foi reduzida de 8,5% para 7,0% entre maio e setembro. O melhor desempenho no trimestre foi o do IMA-B 5+, de maior duration, que acumulou valorização de 8,64%. Na ponta contrária, o IMA-S, índice que reflete a carteira das LFTs - títulos de curtíssimo prazo atrelados aos rendimentos diários da taxa Selic-, apresentou a pior performance, com variação de 2,30%.

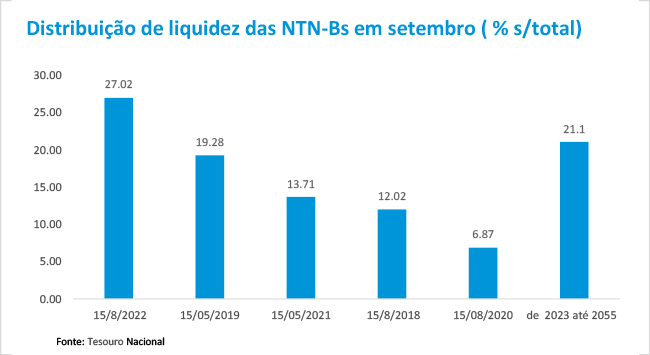

A despeito da maior rentabilidade das NTN-Bs de longo prazo, a liquidez destes títulos no mercado secundário em setembro concentrou-se nos cinco primeiros vencimentos, com prazos entre 2018 e 2022, que representaram 79% do volume total negociado. O título mais líquido foi o vencimento 15/08/22, que deteve 27% deste montante. Esse perfil de negociação sugere que a maior parte das NTN-Bs com resgates entre 2023 até 2055, equivalentes aos 21% restantes das operações realizadas, podem estar classificadas nas carteiras como títulos mantidos até o vencimento (hold to maturity), já que são mais compatíveis com passivos de longo prazo dos investidores institucionais.