English

English Espanhol

EspanholQuais são os efeitos da alta da taxa de juros no mercado?

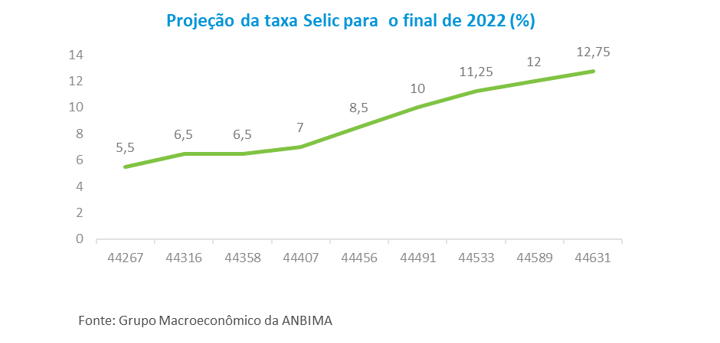

No dia 17 de março, o ciclo de alta da taxa de juros – que ainda não terminou – completou um ano, saindo de 2% para 11,75%. Segundo as projeções do Grupo Macroeconômico da ANBIMA (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais), as subidas devem se manter até junho diante das sucessivas “surpresas” inflacionárias, como a interrupção das cadeias de produção, as incertezas fiscais e os efeitos da guerra entre Rússia e Ucrânia.

Conheça a seguir os principais movimentos observados no mercado neste período:

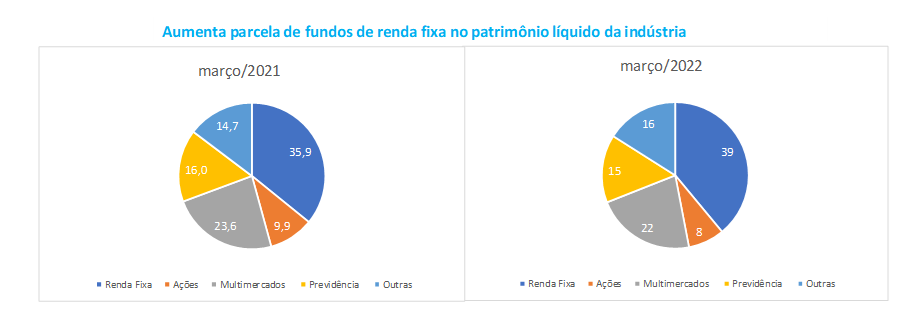

Fundos de investimento (março de 2021 a março de 2022)

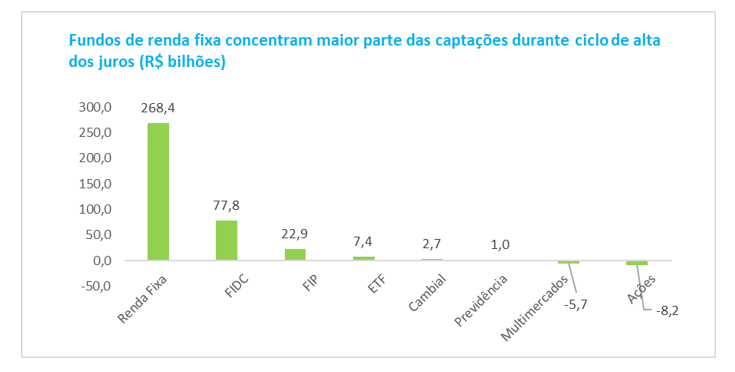

Os fundos de renda fixa registraram captação líquida positiva de R$ 268,4 bilhões entre março de 2021 e março de 2022 – dados até 16 de março. Esse montante é 73% do total captado pela indústria no período.

A grande alocação da renda fixa fez esta categoria aumentar a sua participação relativa na indústria de 35,9% para 39%. Os multimercados aparecem em seguida com 22% contra 23,6%, na mesma base de comparação.

“O ambiente de maior incerteza contribuiu para reforçar uma maior aversão ao risco por parte dos investidores, com alocações em carteiras de perfil mais conservador. É o mesmo movimento visto nas ofertas públicas”, explica Pedro Rudge, diretor da ANBIMA.

Entre os tipos de fundos, o renda fixa simples (tem, no mínimo, 95% do patrimônio aplicado em títulos públicos) registrou a maior contribuição com captação líquida positiva de R$ 166,3 bilhões, seguido do tipo renda fixa duração baixa grau de investimento (aplica, no mínimo, 80% da carteira em títulos públicos e ativos com baixo risco de mercado) com R$ 89,3 bilhões. Somente os fundos de renda fixa duração alta grau de investimento superaram o IPCA acumulado em 12 meses até março de 2022 (utilizando a projeção ANBIMA do IPCA de março deste ano), que variou 10,55% no período. Eles tiveram rentabilidade de 11,8% no período.

Os fundos de renda fixa com mandato para maior exposição ao risco (aqueles com denominação de tipo “crédito livre”) apresentaram performance no período com captação positiva de R$ 18,6 bilhões no período.

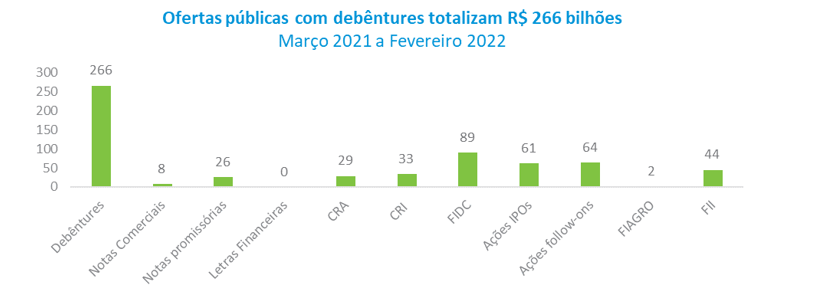

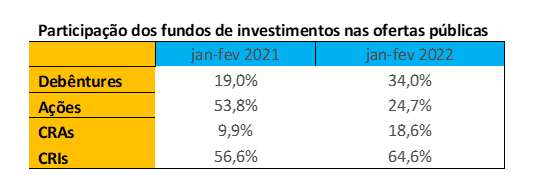

Ofertas públicas (dados até fevereiro de 2022)

Houve grande concentração nos instrumentos de renda fixa, sobretudo as debêntures. Elas representaram 43% das captações do mercado de capitais no período, o que corresponde a um volume de R$ 266 bilhões. Em seguida, destacam-se as captações de FIDCs (Fundos de Investimento com Direitos Creditórios) com R$ 89 bilhões. Na renda variável, IPOs (Ofertas Públicas Iniciais de Ações, na sigla em português), e follow-ons (ofertas subsequentes dos papéis) responderam por R$ 61 bilhões e R$ 64 bilhões, respectivamente.

A participação dos ativos de renda fixa representou 70,5% do total das captações em fevereiro contra 55% em março de 2021, no início do ciclo de alta dos juros.

“O aumento da demanda dos fundos de investimento nas ofertas primárias destes ativos, na comparação ao período anterior à alta da Selic, indica um ambiente favorável à alocação destes papéis nas carteiras dos investidores”, explica José Eduardo Laloni, vice-presidente da ANBIMA.

Somente em debêntures, a parcela alocada para as carteiras dos fundos de investimento subiu 19%, em janeiro e fevereiro do ano passado, para 34% no mesmo período de 2022.

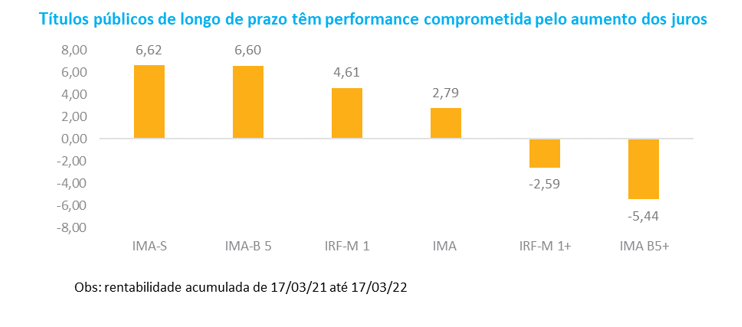

Títulos públicos (março de 2021 a março de 2022)

A maior valorização entre os títulos públicos ficou com os ativos atrelados à taxa de juros diária – no caso, as LFTs (Letras Financeiras do Tesouro) –, refletidos no subíndice IMA-S.

Os títulos públicos de prazos mais longos apresentaram perda de rentabilidade diante da deterioração e da incerteza das expectativas inflacionárias – confira na tabela a seguir. Esses papéis são retratados no subíndice IRFM 1+ para aqueles pré-fixados com prazo maior de um ano e no IMA B5+ para as NTN-Bs acima de cinco anos. As quedas foram mais intensas em setembro, quando o Banco Central elevou o ritmo de aumento da taxa de juros de 0,75 pontos percentuais para 1,0 ponto percentual.

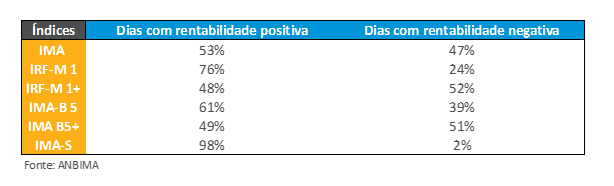

“As rentabilidades diárias são bons indicativos desta percepção. Durante o ciclo de alta dos juros, elas passaram cerca de mais de 50% dos dias negativas, tanto nos pré-fixados quanto nas NTN-Bs longas”, conta Marcelo Cidade, economista da ANBIMA. Ele afirma que, quando o mercado tiver mais clareza no fim do ciclo da alta de juros, a diversificação de produtos e alocações nas carteiras deve aumentar.

A Anbima (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais) representa um ecossistema de cerca de 1.500 instituições de diversos segmentos, entre associados e instituições que seguem os códigos de autorregulação da entidade. São bancos comerciais, múltiplos e de investimento, asset managements, corretoras, distribuidoras de valores mobiliários e consultores de investimento. Ao longo de sua história, a associação construiu um modelo de atuação inovador, exercendo atividades de representação dos interesses do setor; de autorregulação e supervisão voluntária e privada de seus mercados; de distribuição de informações que contribuam para o crescimento sustentável dos mercados financeiro e de capitais; e de educação para profissionais de mercado, investidores e sociedade em geral.