English

English Espanhol

EspanholGrupo Consultivo Macroeconômico prevê início de queda dos juros para agosto e Selic em 12% no final do ano

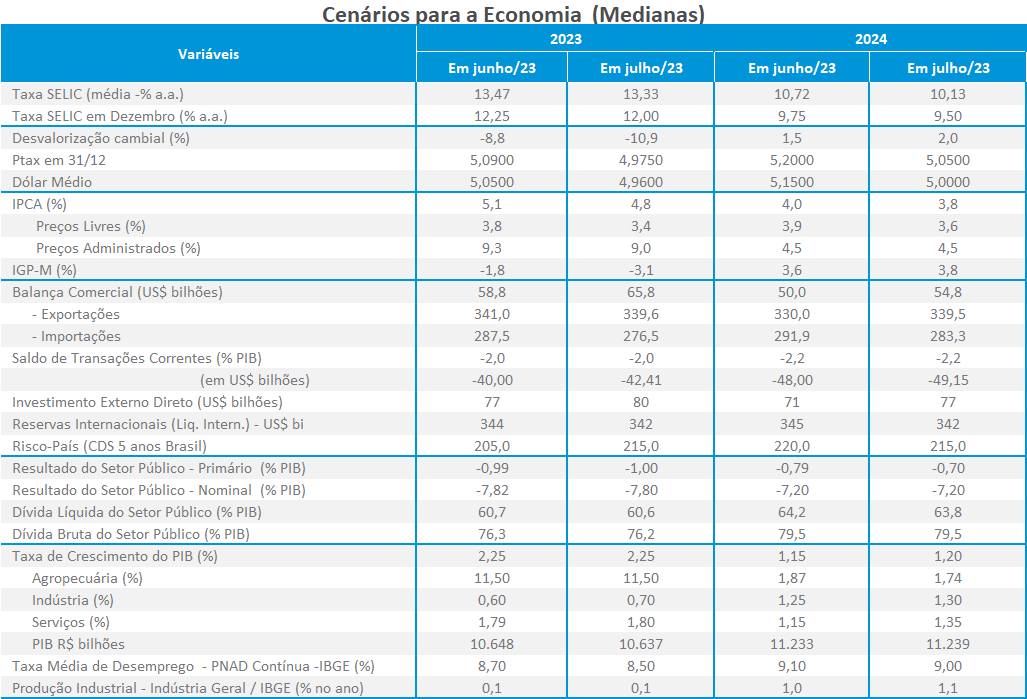

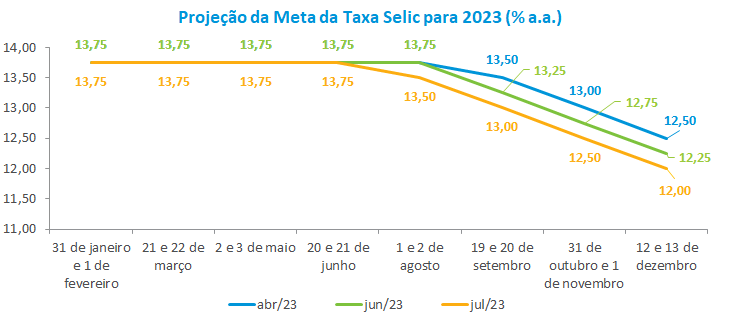

Na avaliação do Grupo Macroeconômico da ANBIMA, a melhora do balanço de riscos inflacionários nos últimos dois meses já permite ao BC iniciar o corte dos juros na reunião de agosto. Contribui para esse quadro a desinflação doméstica, os efeitos da política monetária na atividade e o cenário externo, com o possível fim do ciclo de aumento dos juros nos EUA. O grupo prevê o início do ciclo de queda de juros para agosto, com redução de 0,25 p.p., e uma taxa terminal de 12% para este ano e 9,5% para 2024.

Política monetária

O debate sobre política monetária ressaltou o processo de desinflação que vem ocorrendo de forma mais intensa nos últimos dois meses. A mediana das projeções do grupo aponta para uma redução da taxa Selic em 0,25 ponto percentual em agosto, seguida de sucessivas reduções de 0,50 pontos percentuais até dezembro, com a taxa terminal de 2023 encerrando em 12%. Esse ritmo de corte prossegue até julho de 2024, quando a taxa estaciona em 9,50% e permanece nesse patamar até o final do ano. A mínima e a máxima apuradas para dezembro/23 ficaram em 11,25% e 12,25%, respectivamente, refletindo as incertezas entre os economistas quanto ao grau de ajuste que o BC está disposto a realizar.

Na avaliação dos analistas, o processo de desinflação mais intenso após a reunião do Copom de junho já permite que a flexibilização da política monetária se inicie. À época, inclusive, o próprio Grupo Macro previa que a queda dos juros tivesse início em setembro. Entretanto, a redução acentuada dos preços, sobretudo no segmento de bens, e uma menor pressão da demanda, refletida na desaceleração do ritmo da atividade, criaram condições favoráveis para que o corte dos juros começasse mais cedo.

Além disso, a possibilidade de o FED ter encerrado o ciclo de alta dos juros sem a economia norte-americana ter entrado em recessão fortalece a valorização do real e traz menor pressão sobre os preços domésticos, o que configura um cenário mais construtivo para a economia brasileira, consoante com os demais países emergentes.

Entretanto, não houve consenso sobre o tamanho da redução dos juros nessa reunião de agosto. Muitos economistas já acreditam que existem condições para que os juros caiam 50 pontos básicos, porém a maior parte espera que o BC seja mais conservador e sancione uma queda de 0,25 p.p., evitando se comprometer com um ritmo mais forte de cortes para as próximas reuniões e atuando de acordo com os dados que estiverem disponíveis no momento para a tomada de decisão (“data dependent”).

No final, a maior dispersão dos juros para dezembro de 2024 – mínima de 8% e máxima de 10,5% – é explicada em função de parte dos economistas enxergarem riscos inflacionários diante de uma meta mais baixa (3%), um mercado de trabalho apertado e uma política fiscal mais expansionista. A projeção de inflação para 2024 caiu de 4% para 3,8% em relação à última reunião, mas permanece acima do centro da meta.

Inflação

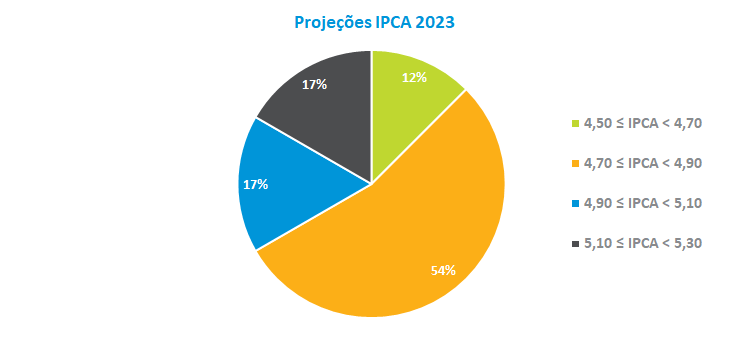

Em relação às projeções de inflação para este ano, o Grupo Macro reduziu a previsão para 2023 de 5,1% para 4,8%. Entre as estimativas, 54% situam-se no intervalo entre 4,7% e 4,9%, enquanto 17% estão entre 4,9% e 5,1%, e outras 17% entre 5,1% e 5,3%. A mínima e a máxima apuradas foram de 4,5% e 5,2%, respectivamente, ainda acima do centro da meta de 3,25% estabelecida para este ano.

Cenário externo

No debate sobre o cenário externo, as casas estrangeiras acreditam que o FED não deve promover novas elevações na taxa de juros. Ainda que exista maior rigidez nos preços dos serviços, a queda nos preços de bens vem respondendo de forma mais rápida à política monetária, e a expectativa é de que ocorra uma convergência gradual para a meta de 2%. Ao mesmo tempo, os últimos dados de emprego e atividade mostram uma economia resiliente e com o mercado de trabalho apresentando algum dinamismo, descartando o risco de recessão.

Para o grupo macro, o fim do ciclo de alta dos juros nos EUA favorece as economias emergentes e deve se refletir em novas valorizações nas taxas de câmbio desses países ao longo do ano.

Entretanto, em relação à Europa, a percepção é de que o ciclo de aumento dos juros continue de forma gradual diante da maior resiliência inflacionária. Também chamou atenção no debate os resultados dos indicadores econômicos da China, que revelam desaceleração, sobretudo do segmento imobiliário, conjugada com a menor disposição do governo chinês em injetar dinheiro na economia na mesma intensidade de ocasiões anteriores.

Câmbio

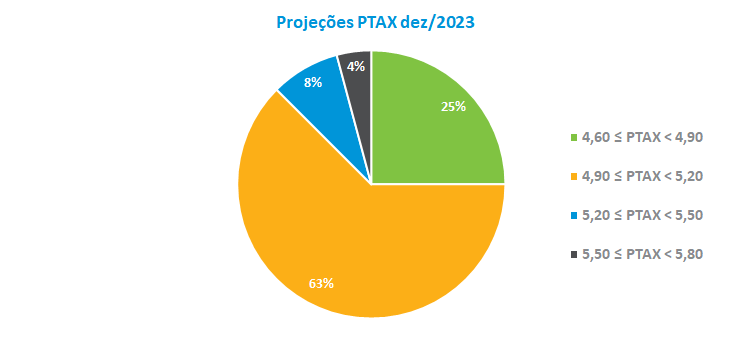

Para os economistas, o fim do ciclo de elevação dos juros norte-americanos combinado com os resultados favoráveis da balança comercial – consequência do aumento das exportações das commodities agrícolas (superávit de US$ 65,8 bilhões previsto para este ano) – potencializa a valorização da taxa de câmbio e deve manter a cotação próxima de R$ 5,00. Entre as estimativas, 63% dos analistas acreditam que a taxa deve se situar no intervalo entre R$ 4,90 e R$ 5,20. O Grupo Macro reduziu a projeção para o final deste ano de R$ 5,09 para R$ 4,98, o que equivale a uma valorização de 10,9% do real em 2023. A mínima e a máxima apuradas foram, respectivamente, de R$ 4,60 e R$ 5,50.

Atividade econômica

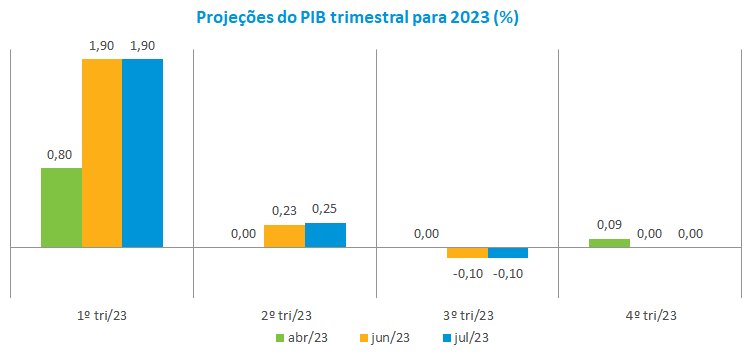

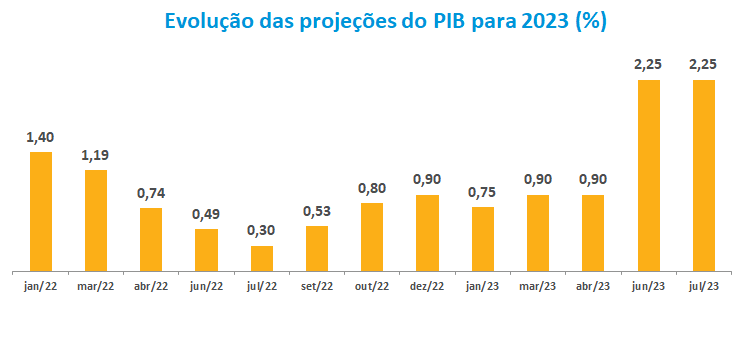

No debate sobre a atividade, o grupo manteve a previsão do PIB para este ano em 2,25%, após a forte revisão para cima da taxa de crescimento da economia na última reunião, em junho. Os economistas ressaltaram que desde maio há sinais de desaceleração da atividade, ratificadas pelo resultado de queda de 2% do IBC-R naquele mês.

Para o segundo trimestre, o grupo acredita que a agropecuária deverá contribuir positivamente, porém com perda de dinamismo do varejo e da demanda das famílias. A previsão de crescimento do PIB passou de 0,23% para 0,25%. com queda de 0,1% e 0%, respectivamente, nos trimestres seguintes.

Política fiscal

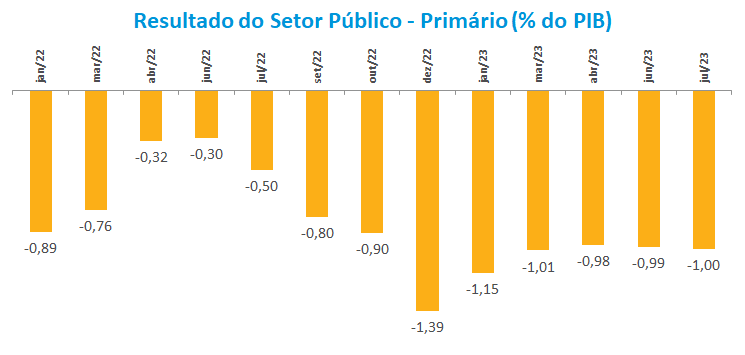

A despeito da aprovação do arcabouço fiscal, o grupo mantém incertezas em relação à dinâmica de gastos e manteve a projeção de déficit primário em torno de 1% do PIB, patamar que vem se repetindo desde abril. Para 2024, a projeção é de um déficit de 0,7% do PIB.