English

English Espanhol

EspanholGrupo Consultivo Macroeconômico prevê manutenção da taxa Selic em 13,75% em setembro

Introdução

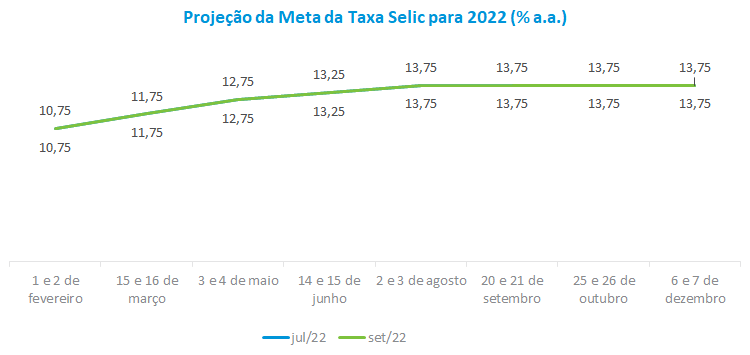

A previsão de que o Copom deverá manter a taxa Selic em 13,75% na reunião de setembro foi o tema central do debate do Grupo Consultivo Macroeconômico da ANBIMA. Para a maior parte dos economistas, o processo de desinflação foi iniciado e já permite ao BC interromper o ciclo de alta dos juros. Foi ressaltado, porém, que o balanço de riscos se mantém relevante e deve haver precaução diante do histórico recente de surpresas inflacionárias. Essas dúvidas são reforçadas pelo cenário externo, sobretudo em função da resiliência dos preços nos EUA, o que deve levar o FED para o campo contracionista, aumentando a probabilidade de uma contração na atividade global. Nessa mesma linha, o Banco Central Europeu deverá continuar elevando os juros em meio às preocupações quanto ao corte do fornecimento de gás e petróleo para a região e os seus impactos diretos na economia.

Política monetária

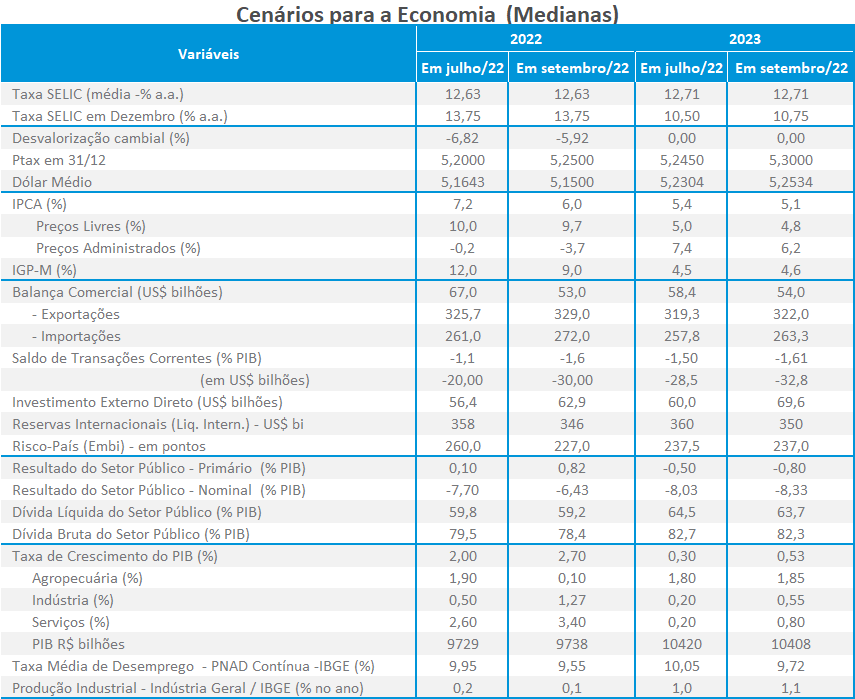

Para a próxima reunião do Copom, a mediana do grupo macroeconômico indica o fim do ciclo de alta dos juros, com a taxa Selic permanecendo em 13,75% no restante do ano. O argumento predominante é de que, a despeito dos riscos ainda relevantes, houve melhora significativa no cenário de inflação de curto prazo suficiente para a manutenção da taxa. Essa estratégia deve ser complementada pela comunicação do BC ao mercado, ressaltando que as taxas se manterão no campo contracionista por tempo relevante. Existe, entretanto, uma pequena parte dos economistas que aposta em altas adicionais nos juros. Eles ressaltam o benefício e o baixo custo de se seguir elevando os juros, diante das sucessivas surpresas para cima que ocorreram com a inflação nos últimos 12 meses.

Para o final de 2023, a projeção da taxa Selic foi ajustada de 10,50% para 10,75%, diante das incertezas que permanecem no radar dos analistas. Mesmo com a menor inércia da inflação para o próximo ano, em função da melhora do quadro atual, o balanço de riscos mostra precaução entre os analistas (veja a seguir a seção sobre a inflação), o que justifica juros mais altos por mais tempo. Nesse sentido, o grupo aponta que a evolução do quadro fiscal no próximo ano será decisiva para o ritmo de redução da taxa Selic. A mínima e a máxima apuradas para os juros no próximo ano são de 9,25% e 12%.

Inflação

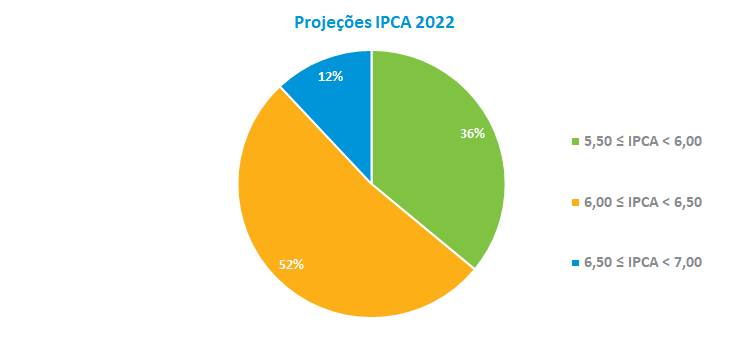

O grupo macro revisou a previsão do IPCA para 2022 de 7,20% para 6%. Entre as projeções, 52% situam-se no intervalo entre 6% e 6,50%, enquanto 36% das estimativas estão entre 5,50% e 6%. A mínima e a máxima apuradas foram de 5,50% e 6,60%. Os economistas ressaltaram que, além dos impactos da desoneração fiscal, a redução dos preços internacionais das commodities contribuiu para a estabilidade nos preços dos alimentos, e a melhora nas cadeias de produção globais reduziu a pressão nos preços dos bens industriais.

Para o próximo ano, mesmo com o IPCA revisado de 5,40% para 5,10%, o grupo ressaltou que existem riscos que devem ser monitorados. Nesse sentido, os economistas lembraram a possibilidade de aumentos de impostos diante da situação fiscal, um provável aumento nos preços do petróleo devido aos efeitos da guerra na Ucrânia, uma desvalorização da taxa de câmbio em função do aumento dos Fed Funds e, por fim, eventuais estímulos à atividade doméstica.

Cenário externo

Para as casas estrangeiras que participam do grupo Macro, o cenário externo traz um componente de incerteza que favorece um ambiente de maior aversão ao risco, o que pode comprometer o fluxo de recursos para os mercados emergentes. A sinalização do FED em colocar os juros no campo restritivo aumentou as chances de que a taxa final do ciclo de alta dos Fed Funds ultrapasse o patamar de 4%, o que pode levar a economia para um quadro de recessão nos próximos trimestres. A resiliência nos preços dos serviços em função do mercado de trabalho aquecido torna o cenário mais desafiador. O quadro inflacionário na Europa também é fonte de preocupação entre os economistas, sobretudo pelo corte de fornecimento do gás e do petróleo russos para a região. O grupo prevê novos aumentos de juros pelo Banco Central Europeu e uma consequente elevação expressiva dos subsídios e gastos fiscais para atenuar o aumento do custo de energia, diante da chegada do inverno na região. Por fim, foram destacadas dúvidas em relação ao dinamismo da economia chinesa em 2023 em função da queda relevante do segmento imobiliário e seus impactos na atividade.

Câmbio

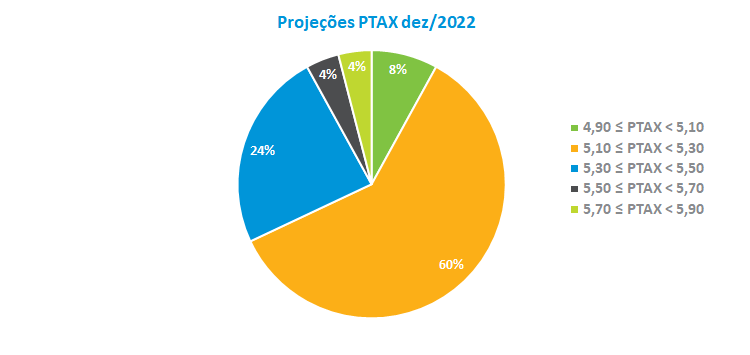

O grupo Macro revisou a taxa de câmbio para o final deste ano de R$ 5,20 para R$ 5,25, o que corresponde a uma apreciação de 5,92% da moeda doméstica. A mínima e a máxima apuradas foram de R$ 4,90 e R$ 5,70. Já para 2023, a cotação de final de período foi revisada de R$ 5,25 para R$ 5,30.

A despeito do quadro de incerteza do cenário global, que atrapalha as economias emergentes, as casas estrangeiras destacaram que há interesse dos investidores externos na economia brasileira e que a forma de condução da política fiscal para os próximos anos é ponto central para a decisão de alocação de recursos no mercado brasileiro. Alguns economistas lembraram que a taxa de câmbio doméstica poderia estar em um patamar mais apreciado se não pairassem dúvidas dos agentes econômicos quanto ao arcabouço fiscal. Além da possibilidade de um ambiente de maior aversão ao risco, foram lembrados outros fatores que podem levar a desvalorizações adicionais do real no médio prazo, como a perda de dinamismo da balança comercial brasileira diante de uma retração da economia global combinada com um dólar mais valorizado em função do ciclo de alta dos juros norte-americanos.

Atividade econômica

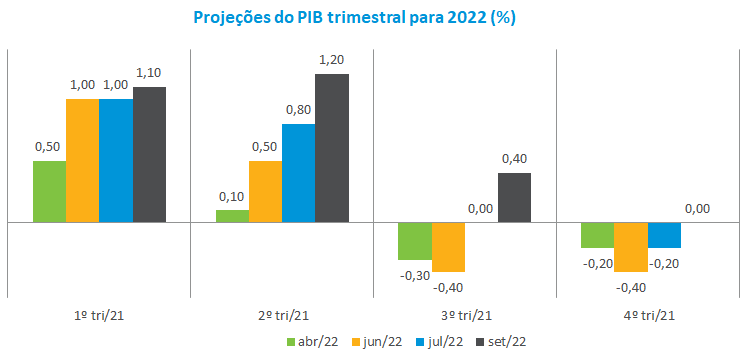

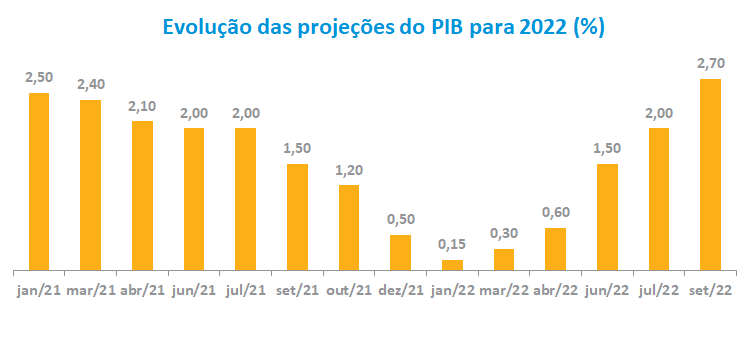

Para a atividade econômica, o grupo Macro revisou a mediana da projeção de crescimento do PIB para este ano de 2% para 2,70%. A mínima e a máxima apuradas foram de 2% e 3,25%. As previsões para o PIB trimestral também foram revistas para cima, saindo de 0% para 0,40% no terceiro trimestre e de uma queda de 0,20%[CM1] no quarto trimestre para estabilidade (0%).

No debate, o grupo ressaltou que a melhora no ritmo de crescimento da atividade econômica, ratificada pelo resultado do PIB do segundo trimestre, vem sendo liderada pelo setor de serviços, que, por ser mais intensivo em mão de obra, responde também pela redução na taxa de desemprego para a casa de um dígito. Na indústria, observou-se recuperação do segmento decorrente da redução dos gargalos nas cadeias produtivas globais. Além disso, foi lembrada a trajetória positiva da formação bruta de capital que reduziu o hiato em direção ao PIB potencial (nível de crescimento que não provoca efeitos inflacionários). Os impactos da desaceleração da economia mundial combinados com os efeitos defasados do ciclo de alta dos juros deverão ocorrer de forma mais intensa a partir do final deste ano, o que deve desacelerar o crescimento do PIB. Para 2023, o grupo Macro revisou a taxa de crescimento da economia de 0,30% para 0,53%.