English

English Espanhol

EspanholGrupo Consultivo Macroeconômico prevê taxa Selic em 13,75% e fim do ciclo de alta em agosto

Introdução:

No grupo Macro, a previsão de um aumento de 50 pontos base na Selic e o fim do ciclo de alta de juros em agosto reflete a constatação de que o balanço de riscos inflacionários possa ter melhorado, depois de quase um ano de surpresas negativas com o IPCA. A percepção da maior parte dos economistas é de que a inflação já alcançou o pico e que a combinação de fatores internos (efeitos defasados do aumento dos juros) e externos (redução dos preços internacionais das commodities) deve manter os preços menos pressionados. Mesmo assim, existem dúvidas entre os analistas de quanto tempo será necessário para que a inflação convirja para as metas, sobretudo em função da indefinição quanto à manutenção do arcabouço fiscal. Ao mesmo tempo, o grupo espera menor crescimento da economia mundial para 2023, o que poderia reduzir as pressões sobre os preços de commodities e auxiliar na redução da inflação no mundo. Todas essas incertezas contribuem para uma aposta de que os juros médios da economia brasileira deverão continuar altos por certo tempo.

Política monetária:

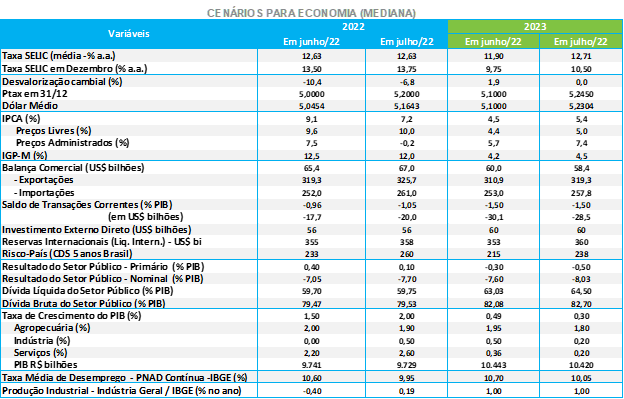

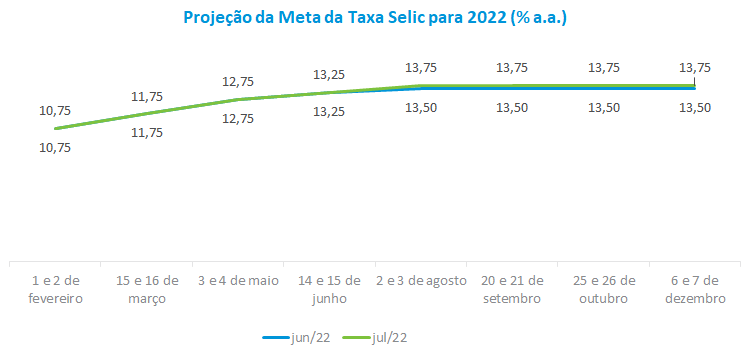

A mediana da projeção do grupo para a próxima reunião do Copom aponta mais um aumento de 50 pontos base da meta da taxa Selic em agosto, encerrando o ciclo deste ano em 13,75%. Não houve, entretanto, consenso em relação ao patamar da taxa para o final de 2022. A mínima e máxima apuradas ficaram em 13,25% e 14,25%. Para o final de 2023, a mediana da projeção da taxa Selic foi revisada de 9,75% para 10,50%, o que mostra que as incertezas do cenário de curto e médio prazo exigirão uma taxa média de juros mais alta por mais tempo.

Para a maior parte dos analistas, há percepção de que a inflação possa ter chegado ao pico, diante da perspectiva de se combinarem a redução dos preços das commodities, a melhora dos preços industriais diante da recuperação das cadeias globais e os efeitos defasados da política monetária, já que os juros se encontram no campo restritivo há algum tempo. Diante dos riscos que persistem, o grupo Macro acredita que o BC deverá deixar a porta aberta na comunicação com o mercado, não indicando o fim do ciclo de alta dos juros e o condicionando à evolução dos dados.

Inflação:

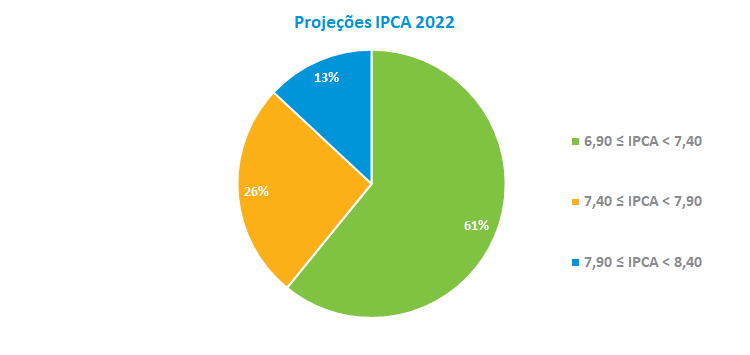

As projeções do IPCA para 2022 mostram os efeitos esperados das medidas de desoneração fiscal adotadas pelo Governo. O grupo Macro revisou a previsão do IPCA para 2022 de 9,1% para 7,2%. Entre as estimativas, 63% situam-se entre o intervalo de 6,90% e 7,40%. A mínima e a máxima apuradas foram de 6,90% e 8,00%. Para 2023, quando esses subsídios não estão previstos, o IPCA foi revisto de 4,5% para 5,4%. Os economistas ressaltaram que vem ocorrendo uma melhora nos preços das commodities, mas, em contrapartida, a inflação de serviços se mantém pressionada.

Para 2023, os economistas apontaram três fatores que ainda podem reduzir a pressão sobre os preços: o efeito defasado dos juros, a continuidade de arrefecimento das commodities e a melhora das cadeias globais de produção, que pode diminuir sensivelmente a inflação de bens duráveis.

Cenário externo:

Na visão das casas estrangeiras que participam do grupo Macroeconômico, o aumento de 0,75 pontos base na última reunião do FED reflete a intenção da Autoridade Monetária em promover um ajuste para que se atinja mais rapidamente a taxa de juros neutra – aquela que permite crescimento do PIB sem provocar inflação – de forma que fortaleça o processo de ancoragem das expectativas inflacionárias, sem significar, porém, que se tenha juros mais altos no final do ciclo. Ainda que existam riscos de que a economia norte-americana possa entrar em recessão, os economistas esperam no máximo uma desaceleração do nível de atividade, sobretudo para 2023. A expectativa para o FED é que se reduza a intensidade do aperto monetário adiante, encerrando o ciclo de aumento de juros ainda em 2022. Foi lembrado que, a despeito das incertezas e da política monetária restritiva, alguns segmentos vêm mantendo resiliência, principalmente o consumo das famílias, que representa o mais preponderante da economia dos EUA. Por fim, foram lembrados os riscos da oferta de gás na Europa em função da guerra da Rússia e Ucrânia e o menor dinamismo da economia chinesa este ano em função das medidas restritivas contra a covid em algumas regiões do país, o que deve contribuir para a redução do crescimento do PIB global no curto e no médio prazo.

Câmbio:

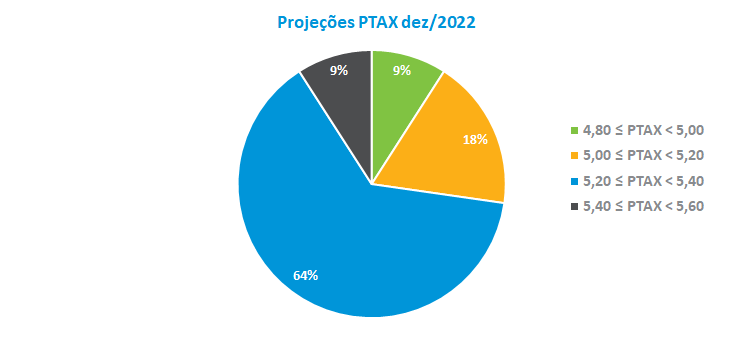

Para o grupo Macro, a perspectiva para o real continua dependendo fortemente do cenário externo. Os efeitos associados à desaceleração econômica global combinados com a melhora nas cadeias de produção devem reduzir ainda mais os preços das commodities, que já se encontram em queda no mercado internacional. Além disso, os juros mais altos, especialmente nos EUA, fortalecem o dólar em relação às demais moedas, o que contribui para um cenário mais desafiador para que se possa atrair investimentos nos mercados emergentes. A projeção da taxa de câmbio para 2022 foi revisada, de R$ 5,00 para R$ 5,20, correspondendo a uma valorização de 6,8%, menor do que os 10,4% previstos para este ano na reunião anterior. A mínima e máxima apuradas foram R$ 4,80 e R$ 5,50.

Atividade econômica:

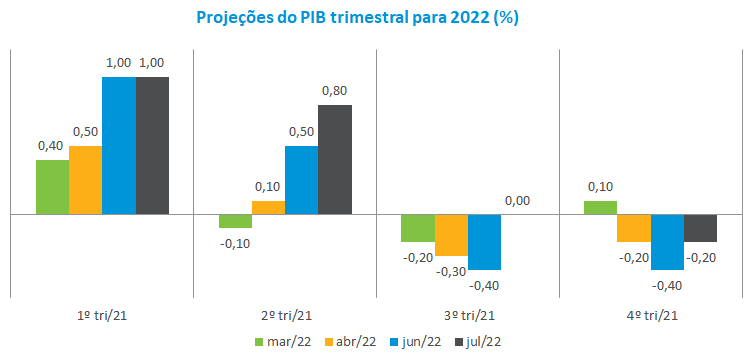

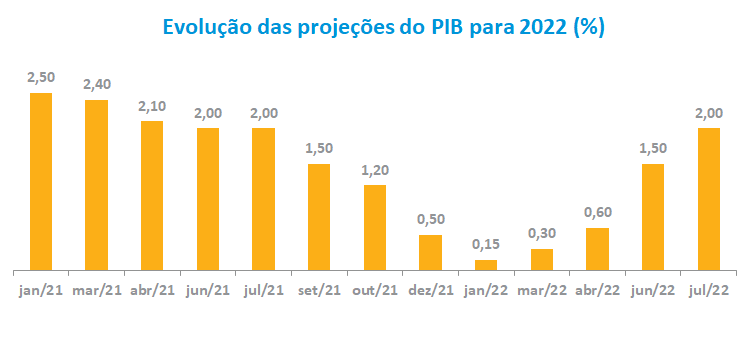

Em relação à atividade econômica, as previsões do grupo macro para 2022 foram revisadas, com a mediana do PIB passando de 1,5% para 2,0%. No segundo trimestre de 2022, o grupo espera 0,80% de crescimento, seguido de estagnação no terceiro e 0,20% no quarto trimestre. Para os economistas, a recuperação no ritmo de atividade ocorrida a partir do segundo trimestre deste ano provocou melhora que deverá ser mantida até o final do ano com a contribuição do Auxílio Brasil e das medidas de desoneração fiscal. Entretanto, é esperada perda de tração na atividade, sobretudo no próximo ano, quando serão mais intensos os efeitos defasados da política monetária restritiva na atividade doméstica e em um contexto de desaceleração da economia mundial – o grupo Macro revisou a projeção do PIB para 2023 de 0,49% para 0,30%.