English

English Espanhol

EspanholGrupo Consultivo Macroeconômico revisa juros e projeta 12,75% para o final de 2023

Introdução

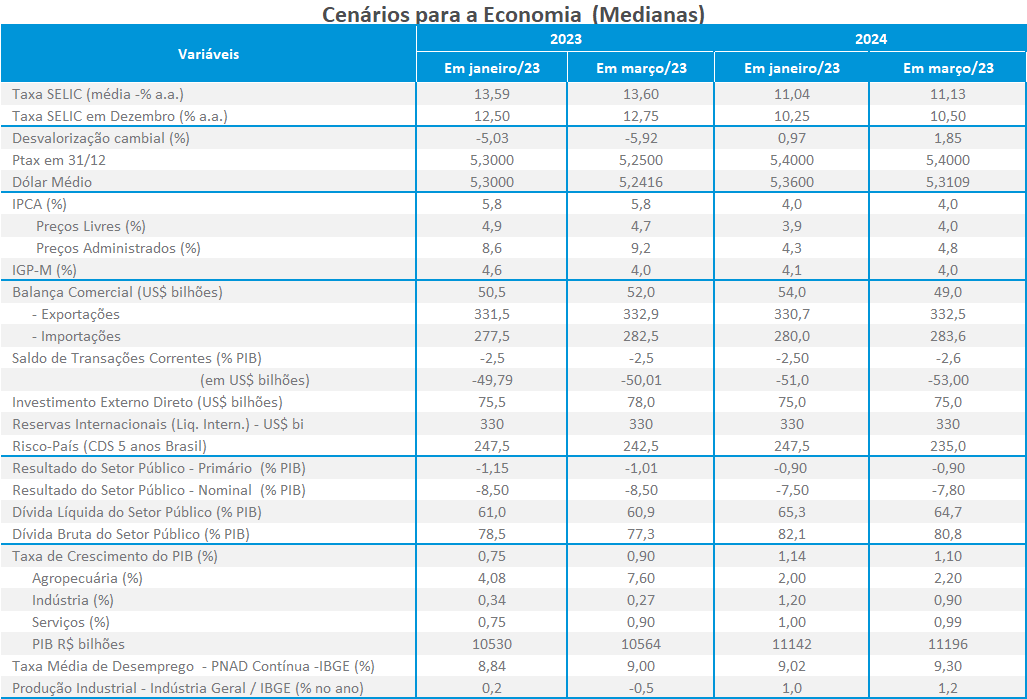

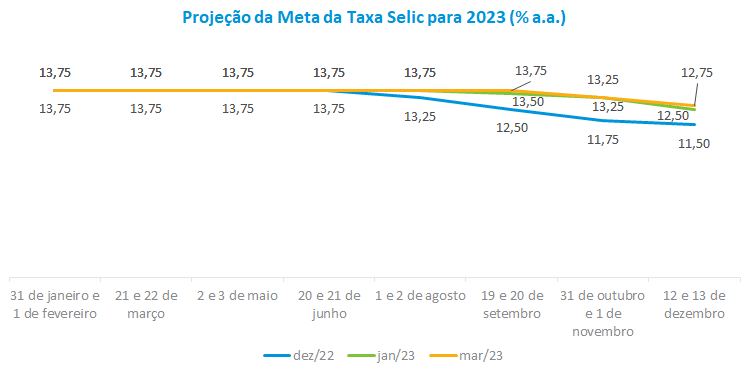

Na percepção do Grupo Macroeconômico da ANBIMA, os eventos bancários ocorridos nos EUA e na Europa não representam uma crise sistêmica, mas podem trazer efeitos para o nível de atividade pela redução do crédito e de um ambiente de maior aversão ao risco. Na avaliação dos economistas, não haveria, até o momento, impacto desses eventos na condução da política monetária doméstica. Para eles, já ocorre uma desaceleração do nível de atividade no Brasil na margem, mas as expectativas inflacionárias ainda permanecem desancoradas – a projeção do IPCA para este ano se manteve em 5,8%. Em relação aos juros, o grupo prevê queda da taxa Selic na reunião do Copom de outubro, com uma taxa terminal de 12,75% para este ano, contra 12,50% da reunião de janeiro.

Política monetária

O debate de política monetária do grupo macro foi centrado em qual seria o momento mais apropriado para que o BC pudesse iniciar o ciclo de queda dos juros. De acordo com a mediana das projeções, a taxa Selic começaria a ser reduzida em outubro, para 13,25%, finalizando o ano em 12,75%, o que representa o quarto aumento consecutivo da projeção da taxa terminal para este ano. Não houve consenso em relação ao timing para a redução da taxa, com várias casas indicando o início desse ciclo entre junho e setembro.

Vale ressaltar que existem economistas que acham factível a estratégia do BC de iniciar o corte de juros antes do quarto trimestre, porém em ritmo mais lento. Entre esse grupo, existe a percepção de que os efeitos da política monetária já se refletem na economia e nos preços e que haveria espaço para o BC iniciar o ciclo de queda sobretudo diante dos juros reais, que estão elevados.

A maior parte do grupo, entretanto, defende que a desaceleração da inflação ocorra com os juros no patamar atual. Eles ressaltam que as incertezas permanecem, principalmente pelo lado fiscal e também pela possibilidade de mudança de meta de inflação, de forma que o atual balanço de riscos ainda não permite que as expectativas inflacionárias estejam ancoradas.

Em relação aos efeitos dos eventos ocorridos com bancos nos EUA e na Europa, o grupo acredita que até o momento o impacto para o ambiente doméstico seria desinflacionário, com aumento de aversão ao risco e menor atividade, sem necessariamente corresponder a uma crise sistêmica.

Inflação

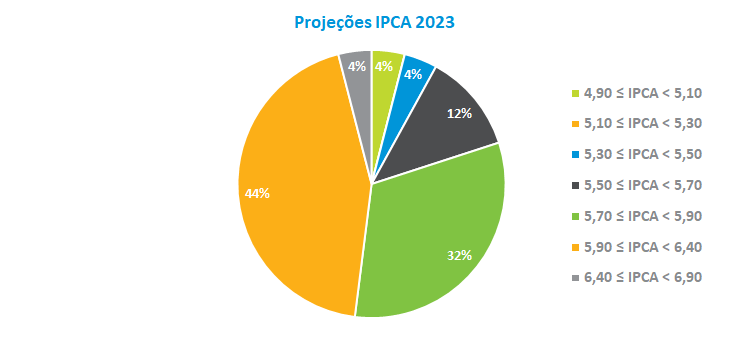

Na avaliação do grupo, os resultados recentes do IPCA indicam uma desaceleração gradual dos preços, porém ainda com maior resiliência do segmento de serviços. O Grupo Macro manteve a previsão da inflação para 2023 em 5,8%. Entre as projeções, 44% situam-se no intervalo entre 5,9% e 6,4%, enquanto 32% das estimativas estão entre 5,7% e 5,9%. A mínima e a máxima apuradas foram de 4,9% e 6,5% respectivamente, patamares que ainda estão acima da meta de 3,25% para este ano.

Cenário externo

Os possíveis efeitos dos recentes eventos em bancos nos EUA e na Europa dominaram o debate sobre o cenário externo. Para o Grupo Macro, eles não significam uma crise sistêmica, porém boa parte acredita que poderão ter influência na atividade econômica, sobretudo pelo canal de crédito, que deverá ser mais seletivo diante de um período de aversão ao risco.

A discussão se encaminhou sobre qual estratégia será adotada pelo FED nesse cenário mais desafiador, diante da possibilidade de redução de crédito e menor confiança dos agentes econômicos. O tema ganha mais relevância em um momento em que os últimos resultados de inflação indicam pressão resiliente nos preços de serviços e um mercado de trabalho que se mostra aquecido.

O grupo discutiu as perspectivas para a política monetária nos Estados Unidos destacando que, na próxima reunião, as opções a serem consideradas passaram de 0,25% e 0,50% de aumento para 0%-0,25% em razão dos eventos recentes. Todos admitem que ainda é cedo para alterar as previsões da taxa terminal do ciclo de alta de juros, que variaram entre 4,75% e 5,50%.

Câmbio

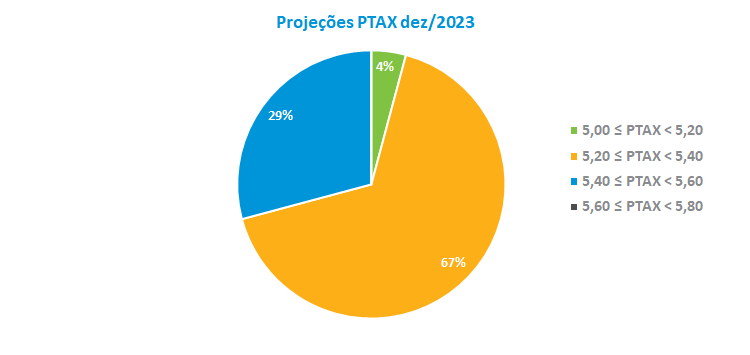

Para os economistas, a expectativa é de que o real mantenha uma trajetória de valorização ao longo do ano, em função da recuperação da economia chinesa combinada com a não ocorrência da recessão que era prevista para EUA e Europa neste início do ano, além dos bons resultados da safra agrícola doméstica. O Grupo Macro reduziu a estimativa para a taxa de câmbio no final deste ano em R$ 5,25, o que corresponde a uma valorização do real de 5,9% para 2023. A mínima e máxima apuradas foram, respectivamente, de R$ 5,00 e R$ 5,80.

Atividade econômica

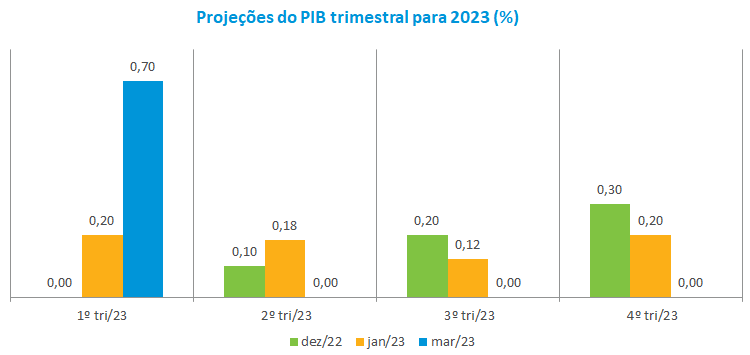

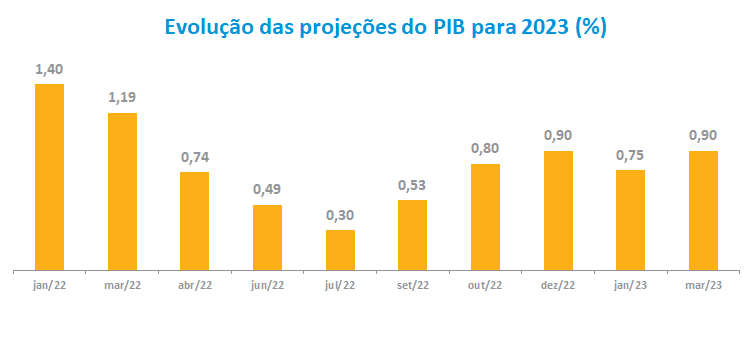

No debate sobre atividade, os economistas enxergam uma desaceleração da atividade na margem, já como resultado dos efeitos defasados da política monetária. Além disso, houve piora nas condições financeiras, com o crédito se tornando mais seletivo e mais caro. Foi lembrado, entretanto, que o consumo das famílias pode dar um impulso adicional ao PIB no segundo trimestre diante do aumento do salário-mínimo, do novo Bolsa Família e do aumento dos servidores. Para este primeiro trimestre, a previsão de crescimento passou de 0,20% para 0,70% e com variação de 0% nos trimestres seguintes. Para 2023, a previsão do grupo passou de 0,75% para 0,90%.