English

English Espanhol

EspanholGrupo macro projeta Selic em 2,50% para o final de 2020

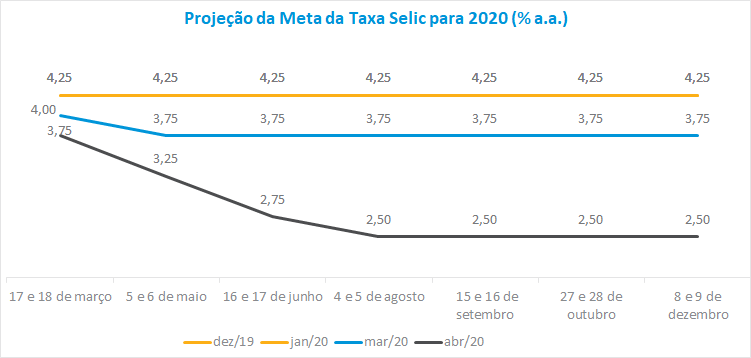

Política monetária: grupo macro projeta Selic em 2,50% para o final de 2020

Os debates na última reunião do Grupo Macro foram marcados pela preocupação e incerteza quanto ao impacto da pandemia do coronavírus na economia. Isto se refletiu na piora das expectativas para os principais indicadores econômicos (crescimento, câmbio, desemprego) e na grande dispersão das projeções. A magnitude e duração da crise sanitária ainda não estão claras para a sociedade, o que compromete a previsão da retomada do nível de atividade. Para o Grupo Macro, o cenário econômico atual permite um corte de cerca de 100 a 200 pontos da meta da Taxa Selic sem desancorar as expectativas de inflação. A projeção da ANBIMA é de duas reduções de 50 p.b. e mais uma de 25 p.b., estabilizando a Selic em 2,50% a partir de agosto até o final do ano.

Para muitos analistas, a inflação deverá ficar abaixo do piso da meta em 2020 e 2021, o que permite, inclusive, cortes mais agressivos dos juros do que as atuais projeções do mercado. A folga no balanço de riscos inflacionários é justificada pelo fraco nível de atividade da economia, que deverá se manter nos próximos meses. No momento, uma eventual transmissão da depreciação da taxa de câmbio para os preços domésticos é pouco relevante diante da fraca demanda. Este impacto, entretanto, poderá ser mais significativo para alguns membros do comitê quando terminarem os estoques dos bens tradables – aqueles mais sensíveis as taxas de câmbio – adquiridos antes da pandemia.

A possibilidade de que o BC adote uma postura mais conservadora durante o ciclo de redução dos juros, seja por de eventuais riscos políticos ou para sinalizar preocupação com a questão fiscal, foi descartada pela maioria dos analistas.

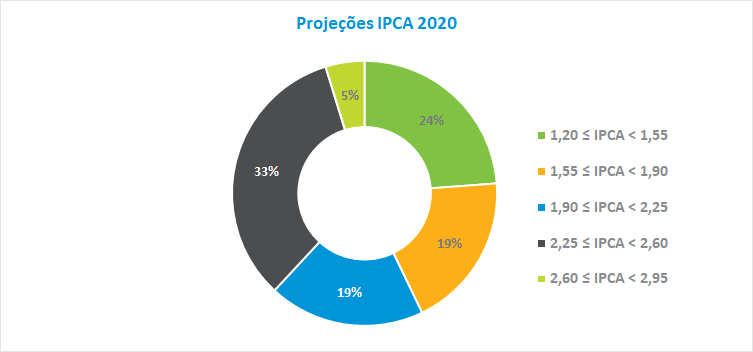

Em relação às projeções de inflação, a mediana do IPCA passou de 3,2% em janeiro para 2,1%, mantendo-se ainda mais abaixo da meta prevista de 4,0% para 2020. Entre as projeções, 33% das estimativas situaram-se entre 2,25% e 2,60%, seguido do intervalo entre 1,20% e 1,55% com 24% das previsões. A mínima e máxima previstas ficaram em 1,20% e 2,74%, respectivamente.

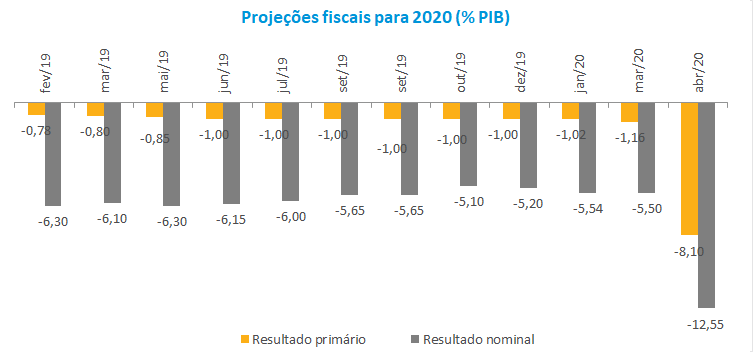

Política fiscal: déficit primário pode chegar a 8,10% do PIB neste ano

No debate sobre política fiscal, a preocupação do Grupo Macro é que o aumento dos gastos do Governo na crise de saúde se transforme em despesas definitivas, comprometendo o crescimento econômico mais adiante. Para evitar esse risco, é necessário que os avanços institucionais ocorridos nas finanças públicas nos últimos anos sejam mantidos, o que é fundamental para que os juros de longo prazo se reduzam de forma sustentada, viabilizando, assim, o investimento e reduzindo a aversão ao risco dos investidores.

Para 2020, o déficit primário foi revisado de 1,20% para 8,10%, o que impacta de forma relevante a dívida bruta em relação ao PIB, que passou de 76,5% na reunião de março para 88,0%.

Setor externo: economia caminha para uma recessão global

A avaliação do cenário internacional é de pessimismo para o curto e médio prazos. A queda do PIB nos EUA e Europa será significativa, com reflexos imediatos no mercado de trabalho e a demanda. Foi observado que a redução da demanda agregada norte americana foi pior do que a prevista e que o investimento, entretanto, mostrou maior resiliência. O debate internacional depois caminhou na direção das perspectivas e das condicionantes para uma normalização gradual da atividade econômica.

No cenário médio de mercado, a expectativa é que o segmento dos serviços se recupere de forma lenta – baseado no que está se observando na China pós pandemia, seja pelas mudanças de hábitos de consumo ou pela perda de riqueza de parte das empresas e da população. No mercado financeiro, a recuperação mais sustentada dos preços dos ativos deverá ocorrer de forma não homogênea, com os mercados emergentes sendo os últimos a sofrerem essa correção de preços. Neste aspecto, foram ressaltadas que as projeções que apontam para uma recuperação gradual da economia no segundo semestre não embutem o risco de uma segunda onda da pandemia, o que provocaria em última análise um custo de incerteza adicional relevante entre os agentes econômicos. Esta possibilidade, apesar de crescente, não consta nos cenários base do mercado até o momento.

Também foi colocado em dúvida o ritmo de recuperação da economia em 2021 diante do forte endividamento dos governos neste ano. Para estes analistas, a elevação dos gastos fiscais nos principais mercados mundiais desde o início da pandemia não deve necessariamente elevar o PIB global e, sim, transferir ativos e crédito do balanço do segmento privado para o público, não podendo assim ser considerado um indutor de crescimento neste período de incerteza. Desta forma, o Grupo acredita que as projeções de crescimento das principais economias mundiais possam ainda ser revistas para baixo.

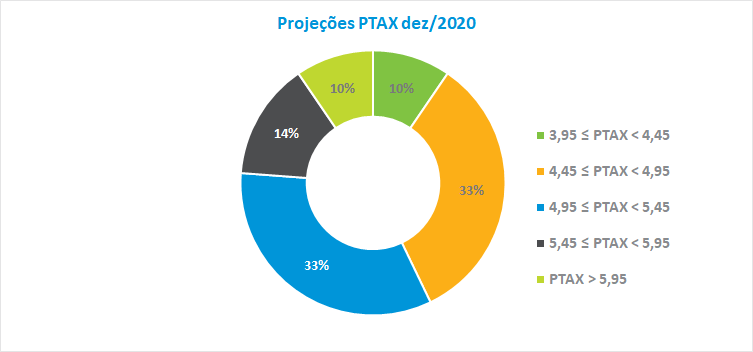

A projeção da taxa de câmbio do grupo Macro elevou-se de R$4,43, em março para R$ 5,00, o que corresponde a uma desvalorização de 24% do real para este ano. As previsões de cotação situadas entre R$ 4,45 e R$ 4,95 e R$4,95 e R$ 5,45 foram as predominantes, com 33% das projeções em cada intervalo. A mínima e a máxima registradas foram de R$ 3,95 e R$ 6,00, respectivamente.

Atividade econômica: retomada do crescimento depende da evolução da crise sanitária

Parte do Grupo Macro acredita que, ao contrário das últimas crises econômico-financeiras, as pequenas e médias empresas estão em uma situação relativa pior do que as grandes empresas. Estas últimas estavam com grande exposição em câmbio e bastante alavancadas em dívida em 2008 e 2014, respectivamente, o que não se observa mais. Para os economistas, este aspecto é crucial para impactar de forma mais relevante o mercado de trabalho, com alta expressiva do desemprego este ano. Desta forma, há uma percepção de que a redução do nível de atividade ocorrerá de forma mais permanente pela queda da demanda do que pela oferta até o próximo ano.

A deterioração das projeções para o médio prazo decorre da constatação dos analistas de que as quarentenas deverão permanecer por mais tempo do que o previsto diante das condições sanitárias do país e da evolução do vírus nas últimas semanas. A prorrogação deve exigir do Governo mais estímulos fiscais e resultar em nova piora do ambiente econômico ao postergar o processo de normalização da atividade.

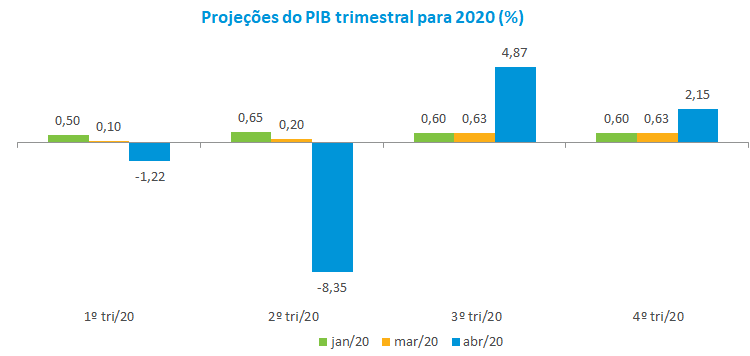

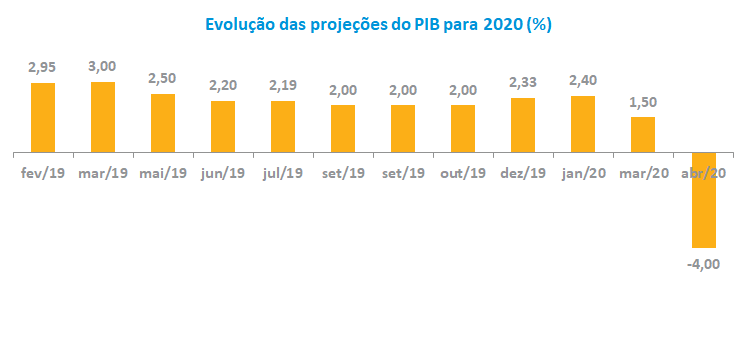

Para o Grupo Macro, os impactos da pandemia na economia global e doméstica levaram à revisão para baixo da mediana do PIB de 1,50% para uma queda de 4,0%. Entre as projeções de crescimento, a mínima e máxima apuradas foram de -6,10% e -2,20%, respectivamente. Em relação ao PIB trimestral, o Grupo Macro revisou para baixo a expectativa do PIB dos dois primeiros trimestres. De 0,10 % para -1,22% no primeiro e de 0,20% para -8,35% no segundo trimestre, com recuperação acentuada no segundo semestre (4,87% e 2,15% no terceiro e quarto trimestres, respectivamente).

Foi destacado por todos, entretanto, que a retomada de crescimento doméstico estará relacionada à evolução da pandemia no país e, mais adiante, da descoberta de uma vacina que permita que as relações econômicas voltem a ocorrer em um cenário que sinalize, em alguma medida, certa normalidade.