English

English Espanhol

EspanholPolítica monetária: caminhamos para o final do ciclo de queda dos juros?

Política monetária: caminhamos para o final do ciclo de queda dos juros?

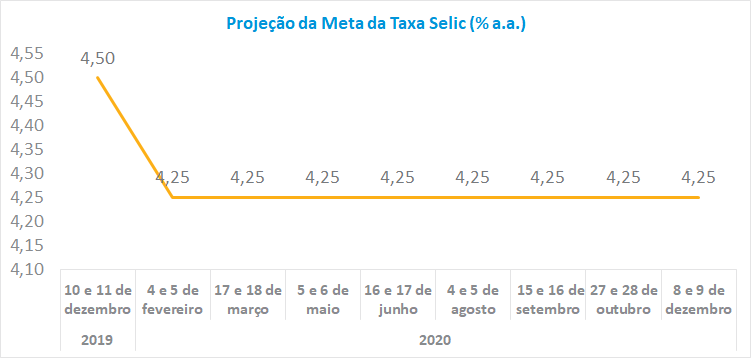

No debate sobre política monetária, os economistas do Grupo Macro ressaltaram que a inflação mais alta e a desvalorização do Real observadas neste final de ano não devem mudar a decisão do Banco Central de reduzir em 50 pontos base a meta da Taxa Selic na reunião de dezembro. Logo, a mediana da projeção da taxa Selic foi mantida consensualmente em 4,50%, sendo prevista mais uma redução de 25 pontos base na reunião de fevereiro/20, com os juros se mantendo em 4,25% até o final de 2020.

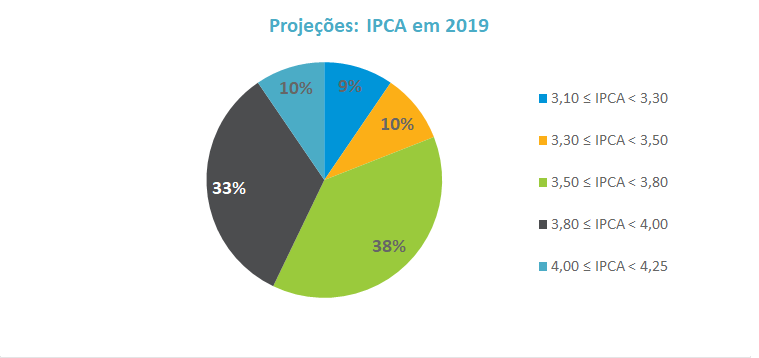

Na avaliação do grupo, a inflação e atividade garantem uma margem de manobra confortável para que se mantenha o ciclo de corte de juros este ano. Entretanto, os economistas reconhecem que o movimento recente da inflação e do câmbio adiciona incerteza, o que pode induzir o Banco Central a adotar uma postura mais cautelosa na decisão de cortar os juros. Para 2019, a mediana do IPCA aumentou de 3,3% para 3,8%, com a maior parte das projeções situada entre 3,50% e 3,80% (38% das estimativas). A mínima e a máxima previstas foram de 3,1% e 4,0%, nessa ordem. Para 2020, a projeção do grupo também foi mantida em 3,6%.

Na discussão sobre a possível piora do balanço de riscos inflacionários, os economistas ressaltaram que os núcleos de inflação se mantêm no mesmo patamar, sugerindo que o aumento nos preços que impactaram a inflação, sobretudo os relacionados à carne, seriam transitórios, não perdurando seus efeitos no médio prazo. Em relação ao Real, os analistas acreditam que a moeda poderá seguir ao redor dos atuais patamares. Mesmo assim, acreditam que os efeitos de transmissão para os preços serão atenuados diante do grau de ociosidade da economia que ainda permanece relevante.

Por fim, o Grupo Macro reconheceu que o período entre as reuniões do Copom de dezembro e fevereiro/20 será importante para que o Banco Central monitore os impactos que os movimentos recentes terão nos preços. Não se pode afirmar, neste momento, que a Autoridade Monetária tenha incentivos para terminar o ciclo de queda dos juros neste ano, porém se reconhece que o cenário ficou mais indefinido e que esta mudança de percepção já poderá ocorrer na comunicação do Banco Central logo após a reunião de dezembro.

Setor externo: há sinais de estabilização na economia global

Na avaliação do cenário global, os economistas das casas estrangeiras ressaltaram que a perspectiva é de uma recuperação gradual das principais economias, sobretudo a norte-americana, mostrando, pelo menos, que diminuíram as possibilidades de ocorrência de uma recessão no próximo ano. O principal foco de incerteza está relacionado ao encaminhamento da guerra comercial entre Estados Unidos e China, cuja negociação ainda não aponta para um desfecho. Para esse mesmo grupo de analistas, permanece entre os investidores estrangeiros certa aversão ao risco a mercados emergentes, mas que pode ser atenuada com os efeitos defasados do afrouxamento monetário global em conjunto com sinais de estabilização do crescimento mundial. Adicionalmente, houve consenso que o Brasil voltou ao radar diante da possibilidade de recuperação da economia e aprovação de novas reformas, o que abre perspectivas de entradas de recursos externos a partir do ano que vem.

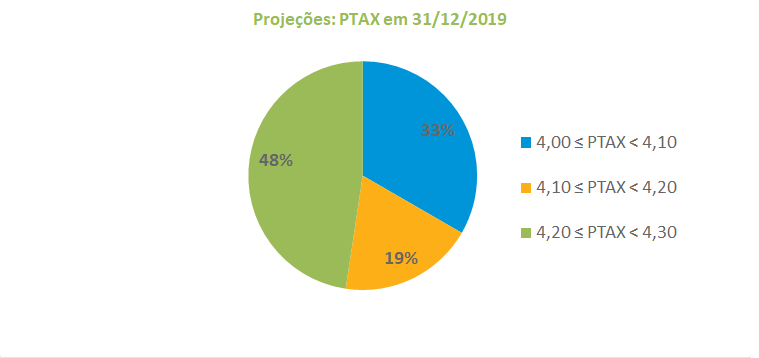

O Grupo Macro aumentou a projeção da taxa de câmbio de R$4,00 para R$ 4,15 em relação à reunião de outubro, o que corresponde a uma desvalorização de 7,1% do real para este ano. As estimativas de cotação entre R$ 4,20 e R$ 4,30 foram as predominantes, com 48% das apostas. A mínima e a máxima registradas foram de R$ 4,00 e R$ 4,25, respectivamente. Para o final de 2020, a taxa de câmbio também foi revisada para cima, de R$ 4,00 para R$ 4,10, com a máxima e a mínima em R$3,75 e R$ 4,30 nesta ordem.

Essa expectativa de uma taxa de câmbio um pouco mais depreciada reflete, em alguma medida, a nova política econômica em curso no país, com menor crescimento dos gastos públicos e juros mais baixos. Em relação à recente mudança metodológica das contas externas, a qual fez subir em quase dois pontos do PIB o déficit em transação corrente, não houve consenso quanto às consequências mais imediatas. Parte do grupo acredita que os principais efeitos serão de ordem contábil enquanto outro grupo de analistas acredita que esses dados refletem de fato uma pior posição do setor externo brasileiro. A despeito da necessidade de maior monitoramento deste segmento, foi ressaltado o fato de o governo ainda ser credor em dólares e do regime cambial ser flutuante, duas condições que nos distinguem de eventos de crises externas passadas.

Atividade econômica: elevação no ritmo de crescimento se reflete nas projeções

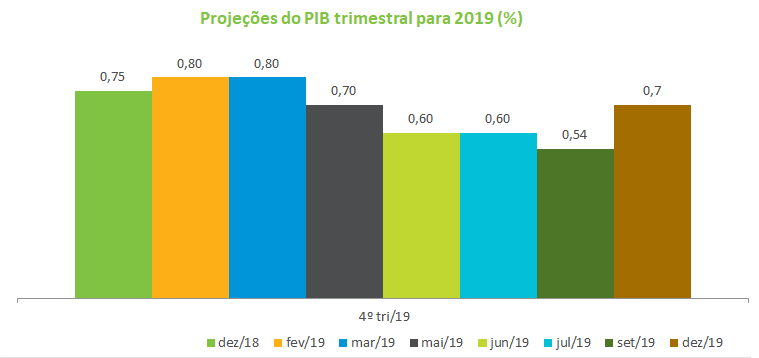

À luz do resultado do PIB do terceiro trimestre, que mostrou aceleração no ritmo de crescimento, o Grupo Macro revisou para cima as expectativas para o nível de atividade. Para o quarto trimestre, a projeção do PIB passou de 0,5% para 0,7%. Já para 2019, houve revisão relevante na variação prevista do PIB, que passou de 0,90% para 1,20%. A máxima e a mínima situaram-se em 1,2% e 0,90%, nesta ordem. Os economistas destacaram que o efeito estatístico dessa expansão ao final do ano impacta positivamente a média de 2020.

No debate sobre atividade, foi lembrado que o PIB anualizado já cresce a uma taxa em torno de 2,0% e que existem condições concretas para que esse nível se mantenha, com certo viés de alta, já para os próximos meses. A elevação do crédito para as pessoas físicas e jurídicas (reflexo da melhora das condições financeiras) e a consequente aceleração da demanda doméstica, que já cresce o dobro do que o registrado no ano anterior, foram indicadores destacados na discussão, aos quais devem se somar a liberação de parte dos recursos do FGTS neste final de ano, os efeitos defasados da queda de juros e o encaminhamento de novas reformas ao Congresso. Além disso, a recuperação da construção civil está trazendo impactos positivos para o investimento e o mercado de trabalho.

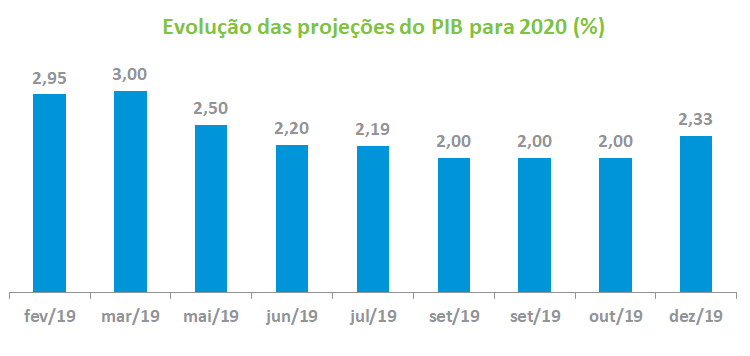

Desta forma, um ambiente mais construtivo para o crescimento nos próximos meses é o cenário mais provável. O aumento da estimativa do PIB para 2020, de 2,0% para 2,33%, ratifica a percepção do grupo. A mínima e a máxima previstas ficaram em 2,0% e 2,8%, respectivamente.

Mesmo sendo consensuais as perspectivas de melhora de ambiente, parte dos economistas ainda adota uma postura mais cautelosa ao lembrar dos riscos a esse cenário. Eles destacaram o recrudescimento das tensões políticas nos países da América do Sul, a crise argentina, a Guerra Comercial EUA-China e também o baixo dinamismo da indústria brasileira. Por fim, os economistas avaliaram que a despeito do cenário ainda ser desafiador, a última reunião do ano se encerra com um balanço de riscos muito mais favorável do que o registrado no início deste semestre.