English

English Espanhol

EspanholPolítica monetária: Grupo Consultivo Macroeconômico prevê taxa Selic em 13,50% para o final de 2022

Política monetária: Grupo Consultivo Macroeconômico prevê taxa Selic em 13,50% para o final de 2022

O debate do Grupo Consultivo Permanente Macroeconômico da ANBIMA destacou o aumento da inflação nos Estados Unidos e a possibilidade de que se assista a um movimento similar ao ocorrido no Brasil e nos mercados emergentes: sucessivas revisões para cima das projeções de inflação e de juros durante o ciclo de política monetária mais restritiva, o que pode prolongar o ambiente de piora das condições financeiras e comprometer a performance do PIB global.

Mesmo com uma conjuntura global mais desfavorável, os economistas do Grupo lembraram que os preços das commodities no mercado internacional permanecem em níveis elevados diante das interrupções das cadeias de produção e dos efeitos causados pela guerra entre Rússia e Ucrânia, com efeitos relevantes na inflação doméstica. Para os analistas, o mais provável é que o Banco Central interrompa o ciclo de alta dos juros e permaneça em um patamar elevado por mais tempo, o que elevará os juros médios da economia.

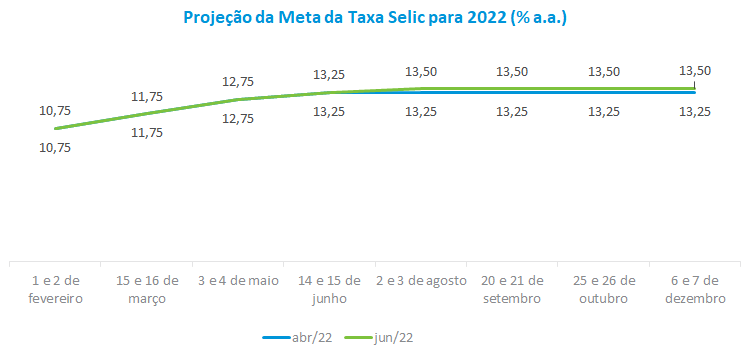

A mediana da projeção do Grupo para as próximas reuniões do Copom aponta mais um aumento de 50 pontos base da meta da taxa Selic em junho e outro de 25 pontos base em agosto, encerrando o ciclo deste ano em 13,50%. Não houve, entretanto, consenso em relação ao patamar da taxa para o final de 2022. A mínima e máxima apuradas ficaram em 13,25% e 14,25%, respectivamente. Para o final de 2023, a projeção da taxa Selic foi revisada de 9,0% para 9,75%.

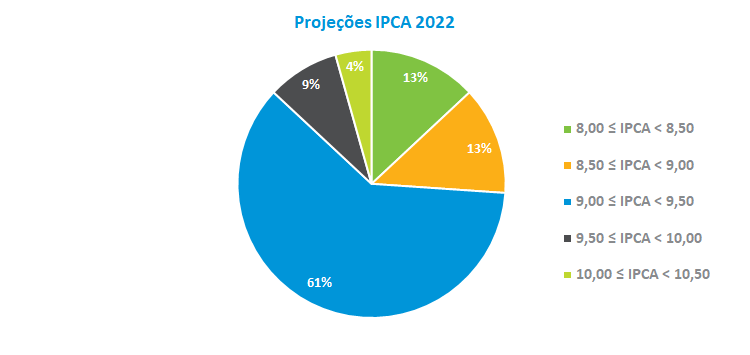

O Grupo Macro revisou a mediana do IPCA para 2022 de 7,9% para 9,1% em relação à reunião de abril. Dentre as projeções, 61,0% situam-se entre 9,0% e 9,5%%, enquanto 9,0% acreditam que a inflação poderá estar entre 9,5% e 10,0%. A máxima e a mínima apuradas foram de 10,0% e 8,0%, respectivamente.

Os economistas ressaltaram que o cenário da inflação para o próximo ano continua desafiador, não apenas em função do caráter inercial, mas pelas incertezas fiscais quanto à manutenção do aparato institucional de controle de gastos, o que dificulta o trabalho de ancoragem das expectativas inflacionárias de médio e longo prazos realizado pelo Banco Central. Dessa forma, para 2023, a previsão dos analistas passou de 4,0% para 4,5%, se distanciando ainda mais da meta de 3,25%.

Essas projeções, entretanto, não levam em conta os efeitos das medidas de desoneração fiscal divulgadas pelo governo, que podem impactar de forma significativa o IPCA deste ano, como a limitação das alíquotas de ICMS nos itens de maior peso na inflação (combustíveis, energia e transporte), além da proposta de PEC que isentaria os combustíveis de impostos federais e compensaria a perda dos estados. Entre as casas que revisaram preliminarmente as previsões para inflação em função desses impactos, as medianas do IPCA ficaram em 7,5% para 2022 e 5,4% para 2023.

Setor externo: Aumentam as incertezas em relação à trajetória da inflação

Os analistas do Grupo acreditam que aumentou a possibilidade de o FED elevar o ritmo de aumento dos juros ou estender o ciclo de alta por mais tempo, para que consiga ancorar as expectativas inflacionárias, sobretudo depois do resultado do índice de preços ao consumidor de maio, que correspondeu a maior taxa de inflação acumulada em 12 meses desde 1981.

Para os representantes das casas estrangeiras, o cenário de inflação nos EUA é desafiador pois os juros continuam abaixo do nível neutro – patamar no qual o juro mantém a economia de pleno emprego sem causar inflação – e com o mercado de trabalho pressionado. A comunicação entre a autoridade monetária dos Estados Unidos e o mercado será um indicativo importante para que se confirme essa percepção na reunião de junho.

A possibilidade de juros mais altos que o previsto ocorre em um momento em que permanecem dúvidas entre os analistas do Grupo quanto ao crescimento da economia mundial, sobretudo em relação à China, diante dos efeitos na atividade do lockdown realizado para controlar a pandemia de Covid-19. Houve correções para baixo das projeções de crescimento das principais economias pelas casas estrangeiras e, em termos gerais, é esperada uma maior desaceleração da economia mundial para os próximos meses. Foi lembrado no grupo que o cenário de menor crescimento da economia mundial não deverá reverter os resultados positivos da balança comercial brasileira, que vem sendo favorecida pelos preços mais altos das commodities diante das restrições na oferta (problemas nas cadeias de produção, efeitos da guerra Rússia x Ucrânia, dentre outros).

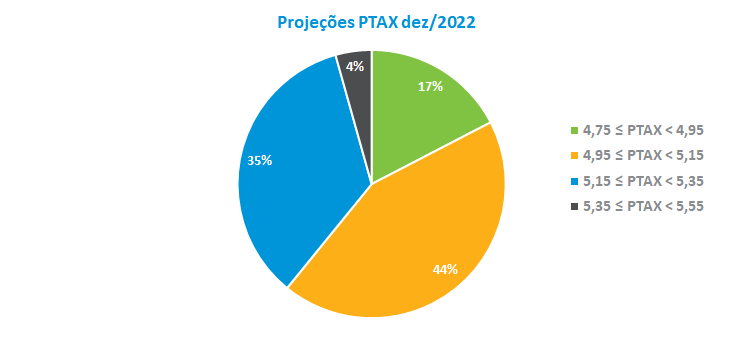

Dessa forma, a expectativa entre os analistas é que a taxa de câmbio mantenha a trajetória de valorização este ano. A projeção para o final do ano foi revisada de R$ 5,10 para R$ 5,00, o que corresponde a uma apreciação de 10,4% para 2022. Dentre as estimativas, 44,0% das previsões situam-se no intervalo entre R$ 4,95 e R$ 5,15 e 35,0% entre R$ 5,15 e R$ 5,35. As cotações mínima e máxima registradas foram de R$ 4,75 e R$ 5,50, respectivamente.

Atividade econômica: Grupo Macro revisa crescimento do PIB para 1,5%

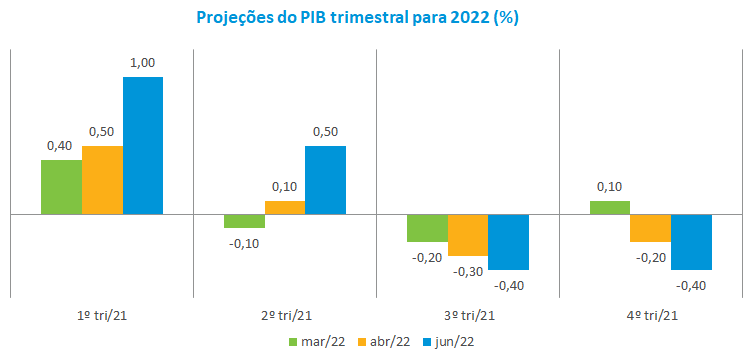

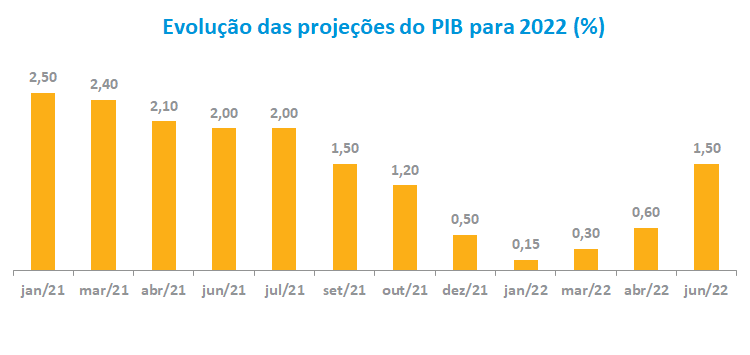

Na discussão sobre atividade econômica, houve uma forte correção nas previsões de crescimento para 2022, com a mediana do PIB passando de 0,60% para 1,5%. Esse movimento foi confirmado pela recuperação do nível de atividade ocorrido no primeiro trimestre, liderado pelo consumo das famílias e pela reabertura de várias atividades, sobretudo no segmento de serviços. Depois do crescimento de 1,0% no primeiro trimestre, o Grupo espera 0,50% no segundo trimestre, seguido de recuos de 0,40% e 0,30%, respectivamente, no terceiro e quarto trimestres deste ano. Para 2023, a projeção passou de 0,74% para 0,50%, um menor ritmo comparado a este ano diante dos efeitos defasados do ciclo de alta dos juros na atividade em um contexto de menor crescimento da economia mundial.