English

English Espanhol

EspanholAutorregulação completa 25 anos de olho no futuro

Com legitimidade e reconhecimentos nacional e internacional, modelo tem o desafio de manter-se relevante frente às mudanças do mercado de capitais

Há 25 anos nascia o primeiro código de autorregulação voluntária do mercado de capitais. A publicação do então Código de Ofertas marcou o início de uma trajetória consolidada hoje pela Associação e referendada pelo reconhecimento vindo do mercado, dos reguladores nacionais, dos organismos internacionais e do próprio investidor, cujo interesse guia o nosso modelo de autorregulação.

Saiba mais sobre a história da autorregulação

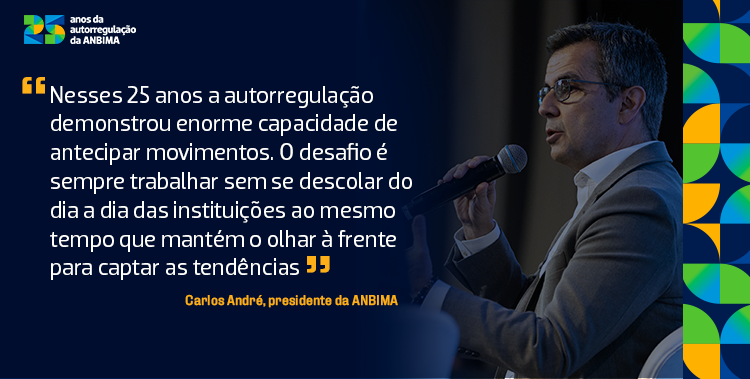

O primeiro código data de 9 de dezembro de 1998 com a chancela da então ANBID (Associação Nacional dos Bancos de Investimento), entidade que mais tarde se uniria à ANDIMA (Associação Nacional das Instituições do Mercado Financeiro) para dar origem à ANBIMA. “Nesses 25 anos a autorregulação demonstrou enorme capacidade de antecipar movimentos. O desafio é sempre trabalhar sem se descolar do dia a dia das instituições ao mesmo tempo que mantém o olhar à frente para captar as tendências”, afirma o nosso presidente, Carlos André.

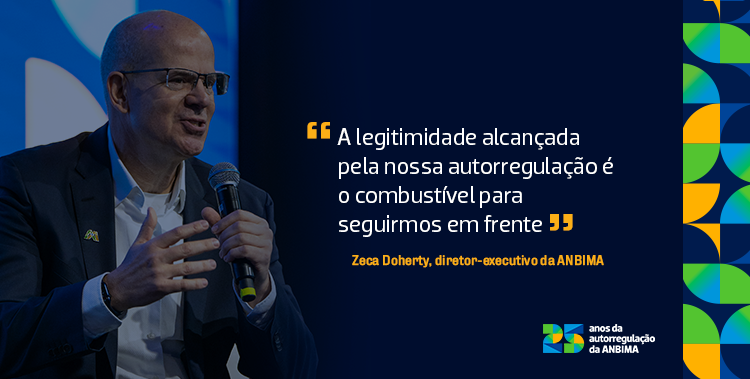

Duas décadas e meia depois, são seis códigos em vigência e mais de 1.300 instituições que seguem voluntariamente as regras. No caminho até aqui a autorregulação se mostrou dinâmica e à altura dos desafios enfrentados. Para garantir sua relevância é preciso um olhar atento para as transformações que apontam para mudanças estruturais no mercado de capitais. E elas são muitas: ativos digitais, finanças descentralizadas, ESG, educação do investidor ... “A legitimidade alcançada pela nossa autorregulação é o combustível para seguirmos em frente”, pondera o diretor-executivo da Associação, Zeca Doherty.

Mas, no que consiste a autorregulação? De forma ampla, a autorregulação é o conjunto de regras elaboradas pelos próprios profissionais de mercado, que se comprometem a segui-las em prol do desenvolvimento de um ambiente de segurança e previsibilidade. Além disso, o cumprimento das regras é fiscalizado e eventuais desvios são punidos. Diferente da regulação, exercida pela CVM e pelo Banco Central, a autorregulação é voluntária e busca ir além do que é exigido pelo regulador.

Como tudo começou

No fim da década de 1990, o Brasil tinha pressa: o interesse dos investidores estrangeiros pelos nossos ativos era grande, mas as normas que regiam as ofertas públicas de valores mobiliários estavam desatualizadas. Estava em curso o processo de privatização dos setores de energia, siderurgia e telecomunicações, e a inflação havia sido controlada pelo Plano Real, de 1994. “O momento era propício para fazer mais negócios”, diz Doherty. No entanto, o arcabouço regulatório não dava a segurança que os investidores internacionais precisavam.

Considerando que o processo de elaboração de normas costuma ser complexo e moroso, pois envolve uma ampla discussão com todas as partes, lideranças da ANBID resolveram criar um código de autorregulação baseando-se na experiência da National Association of Securities Dealers (NASD). A ideia era aproveitar a janela de oportunidade que se abria para as emissões brasileiras. Em 1998, foi lançado o primeiro código de autorregulação, o Código de Ofertas Públicas da ANBID.

O código avançava bastante na quantidade de informações que precisavam ser prestadas pelos emissores de ações ou títulos de renda fixa e aumentava as responsabilidades dos intermediários. “O código de ofertas públicas levou o mercado para um outro patamar”, diz Doherty.

O impacto foi bastante positivo. O número de ofertas e a participação dos investidores institucionais aumentou. Além disso, as instituições tiveram que criar estruturas para atender ao código. Hoje, conceitos como o chinese wall – a separação entre as áreas de gestão de recursos de terceiros e de intermediação de ofertas – são básicos, mas na época ainda não estavam plenamente assimilados. Combatendo uma possível existência de conflitos de interesses e estabelecendo a obrigatoriedade da adoção de boas práticas, a confiança dos investidores aumentou e o mercado foi se desenvolvendo. Posteriormente, a regulação incorporou vários aspectos inovadores do código.

A abordagem inicialmente adotada, educativa, passou a conviver também com a abordagem fiscalizadora e sancionadora a partir de 2002, quando começaram as punições para quem descumpria as regras – a autorregulação é composta pelos pilares da normatização, fiscalização e atividade sancionadora.

O passo seguinte foi a criação de regras para aqueles que demandavam muitas das emissões públicas: os fundos de investimento. A indústria de gestão de recursos de terceiros ainda era pequena no Brasil, mas contava com um grande potencial de crescimento. O Código de Fundos, de 2000, trouxe importantes novidades, como a necessidade de os produtos contarem com um prospecto com as informações essenciais e a entrega do regulamento para os cotistas.

“O Código de Fundos foi importante para atrair o investidor pessoa física e para dar mais segurança para os institucionais”, avalia Doherty. Outro efeito positivo foi que o código abriu espaço para o surgimento de gestoras independentes – ao obterem o selo da então ANBID, elas eram obrigadas a seguir as mesmas regras que as grandes instituições, o que dava conforto aos investidores. Como o passar do tempo e a evolução do mercado, o código foi modificado e passou a incluir também critérios para marcação a mercado, política de voto adotada pelos gestores e adequação ao perfil do investidor (suitability), gestão de liquidez, entre outros temas. Esse código ficou em vigência até 2019, quando foi substituído pelo Código de Administração de Recursos de Terceiros, hoje Código de Administração e Gestão de Recursos de Terceiros.

Saiba mais sobre a história da autorregulação

A questão da qualificação dos profissionais envolvidos na distribuição de produtos financeiros foi endereçada em 2002 com a publicação do Código Programa de Certificação Continuada, cujo objetivo era aumentar a capacitação técnica dos profissionais que atendiam os investidores.

Sempre em linha com os movimentos e necessidades do mercado, uma série de outros códigos foi lançada desde então. Também em resposta aos mesmos movimentos e outras tendências que surgiram ao longo dos anos, os códigos passaram por um processo de amadurecimento e consolidação. Os códigos de Private e de Varejo, por exemplo, lançados em 2006 e 2016, respectivamente, foram incorporados em 2018 ao Código de Distribuição de Produtos de Investimento.

O ano de 2018 marcou uma profunda reformulação nos códigos de autorregulação da ANBIMA. As regras, até então, orientadas a produtos e serviços, passaram a disciplinar as atividades, incluindo um olhar atento para a conduta dos profissionais, mesmo que indiretamente, pois o monitoramento dessas práticas recai sobre a instituição contratante.

O reconhecimento da IOSCO e da CVM

A atividade de autorregulação da ANBIMA foi reconhecida em 2006 pela IOSCO (Organização Internacional de Valores Mobiliários), entidade que congrega comissões de valores mobiliários de mais de cem países. O reconhecimento trouxe maior legitimidade para a autorregulação e abriu caminho para que a ANBIMA celebrasse convênios de cooperação com a CVM – a autarquia reconheceu o trabalho da Associação e passou a utilizá-lo em suas atividades.

O primeiro convênio, firmado em 2008, relacionava-se às ofertas públicas e previa o envio prévio da documentação por parte de emissores de valores mobiliários e de intermediários. A Associação efetuava a primeira análise e posteriormente os encaminhava para a CVM, que era responsável pela concessão do registro. Mais recentemente, o fluxo foi revisitado para que, após análise da ANBIMA, haja o registro automático na CVM. Em ambos os fluxos, o acordo proporcionou a redução do prazo para análise das ofertas.

Outros acordos e convênios foram firmados pelo regulador desde então. Essa colaboração entre as duas partes segue, basicamente, três modelos. Em um deles, a ANBIMA faz uma análise prévia ao trabalho da CVM, buscando sinergias e celeridade. Em outro, a CVM utiliza informações e resultados provenientes do trabalho de fiscalização que a ANBIMA já realiza em suas rotinas. Por último, há o compartilhamento de ferramentas e/ou dados da ANBIMA que também são do interesse do regulador. Em todos os modelos há identificação de que as atividades fiscalizatórias e sancionadoras da ANBIMA e da CVM são complementares, de forma que as ferramentas e o trabalho da Associação podem ser utilizados pela autarquia.

O futuro da autorregulação

Manter-se relevante frente às transformações do mercado, com olhar atento às necessidades de investidores e instituições, é o grande desafio para a autorregulação. E isso precisa ser feito aliando o incentivo à inovação com a transparência e a segurança.

“Todos os nossos códigos são vivos. Isso nos permite uma adaptação rápida às novas realidades”, afirma Carlos André.

São muitas as mudanças com potencial de transformar o mercado de capitais, a começar pelos ativos digitais, que já são uma realidade. A transição exige adaptações a uma série de atividades, como avaliação de risco, interoperabilidade de sistemas, custódia e mecanismos de liquidez, para citar só alguns.

A disseminação de novas tecnologias e o aparecimento de novos modelos de negócios também impõem ajustes, assim como o fim das barreiras geográficas em função dos avanços tecnológicos e dos sistemas descentralizados.

O mercado de capitais ganha outros contornos com a chegada de novos atores, como os FInfluencers, os influenciadores digitais que falam sobre investimentos. A dinâmica também muda com o maior interesse dos investidores em torno do ativos ESG (sigla em inglês para Ambiental, Social e Governança). São todos desafios para a regulação e para a autorregulação.