English

English Espanhol

EspanholSelic ajuda a manter o equilíbrio da economia brasileira

História do sistema se mistura com a história do mercado financeiroO Selic (Sistema Especial de Liquidação e de Custódia) completa 40 anos em 2019. Criado para registrar e liquidar os títulos do Tesouro Nacional, ele acompanhou diversas fases do mercado financeiro e da economia brasileira, como a implementação de planos econômicos para conter a inflação e a criação da taxa Selic.

Como era o Brasil quando o Selic foi criado

Há 40 anos, os bancos precisavam ocupar salas inteiras para abrigar enormes computadores que processavam os dados dos correntistas. A população brasileira ainda não chegava a 120 milhões de habitantes e a maior parte das compras e vendas era feita em papel-moeda.

+ Selic consolida uma das mais longas e bem-sucedidas parcerias público-privadas

Foi nesse contexto que surgiu o Selic, em outubro de 1979. A partir de então, o Tesouro Nacional ganhou agilidade para emitir papéis do governo, essenciais para financiar o crescimento do país e dar segurança à economia ao longo das diversas crises que o Brasil passou nas décadas seguintes. Nascido para modernizar o registro da negociação de títulos, o Selic acabou ajudando a manter o equilíbrio da economia em momentos críticos, especialmente nos planos econômicos idealizados para controlar a escalada da inflação.

Fonte de financiamento para a União

Os títulos públicos foram determinantes para financiar as grandes obras que marcaram o chamado milagre econômico, no começo da década de 1970. Apesar da maior circulação desses ativos, todo o processo ainda envolvia papéis emitidos fisicamente. Isso trazia preocupações quanto à segurança dos investidores, pois milhões de cruzeiros — moeda da época — podiam estar impressos em um papel que, se perdido, levava junto todo seu valor.

Algumas corretoras chegavam a contratar carros-fortes para levar os papéis de um lugar para outro. Em 1974, a Andima (Associação Nacional das Instituições do Mercado Financeiro, que, junto com a Anbid, Associação Nacional dos Bancos de Investimento –, deu origem à ANBIMA) firmou o primeiro contrato com o BC para ajudar na automatização das operações com títulos públicos. O acordo previa que a entidade fornecesse mão de obra e alugasse um computador de grande porte para armazenar as informações na Gedip (Gerência da Dívida Pública) do BC – esse foi o embrião do Selic.

Como a economia crescia a passos largos, foi preciso trocar computadores antigos por tecnologias mais recentes e garantir um mercado aberto de títulos que assegurasse que o governo não só vendesse seus papéis, mas recebesse o valor dessas negociações. O Selic estreou em 22 de outubro de 1979, apenas com o registro da custódia, ou seja, guarda dos papéis. Menos de um mês depois, em 14 de novembro, o sistema de liquidação entrou em funcionamento. Começava, então, um dos mais modernos e sofisticados sistemas eletrônicos de registro de negócios com títulos públicos do mundo.

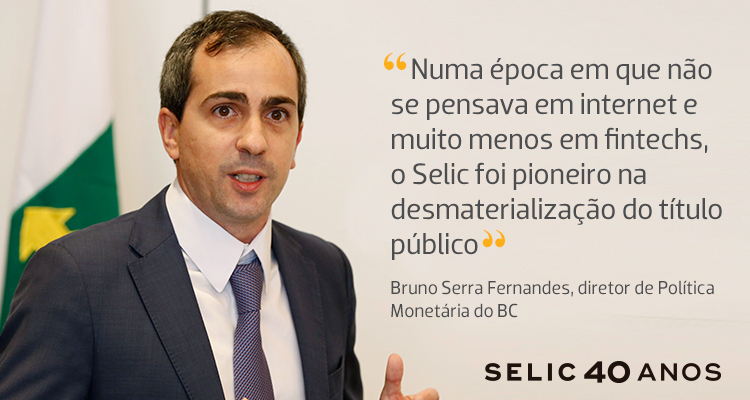

Com ele, a emissão de títulos físicos não era mais necessária, pois tudo ficava registrado no Selic. Foi uma transformação quase instantânea: o sistema eliminava a falsificação e as fraudes. Era também uma forma de garantir a solvência do sistema financeiro e proteger especialmente as pequenas corretoras, que podiam quebrar caso levassem calote em apenas uma operação com títulos públicos. Todas as liquidações de operações passaram a serem feitas no Selic, eliminando os pagamentos em cheques. “Numa época em que não se pensava em internet e muito menos em fintechs, o Selic foi pioneiro na desmaterialização do título público, ao fazer com que o registro das operações deixasse de ser realizado em papel para ser eletrônico”, afirma Bruno Serra Fernandes, diretor de Política Monetária do BC.

O Plano Cruzado e o nascimento da taxa Selic

O Selic deu ao Tesouro Nacional mais instrumentos para vender seus títulos. Isso abriu caminho para o mercado de dívida pública crescer e as negociações ganharam liquidez. Na década de 1980, com a inflação em alta, os investidores passaram a procurar principalmente as ORTNs (Obrigações Reajustáveis do Tesouro Nacional), indexadas à correção monetária. O governo, também por causa da inflação fora de controle, ampliou a oferta desses títulos, mas reduziu os prazos de resgate. A escalada da inflação — e da dívida — levou à edição do Plano Cruzado, uma tentativa de estabilizar a economia com o congelamento de preços, o que freou a negociação de títulos públicos.

As medidas do Plano Cruzado, como a extinção da correção monetária e a redução dos juros, impactaram negativamente a demanda pelos títulos públicos. Para tentar reverter este cenário, o governo transformou as ORTNs em OTNs (Obrigações do Tesouro Nacional), títulos para servir exclusivamente como instrumentos de política monetária; e criou a LBC (Letra do Banco Central); papel com rentabilidade atrelada à taxa Selic, que teve grande aceitação dos investidores. Ao longo do tempo, a taxa se tornou a principal referência para a economia brasileira.

Assim como o Plano Cruzado, vários planos idealizados para conter a inflação fracassaram e a recessão voltou. A União precisava de financiamento e criou títulos para atrair investidores. As negociações retomaram o crescimento até que, em março de 1990, com o Plano Collor, em mais uma tentativa de domar a hiperinflação, houve o confisco das aplicações financeiras com saldo acima de 50 mil cruzados.

A medida paralisou a economia e, primeira vez, o Selic teve que desligar os computadores. Todas as negociações foram suspensas por 15 dias, à espera de definições do governo, mas os papéis continuaram a vencer.

+ Veja os marcos dessa história nas últimas quatro décadas

Mesmo quando o sistema voltou a funcionar, ainda havia o principal problema: o que fazer com os títulos que tinham vencido no período em que o sistema ficou inoperante? Como evitar que o governo ficasse insolvente, iniciando um problema sistêmico que poderia abalar a credibilidade da economia do país? A equipe do Selic tinha um desafio: identificar e separar todos os títulos vencidos. A solução encontrada foi mudar o primeiro algarismo do ano de vencimento. A mudança foi feita manualmente e permitiu separar todas as obrigações não pagas, garantindo o acerto futuro. Aos poucos, o mercado de títulos voltou ao normal.

Segundo Ruben Galvão, ex-chefe da Dicel (Divisão de Administração do Selic), isso foi possível porque, naquela época, o sistema registrava as operações com o formato de data com quatro dígitos para o ano, pois tinha de estar preparado para processar informações de títulos com vencimento para depois do ano 2000. “Por isso, também, o Selic não precisou gastar um centavo para corrigir eventuais problemas que poderiam surgir com o Bug do Milênio, na virada de 1999 para 2000”, lembra.

Desafios tecnológicos para aperfeiçoar o sistema

A estabilidade econômica só veio em 1994, com o Plano Real. A partir dele, o Selic deu um salto tecnológico e experimentou um período de forte aperfeiçoamento. Em 1996, foram adotados dois sistemas que democratizaram o acesso aos leilões de títulos e de compromissadas, eliminando a ineficiência que as ofertas feitas por telefone e em envelopes geravam.

Outro grande desafio do Selic veio em 2002: a adequação ao SPB (Sistema de Pagamentos Brasileiro). Por determinação do BC, todas as operações com títulos federais deveriam ser liquidadas na hora, e não mais de um dia para o outro, e individualmente, e não mais de forma agrupada. A mudança obrigou o Selic a verificar a disponibilidade do título e a assegurar que o comprador em potencial tinha dinheiro para efetuar o pagamento. Assim, eliminou-se de vez o risco de inadimplência. Para que isso ocorresse, houve uma grande mudança no sistema, que deixou de ser DNS (Deferred Net Settlement) e passou a ser RTGS (Real Time Gross Settlement). Traduzindo: se antes o Selic enviava a ordem de liquidação do título à noite para o Sistema de Reservas Bancárias (o que era chamado de liquidação líquida deferida), com o RTGS esse processo ficou em tempo real. Assim que título era comprado, ele era liquidado financeiramente.

"O Selic não precisou gastar um centavo para corrigir eventuais problemas que poderiam surgir com o Bug do Milênio, na virada de 1999 para 2000"

Ruben Galvão

Ao longo dos anos, o Selic registrou inúmeros avanços, sempre com objetivo de facilitar a utilização e atender, de forma cada vez mais ágil, às necessidades do mercado. Nos anos 2000, as instituições não participantes da RSFN (Rede do Sistema Financeiro Nacional) passaram a efetuar suas operações na IOS (Interface Operacional do Selic), plataforma amigável de acesso ao sistema – substituindo a tela de lançamento DOC-8.

Também foram modernizados importantes sistemas de leilão: de títulos públicos, de operações compromissadas e de ofertas a dealers. Recentemente, na década de 2010, as melhorias foram voltadas para outros dois sistemas: o Logon; que aperfeiçoou a gestão dos perfis dos usuários das instituições participantes do Selic; e o Cadastro; que permitiu, entre outras novidades, a inclusão dos dados dos clientes pelas próprias instituições participantes, trazendo autonomia, agilidade e descentralização. Além disto, para garantir a operação ininterrupta dos serviços do Selic, foi inaugurado um novo escritório de contingência no Rio de Janeiro.

De olho no futuro

Atualmente, as inovações tecnológicas impõem desafios ao mercado e, consequentemente, ao Selic. Ao mesmo tempo, abrem inúmeras oportunidades para maior crescimento de um sistema tão robusto e relevante para o funcionamento dos negócios. Um dos projetos em andamento é o Pre-Matching, com objetivo de padronizar e automatizar o processo das instituições participantes depois do fechamento do negócio e antes do registro no Selic, quando é necessário detalhar e complementar algumas informações da operação. Hoje, isso é feito de forma manual e o Pre-Matching auxiliaria na troca e na padronização destas informações. A expectativa é que o projeto comece no ano que vem.

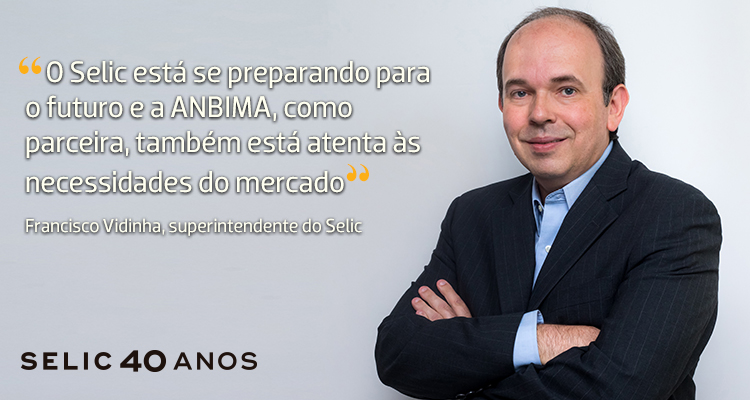

Melhorar a experiência do usuário com o Selic também está no radar. Serão reformuladas diversas telas do sistema para facilitar a consulta e a navegação dos participantes, além do lançamento de um chat com uso de inteligência artificial para aproximá-los ainda mais do Selic. “O Selic está se preparando para o futuro e a ANBIMA, como parceira, também está atenta às necessidades do mercado”, diz Francisco Vidinha, superintendente do Selic.