English

English Espanhol

EspanholANBIMA divulga dados da indústria de fundos de acordo com nova classificação

A ANBIMA divulga hoje o desempenho da indústria de fundos com base na nova classificação para Fundos de Renda Fixa, Curto Prazo, Ações, Índices – ETF, Previdência, Cambiais e FIDCs. Anunciadas no último bimestre do ano passado, as mudanças tiveram por objetivo aprimorar e racionalizar a classificação de fundos da Associação, sempre com o intuito de oferecer informação de qualidade ao mercado e aos investidores, e contribuir para aprimorar a transparência da indústria de fundos brasileira.

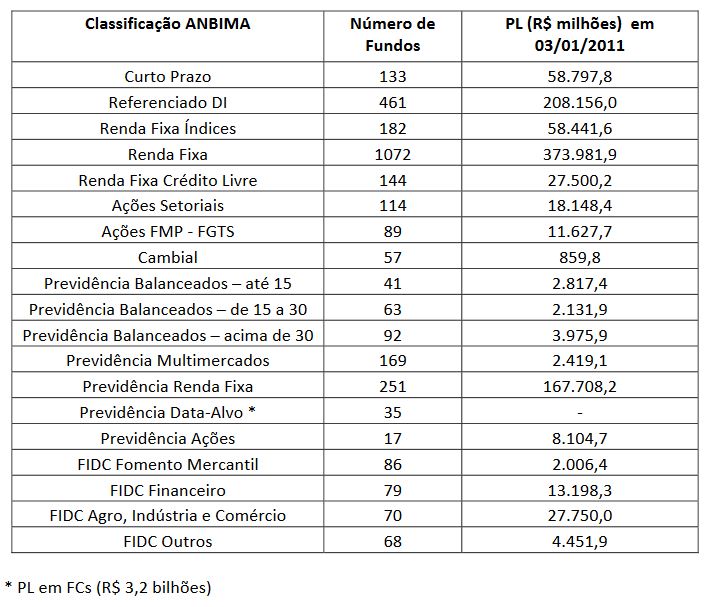

Veja abaixo resumo dos dados dos tipos que passaram por mudança, divulgados hoje e com data de referência de 03 de janeiro de 2011:

Entenda as mudanças:

Renda Fixa e Curto Prazo: em novembro de 2010, a Associação anunciou a criação do tipo “Renda Fixa Índices”, o encerramento dos tipos “Referenciado Outros” e “Curto Prazo – Aplicação Automática” e o ajuste na nomenclatura do tipo “Renda Fixa Médio e Alto Risco”.

O novo tipo “Renda Fixa Índices” passou a conter, já em dezembro, fundos que até então estavam nos tipos “Renda Fixa”, “Renda Fixa Médio e Alto Risco” e todos os fundos do tipo “Referenciado Outros”, que foi encerrado. Migraram para o novo tipo, os fundos que se propõem a seguir ou superar algum Índice de Preços ou de Taxa de Juros, tais como o IMA (Índice de Mercado ANBIMA) e seus subíndices.

O tipo “Renda Fixa Médio e Alto Risco” passou a se chamar “Renda Fixa Crédito Livre”. Ficaram nesse tipo, todos os fundos cuja política de investimento permite manter mais de 20% da sua carteira em títulos de crédito de médio e alto risco, incluindo as estratégias cujo risco de juros ou de índice de preços do mercado doméstico esteja embutido, e que não migraram para o tipo “Renda Fixa Índices”.

As mudanças implicaram ainda na extinção do tipo “Curto Prazo – Aplicação Automática”, que teve todos os seus fundos transferidos para o tipo “Curto Prazo”. Os fundos “Curto Prazo - Aplicação Automática” continuam sendo identificados na Base de Dados da Associação e seguem sendo regulados e supervisionados normalmente.

O tipo “Referenciado DI” permaneceu inalterado. Com relação ao tipo “Renda Fixa”, a única diferença foi a saída dos fundos que migraram para “Renda Fixa Índices”.

Ações e Cambiais: no mês passado, a ANBIMA anunciou novas mudanças, válidas a partir de 1º de janeiro de 2011. Entre elas está o encerramento dos tipos “Ações Setoriais Telecomunicações”, “Ações Setoriais Energia”, “Ações Setoriais Livre”, “Ações Setoriais Privatização Vale – Recursos Próprios” e “Ações Setoriais Privatização Petrobras – Recursos Próprios”. Todos os fundos presentes nesses tipos migraram para o tipo "Ações Setoriais”.

O mesmo aconteceu com o novo tipo “Ações FMP - FGTS”, que recebeu todos os fundos dos tipos “Ações Setoriais Privatização Petrobras - FGTS”, “Ações Setoriais Privatização Vale - FGTS” e “Ações Privatização FGTS - Livre”, que foram encerrados.

Os tipos “Cambial Dólar” e “Cambial Euro” também tiveram sua classificação simplificada. Os fundos desses dois tipos passaram a compor o novo tipo “Cambial”. Além disso, houve alteração do nome do tipo PIBB para “Fundos de Índices – ETF”.

Previdência: em conjunto com a Fenaprevi (Federação Nacional de Previdência Privada e Vida), a ANBIMA também a classificação dos fundos de Previdência, visando aumentar a transparência com relação a suas respectivas carteiras e alinhar a classificação dos fundos aos planos geradores de benefícios oferecidos no mercado.

Os fundos que continham ações foram enquadrados em tipos que esclarecem a quantidade de renda variável na carteira daquele fundo. Criaram - se assim os tipos “Previdência Balanceados – até 15”, ou seja, com até 15% de ações na carteira, “Previdência Balanceados – de 15 a 30”, para aqueles produtos que tinham de 15 a 30% de ações na carteira e “Previdência Balanceados – acima de 30”, que recebeu fundos que tinham de 30 a 49% de renda variável em sua composição.

Os fundos que não declaram a porcentagem de ações que contêm foram enquadrados no tipo “Previdência Multimercados” e os que não possuem nenhuma parcela de renda variável entraram no tipo “Previdência Renda Fixa”. Este tipo, especificamente, recebeu todos os fundos dos tipos encerrados “Previdência Referenciado DI” e “Previdência Renda Fixa Médio e Alto Risco”.

A nova classificação ganhou ainda o tipo “Previdência Data - Alvo”, que recebeu aqueles fundos que possuem compromisso de redução da exposição a risco em função do prazo a decorrer para a respectiva data de início do pagamento dos benefícios (data - alvo).

Há ainda o tipo “Previdência Ações”, cujos fundos têm sua carteira composta apenas por renda variável, mas não são comercializados para investidores finais. São produtos formados para terem suas cotas vendidas para outros fundos de previdência aberta.

Os recém-criados tipos dos Fundos de Previdência receberam os fundos que compunham os tipos encerrados “Previdência Balanceados”, “Previdência Multimercados sem Renda Variável” e “Previdência Multimercados com Renda Variável”. FIDCs: no caso dos FIDCs, a nova classificação dividiu em quatro tipos os fundos que antes estavam agrupados na mesma categoria. O critério de divisão considerou o setor de atuação que originou os recebíveis do produto em questão. Assim, foram criados os tipos “FIDC Fomento Mercantil”, para aqueles que possuem direitos a receber de Factoring, “FIDC Financeiro”, “FIDC Agro, Indústria e Comércio” e “FIDC Outros”, este último para os FIDCs que não se enquadram em nenhuma das outras categorias ou ainda que tenham direitos creditórios de dois ou mais tipos mencionados acima

A ANBIMA (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais) representa mais de 300 instituições de diversos segmentos. Dentre seus associados, estão bancos comerciais, múltiplos e de investimento, asset managements, corretoras, distribuidoras de valores mobiliários e consultores de investimento. Ao longo de sua história, a Associação construiu um modelo de atuação inovador, exercendo atividades de representação dos interesses do setor; de autorregulação e supervisão voluntária e privada de seus mercados; de distribuição de informações que contribuam para o crescimento sustentável dos mercados financeiro e de capitais; e de educação para profissionais de mercado, investidores e sociedade em geral.