English

English Espanhol

EspanholOferta Pública com Esforços Restritos

Considerada um marco na regulação do mercado de capitais brasileiro, a Instrução CVM nº 476/09 introduziu na legislação nacional a possibilidade de realização de ofertas públicas de debêntures com esforços restritos, destinadas a um número limitado de investidores qualificados.

A edição deste dispositivo alterou significativamente a dinâmica do mercado de debêntures e contribui para a elevação na captação de recursos e a ampliação do acesso das empresas ao instrumento.

Em linha com os efeitos positivos descritos acima e visando sua extensão a outros grupos de valores mobiliários, foi editada, em 25/9/14, a Instrução CVM nº 551, que previu a inclusão de novos instrumentos, em especial, ações e certificados de operações estruturadas, no rol de valores mobiliários privilegiados pelo regime de distribuição pública com esforços restritos.

A nova Instrução incorpora algumas das sugestões apresentadas à CVM pelo Comitê Técnico de Ofertas Menores, integrado por ABDI, BM&FBovespa, BNDES, CVM, Finep, ANBIMA, entre outros, com o objetivo de aperfeiçoar o arcabouço regulatório de modo que empresas de menor porte consigam acessar o mercado acionário e de capitais, em geral.

Além da extensão da sistemática de oferta com esforços restritos a outros valores mobiliários, foi ampliado o número de investidores qualificados que podem ser consultados e que podem subscrever os valores mobiliários ofertados.

As principais alterações trazidas pela Instrução CVM nº 551/14, que entrou em vigor em 25/9/14, são descritas neste Informe de Legislação. A base legal e os normativos na íntegra podem ser encontrados na Súmula de Legislação de Ofertas de Valores Mobiliários, disponível no site exclusivo do associado ou na Loja ANBIMA.

Sumário

- Breve Histórico

- Valores Mobiliários Elegíveis

- Universo de Investidores

- Sistemática de Operação da Instrução CVM nº 476/09

- Negociação de valores mobiliários ofertados com esforços restritos

- Conclusão

A edição da Instrução CVM nº 476/09 instituiu um regime simplificado para a oferta de valores mobiliários, dispensando de registro a emissão e o emissor, desde que o público alvo da oferta fosse constituído de um número restrito de investidores qualificados.

Conforme explicitado pela CVM na ocasião, o objetivo dessas dispensas era reduzir os custos das ofertas públicas de esforços restritos, então favorecendo o acesso dos emissores ao mercado de capitais. A hipótese que justificou esta flexibilização é que os investidores qualificados possuem condições privilegiadas para avaliar as informações prestadas pelos emissores e os riscos envolvidos nas ofertas, tornando o registro desnecessário ou menos necessário.

Neste primeiro momento, foi autorizada a realização de ofertas com esforços restritos de debêntures não-conversíveis ou não-permutáveis por ações, cotas de fundos de investimento fechados, certificados de recebíveis imobiliários ou agropecuários (CRIs ou CRAs), notas comerciais e cédulas de crédito bancário (que não sejam de responsabilidade de instituição financeira).

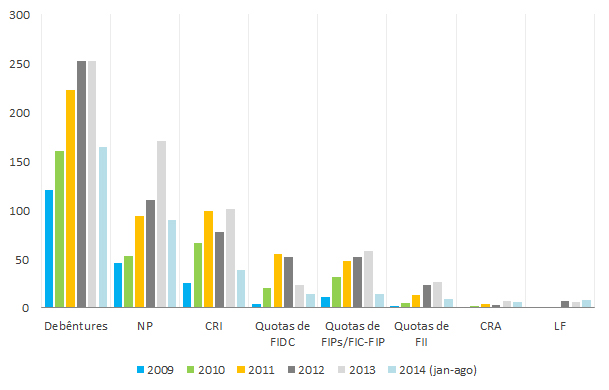

A entrada em vigor do dispositivo alterou significativamente a dinâmica do mercado de debêntures. O número de emissões se elevou significativamente, saindo de uma média anual de 38 operações no período 2003-08 para 177 emissões no período 2009-14 (dados até ago/14). Em paralelo, houve uma elevação na captação de recursos através do instrumento, em que o volume de emissões saltou de um total de R$ 214,0 bilhões no período 2002-08 para R$ 413,5 bilhões no período 2009-14.

Além disso, ao longo do período de vigência da Instrução, foi testemunhada uma migração significativa dos procedimentos de oferta para o regime com esforços restritos, que passou a concentrar cerca de 90% das emissões (e cerca de 70% do volume emitido). Para mais detalhes e informações atualizadas, consulte o Panorama ANBIMA ou o Boletim do Mercado de Capitais.

O diagnóstico da CVM em relação às consequências da Instrução CVM nº 476/09, tal como explicitado no Edital de Audiência Pública SDM nº 01/14, é que a norma "trouxe inúmeros benefícios ao mercado brasileiro, reduzindo os custos de ofertas e criando novas alternativas de financiamento para companhias que até então não conseguiam acessar o mercado de capitais".

Os cinco anos de vigência da norma foram importantes para a familiarização dos participantes do mercado e investidores, bem como da própria CVM, com a sistemática de aplicação da Instrução. Na prática, a destacada predominância de emissões de "debêntures 476" contribui para a afirmação do dispositivo de ofertas com esforços restritos como uma medida relevante para o mercado de capitais.

Assim, motivada pela experiência vivenciada no mercado de debêntures, a Instrução CVM nº 551/14 incluiu uma série de outros ativos sob a égide das ofertas com esforços restritos, sendo eles:

- Cédulas de produto rural - financeiras que não sejam de responsabilidade de instituição financeira;

- Warrants agropecuários;

- Certificados de Operações Estruturadas (COEs);

- Ações;

- Debêntures conversíveis por ações;

- Debêntures permutáveis por ações;

- Bônus de subscrição;

- Certificados de depósito de valores mobiliários no âmbito de Programa BDR Nível III;

- Certificados de depósito de valores mobiliários objeto da Instrução CVM nº 476/09.

Nos casos das ações, debêntures conversíveis ou permutáveis por ações e bônus de subscrição, a realização da oferta com esforços restritos se restringe aos instrumentos emitidos por emissores da Categoria A.

Para a lista completa de valores mobiliários sujeita ao regime da Instrução nº 476/09, consulte a Súmula de Legislação de Ofertas de Valores Mobiliários, disponível para os associados no site exclusivo e para o público em geral na Loja ANBIMA.

A Instrução CVM nº 551/14 previu uma ampliação da base de investidores que podem ser consultados e subscrever os valores mobiliários objeto das ofertas com esforços restritos, ampliando de 50 para 75 o número aos investidores que podem ser consultados durante o processo de prospecção da oferta. Quanto à aquisição dos valores mobiliários, agora até 50 investidores poderão subscrever ou adquirir os valores mobiliários objeto da oferta, ante o limite anterior de 20 adquirentes.

Em ambos os casos, estes investidores devem ser classificados como investidores qualificados, nos termos da regulação vigente (Instrução CVM nº 409/04, observado o ticket mínimo de R$ 1 milhão para pessoas naturais e jurídicas, e, posteriormente, Instrução CVM nº 539).

A norma esclareceu ainda que, além dos fundos de investimento, carteiras administradas cujas decisões de investimento sejam tomadas pelo mesmo gestor serão consideradas como um único investidor e que os investidores que exercerem direito de prioridade ou preferência não serão considerados para os fins destes limites.

Em relação a investidores estrangeiros, a CVM ressaltou a não aplicabilidade deste limite quando os esforços de venda são realizados fora do território brasileiro, independente de onde a operação será liquidada.

No Relatório de Audiência Pública, a Autarquia ressalta que o emissor pode realizar oferta simultânea no exterior, devendo respeitar a regulamentação aplicável. Entretanto, a negociação do valor mobiliário em questão em mercados secundários brasileiros deverá obedecer às regras do lock-up de 90 dias e de restrição de negociação entre investidores qualificados.

Sistemática de Operação da Instrução CVM nº 476/09

Em termos operacionais, a Instrução CVM nº 476/09 dispensa automaticamente as ofertas públicas distribuídas com esforços restritos do registro de distribuição exigido pela Lei nº 6.385/76. Isso implica que as operações dispensam o pedido prévio de registro da oferta na CVM e que não há a necessidade de preparação de prospecto de distribuição, isentando também o emissor do registro correspondente.

Alternativamente, o intermediário líder da oferta pública distribuída com esforços restritos deve informar à CVM sobre o início da oferta num prazo de cinco dias úteis, contado a partir da primeira procura a investidores potenciais, encaminhando formulário correspondente (Anexo 7-A à Instrução CVM nº 476/09). O mesmo ocorre no caso do encerramento de oferta em questão, cujo formulário informativo deverá ser encaminhado no prazo de até cinco dias corridos, contados a partir de seu encerramento (Anexo 8 à Instrução CVM nº 476/09).

A dispensa do prospecto, bem como aos demais documentos comumente exigidos pela regra de ofertas irrestritas (Anexo II à Instrução CVM nº 400/03), contribuiu para reduzir significativamente os custos de transação intrínsecos ao processo de oferta, permitindo uma economia significativa de tempo na elaboração de documentos e na aprovação e validação dos mesmos junto à CVM.

Em contrapartida, exige-se dos ofertantes o fornecimento de informações "verdadeiras, consistentes, corretas e suficientes" para os investidores qualificados alvo da oferta, responsabilidade dividida com os administradores dos ofertantes.

Já no caso dos subscritores ou adquirentes dos valores mobiliários, os mesmos deverão fornecer declaração por escrito atestando a ciência de que a oferta não foi registrada na CVM e que os valores mobiliários ofertados estão sujeitos às restrições de negociação estabelecidas na norma.

Por fim, ainda que não obrigados a realizar o registro de emissor (salvo com o intuito de proporcionar o relaxamento das restrições à negociação), os emissores devem preparar demonstrações financeiras de encerramento de exercício em conformidade com a Lei nº 6.404/76, submetendo-as à auditoria, além de divulgação em sua página na rede mundial de computadores.

Ainda com relação ao emissor, é vedada a realização de outra oferta pública da mesma espécie de valores mobiliários dentro do prazo de quatro meses, contados da data do encerramento da oferta. Uma nova oferta dentro deste prazo deve ser submetida a registro na CVM.

Esta restrição não se aplica em três casos: (i) CRIs ou CRAs de uma mesma companhia securitizadora lastreados em créditos segregados em diferentes patrimônios por meio de regime fiduciário; (ii) COEs de uma mesma instituição financeira referenciados em ativos ou índices de referência distintos; e (iii) cotas de fundos de investimento fechados, quando destinadas exclusivamente a cotistas do fundo, com o cancelamento do saldo de cotas não colocado, se houver.

Negociação de valores mobiliários ofertados com esforços restritos

A contrapartida da maior flexibilidade nas emissões primárias de valores mobiliários a partir do regime de ofertas públicas com esforços restritos consiste na restrição da negociação ampla destes valores mobiliários em mercados regulamentados, que alcance o público em geral – isto é, para além dos investidores qualificados, os investidores de varejo.

Esta restrição à negociação em mercados secundários responde ao diferente grau de proteção oferecido pela regulação aos investidores de acordo com sua sofisticação. O regime da Instrução CVM nº 476/09 admite como premissa que os investidores envolvidos nas distribuições com esforços restritos possuem condições privilegiadas para avaliar as informações prestadas pelos emissores e os riscos envolvidos nestas ofertas. Esta mesma condição não é necessariamente compartilhada com o investidor típico de varejo, o que justifica a limitação do acesso deste agente aos valores mobiliários objeto destas ofertas.

Neste contexto, a regulamentação da CVM prevê dois tipos de restrição à negociação.

A primeira consiste numa regra de lock-up e restringe a negociação dos valores mobiliários objeto de distribuição pública com esforços restritos em mercados regulamentados, decorrido o prazo de noventa dias de cada subscrição ou aquisição pelos investidores. Esta restrição não se aplica às negociações com ações, bônus de subscrição e certificados de depósito de ações.

Decorrido o prazo de lock-up, valores mobiliários ofertados de acordo com esta Instrução poderão ser negociados nos mercados de balcão organizado e não-organizado, porém não em mercado de bolsa, sem que o emissor possua registro (a que se refere o artigo 21 da Lei nº 6.385/76). No caso dos fundos de investimento, a admissão à negociação nestes mercados só ocorrerá se o fundo estiver registrado para funcionamento na CVM.

A medida, tem como objetivo evitar a "disseminação dos valores mobiliários no mercado para além dos subscritores ou adquirentes logo após a realização da oferta", evitando possíveis manipulações de mercado e negociações com informações privilegiadas.

A segunda restrição de negociação, mais relevante do ponto de vista da proteção ao investidor, é de que os valores mobiliários cuja distribuição pública ocorra através da forma com esforços restritos só poderão ser negociados entre investidores qualificados.

Esta limitação deixará de ser aplicável caso o emissor possua ou venha a obter o registro de emissor e caso o fundo de investimento fechado apresente prospecto. Ambas as situações contribuem para assegurar, significativamente, uma maior disponibilidade de informações aos investidores, o que permite a flexibilização da restrição.

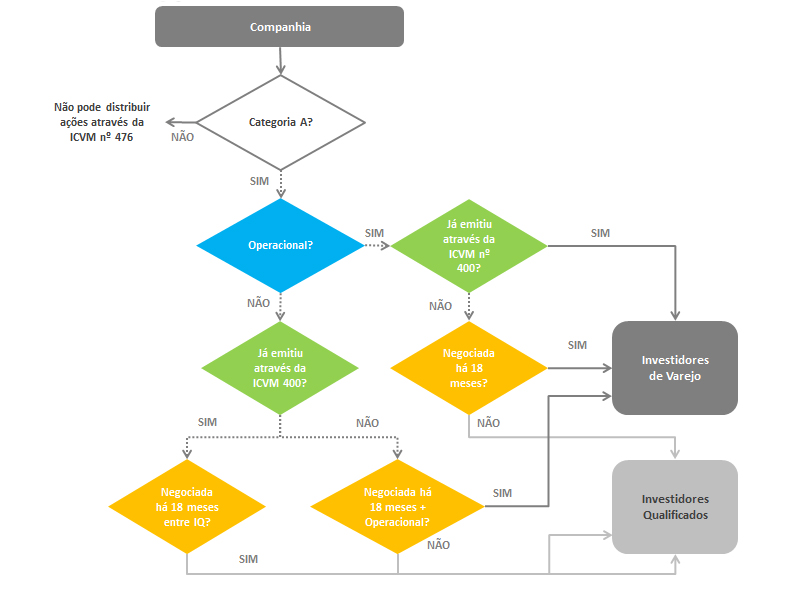

No caso das ações distribuídas, a restrição negocial não se aplica caso já tenha ocorrido ou venha a ocorrer o encerramento de oferta pública (irrestrita) de distribuição de ações da mesma espécie e classe registrada na CVM ou caso transcorra o período de dezoito meses da data de admissão à negociação em bolsa de valores de ações da mesma espécie e classe. Regras específicas são previstas para ações de emissores em fase pré-operacional – ver quadro a seguir.

O texto do normativo prevê que, nas ofertas públicas distribuídas com esforços restritos que tiverem por objeto ações, bônus de subscrição, debêntures conversíveis ou permutáveis por ações ou certificados destes valores mobiliários de emissores em fase pré-operacional, a restrição de negociação entre investidores qualificados somente cessa a partir da data em que, cumulativamente:

A companhia se tornar operacional;Tenha decorrido 18 meses seguintes ao encerramento da oferta; eTenha decorrido 18 meses da admissão à negociação das ações em bolsa de valores.

Uma companhia será considerada pré-operacional enquanto não tiver apresentado receita proveniente de suas operações, em demonstração financeira anual ou, quando houver, em demonstração financeira anual consolidada elaborada de acordo com as normas da CVM e auditada por auditor independente registrado na CVM.

Segundo fluxograma disponibilizado pela CVM:

Fonte: Comissão de Valores Mobiliários.

Como destacado na introdução deste Informe de Legislação, a Instrução CVM nº 476/09 representou um marco para o mercado de capitais brasileiros. Com foco na maior agilidade, em consonância à redução dos custos operacionais, as ofertas públicas com esforços restritos, destinadas a investidores qualificados, representou um avanço em direção ao desenvolvimento do mercado de capitais, segundo avaliação da reguladora e do mercado.

O já citado número de 90% das ofertas, ou 70% em volume emitido, em ofertas debêntures realizadas através da "modalidade 476" parece corroborar as impressões citadas. Corrobora, também essa impressão, a avaliação do gráfico apresentado abaixo, que evidencia um significativo e constante aumento das ofertas de debêntures (até então, não conversíveis), notas promissórias, CRIs, cotas de FIIs e FIPs/FIC-FIP desde a entrada em vigor da referida Instrução.

Nesse sentido, dando prosseguimento à busca por um mercado dinâmico e mais eficiente, a expectativa da CVM é que a publicação da Instrução CVM nº 551/14 reforce a redução dos custos e do prazo para a realização de ofertas dos novos valores mobiliários incluídos, bem como continue com a ampliação da base de emissores do mercado, viabilizando a captação de recursos no mercado de capitais.

Gráfico 1 – Número de ofertas públicas com esforços restritos