English

English Espanhol

EspanholMercado de capitais registra captação de R$ 150 bilhões no primeiro semestre

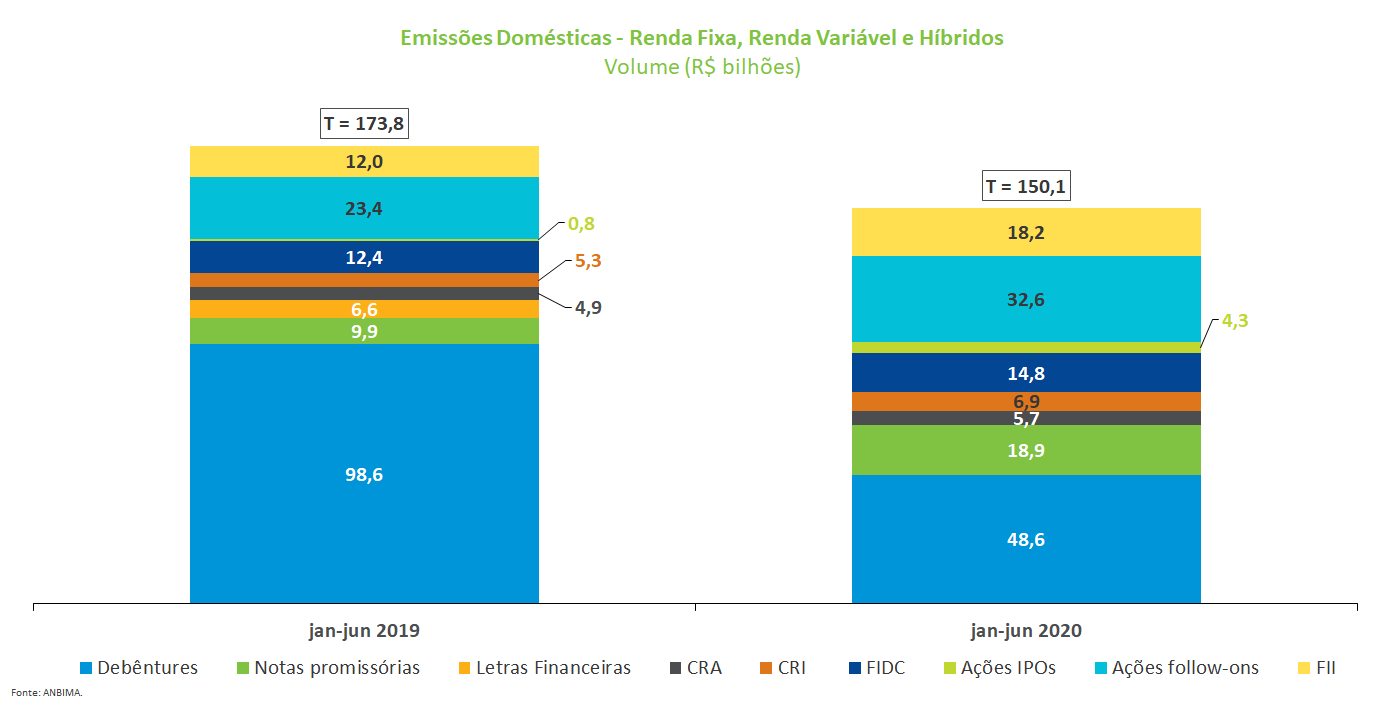

Em semestre atípico em função da pandemia, o mercado de capitais registrou no período captação de R$ 150,1 bilhões contra R$ 173,8 do primeiro semestre do ano passado, uma queda de 13,6%. As debêntures registraram a maior parcela do total captado, com 32,4%, seguidas das distribuições secundárias de ações (follow-ons), com 21,7%. Em junho, a captação do segmento foi de R$ 23,9 bilhões contra R$ 10,6 bilhões em maio – crescimento de mais de 100%.

Neste semestre, o ambiente de incerteza comprometeu o ritmo das emissões e impactou o perfil das colocações no período, reforçando a necessidade de caixa no curto prazo e títulos de prazo mais curto. As emissões de notas promissórias, títulos de prazos mais curtos, foram relevantes, sobretudo no primeiro momento da crise, e representaram 12,6% no semestre contra 5,7% no primeiro semestre de 2019. Somente em abril, a parcela destes títulos foi de 39% do volume captado naquele mês.

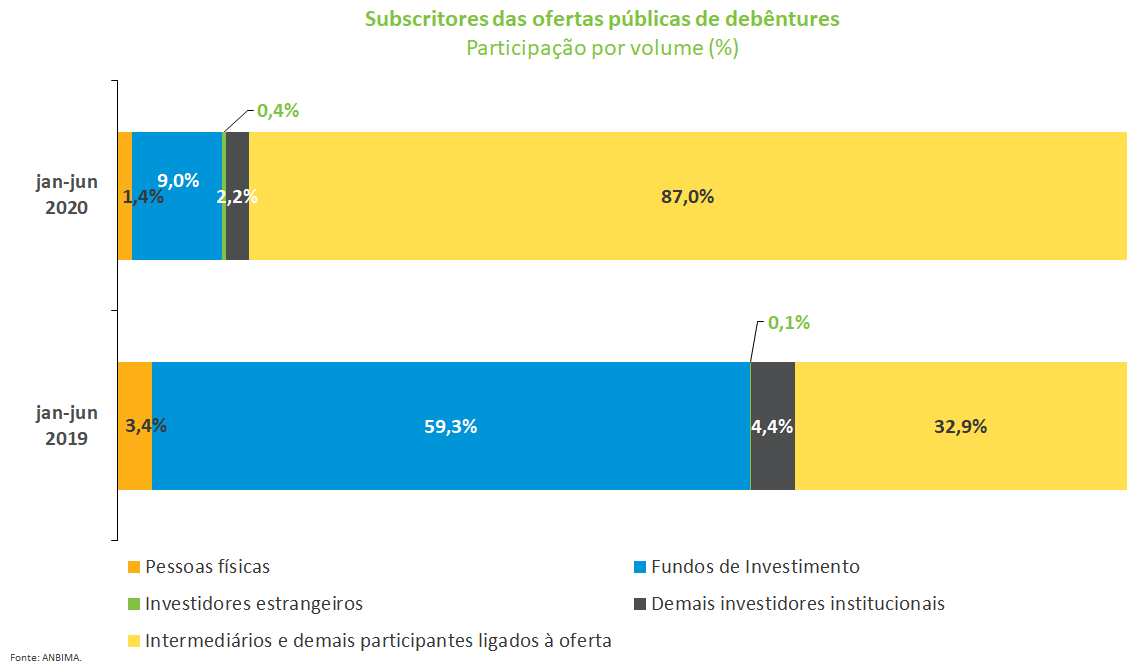

As emissões de debêntures no semestre registraram volume de R$ 48,6 bilhões, uma queda de 50% em relação ao que foi captado no mesmo período de 2019. Neste período, 87% dos recursos das ofertas públicas foram para os intermediários e demais participantes das ofertas. Os fundos de investimentos, que no primeiro semestre do ano passado eram detentores de 59,3% do volume ofertado, tiveram sua participação reduzida para 9%. Vale mencionar que esse perfil já era observado no início deste ano, antes da pandemia, e estava relacionado aos impactos das reduções adicionais dos juros no mercado de renda fixa.

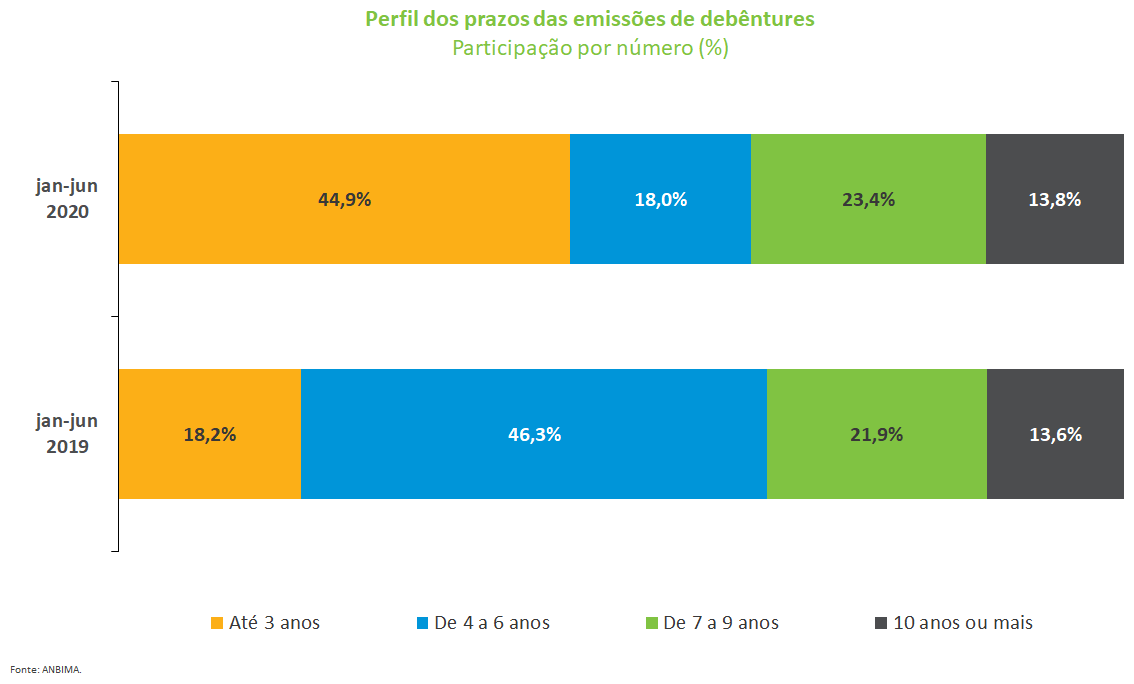

Vale destacar que houve redução dos prazos das debêntures ofertadas neste período. Os papéis até três anos representaram 44,9% contra 18,2% do primeiro semestre de 2019, em detrimento, neste mesmo período, das emissões entre quatro e seis anos, que caíram de 46,3% para 18%. Em junho, as emissões de debêntures representaram 41,2% do volume total, o correspondente a R$ 9,9 bilhões, 55,3% acima do mês anterior.

No mercado de ações, as emissões no ano representaram 24,6% do total emitido, o correspondente a um volume de R$ 36,9 bilhões, contra R$ 24,2 bilhões do mesmo período de 2019. As ofertas subsequentes de ações foram as de maior volume no segmento de renda variável, com montante de R$ 32,6 bilhões, mesmo sem que tenha ocorrido nenhuma operação dessa natureza entre março e maio deste ano. Nas ofertas primárias (IPO), o volume foi de R$ 4,3 bilhões, bem acima do registrado no primeiro semestre do ano passado, que foi de R$ 772 milhões.

A expectativa de crescimento das emissões de renda variável, em um contexto no qual as taxas de juros estão em sucessivos patamares mínimos históricos, estará correlacionada com a perspectiva de crescimento da economia e com a demanda dos investidores em alocar recursos no segmento. Em junho, foram registradas somente operações de ofertas subsequentes (follow-ons), no valor de R$ 5,4 bilhões.

Vale destacar que as operações estruturadas de fundos de investimentos imobiliários se mostraram resilientes à conjuntura econômica adversa e registraram captação no período de R$ 18, 2 bilhões, 51,8% acima do ocorrido no primeiro semestre do ano passado (R$ 12 bilhões), o que indica o potencial de crescimento que o segmento apresenta, diante da possibilidade de uma recuperação econômica no médio e longo prazo.

No mercado externo, ocorreram 13 operações no semestre, sendo somente uma de renda variável. O mercado de renda fixa apresentou volume de US$ 14,8 bilhões e o de renda variável registrou R$ 1,2 bilhão. Os destaques foram as emissões de bônus soberano e da Petrobrás ocorridas em junho, que registraram volumes de US$ 3,5 bilhões e US$ 3,3 bilhões, respectivamente.