English

English Espanhol

EspanholMercado de capitais registra segundo maior volume de emissões do ano

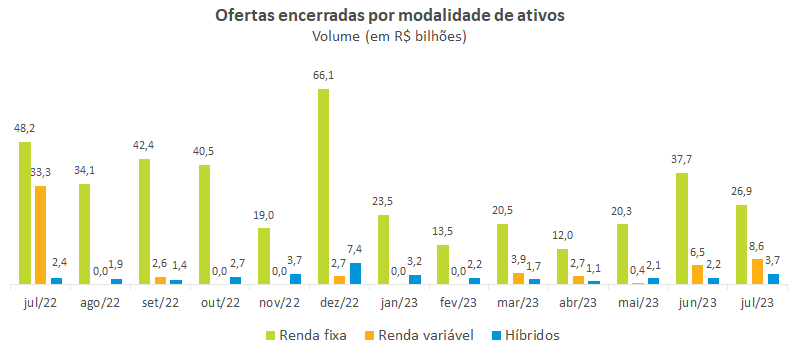

No mês de julho, o mercado de capitais registrou crescimento com as emissões atingindo o segundo maior volume do ano, no total de R$ 39,2 bilhões. Esse resultado ficou apenas atrás do mês anterior, quando o mercado captou R$ 46,4 bilhões. Essa retomada é um indicativo claro da recuperação gradual do segmento, que ganhou força a partir de maio. A melhora na percepção de risco por parte dos investidores foi um dos principais impulsionadores dessa retomada após as incertezas enfrentadas no início do ano, em um contexto de perspectivas de crescimento econômico e de início do ciclo de queda da taxa de juros. Até o momento, as ofertas em andamento e em análise somam R$ 8,9 bilhões e R$ 4,5 bilhões, respectivamente.

As debêntures no mês de julho representaram cerca de 32% do total emitido, o que as coloca como o terceiro melhor volume do ano de 2023, somando R$ 12,5 bilhões, atrás de R$ 25,4 bilhões emitidos em junho e R$ 18,7 bilhões em janeiro. Além disso, os prazos médios ficaram em 6,1 anos, refletindo o mesmo patamar em comparação aos 6,2 anos registrados no mesmo período, de janeiro a julho, do ano anterior. Quanto à destinação dos recursos, a maioria das emissões tem sido direcionada para o capital de giro e os investimentos em infraestrutura, representando 45,6% e 23,2%, nesta ordem.

Outro destaque é dado ao segmento de ativos de securitização, que alcançou o maior volume de emissão desde dezembro de 2022, totalizando R$ 12,5 bilhões. Esse resultado foi impulsionado pelas emissões de Certificados de Recebíveis do Agronegócio (CRA), Certificados de Recebíveis Imobiliários (CRI) e Fundos de Investimento em Direitos Creditórios (FIDC), que emitiram R$ 4,8 bilhões, R$ 4,4 bilhões e R$ 3,3 bilhões, respectivamente. Destaca-se o expressivo número de investidores pessoas físicas que participaram das subscrições dos CRAs, representando 71% do total das ofertas. Em relação aos indexadores, é relevante notar que, apesar de 56,5% do volume emitido estar atrelado ao DI+ spread, os ativos atrelados a um percentual do DI ganharam relevância nos últimos meses, representando 27,1% do total, contra apenas 3,9% no mesmo período do ano anterior. Por outro lado, os ativos atrelados ao IPCA tiveram uma redução significativa, caindo de 63,4% para 10,3% em 2023, quando comparados ao mesmo período de 2022.

Os produtos híbridos, como fundos imobiliários, também registraram um desempenho positivo, com aumento de 55% em relação ao mês anterior, atingindo R$ 3,1 bilhões em julho.

Por fim, o mercado de renda variável segue impulsionado pelos follow-ons, que contribuíram para o melhor volume de captação dos últimos 12 meses, com R$ 8,6 bilhões em ofertas de emissões.