English

English Espanhol

EspanholCâmbio tende a manter-se volátil

Setor externo: câmbio tende a manter-se volátil

A expectativa dos economistas é de que a taxa de câmbio mantenha-se volátil a despeito das intervenções do BC nesse mercado. Com o atual patamar de juros e o câmbio depreciado, o chamado carry trade em favor da moeda brasileira – quando investidores buscam ganho no diferencial dos juros internacionais com o juro doméstico – perde atratividade, o que reduz a entrada de recursos externos para portfolio. Além disso, foram lembrados outros aspectos que reduzem a oferta de divisas para o país, como o fim da cobertura cambial das empresas exportadoras, a piora da balança comercial em um ambiente de baixo crescimento global e a falta do grau de investimento na economia em um momento de aversão ao risco pelos investidores. Em contrapartida, foi lembrada a atratividade de investimentos diretos estrangeiros para determinados segmentos da economia, sobretudo os da indústria do petróleo, previstos para o final do ano, que podem atenuar o processo de desvalorização da taxa de câmbio.

Foi ressaltado que, apesar da desvalorização recente da moeda doméstica, não deve haver transmissão relevante da taxa de câmbio para a inflação doméstica (pass-through). Para o grupo, a elevada ociosidade da economia brasileira limita o contágio de uma desvalorização cambial para os preços domésticos. A estimativa de inflação para o final de 2019 ter sido reduzida (veja na seção de política monetária) ratifica esse entendimento.

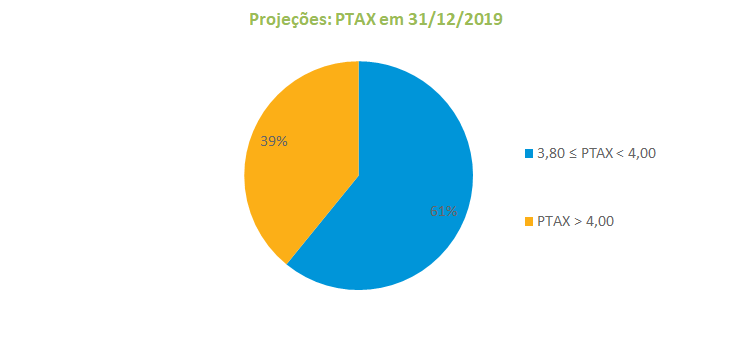

O Grupo Macro elevou a projeção da taxa de câmbio de R$ 3,78 para R$ 3,91 em relação à reunião de julho, o que equivale a uma desvalorização de 0,8% do real para o ano. O intervalo entre R$ 3,80 e R$ 4,00 foi o predominante, com 61% das estimativas, abaixo, portanto, da atual cotação da moeda. A mínima e a máxima registradas foram de R$ 3,80 e R$ 4,00. Para o final de 2020, a taxa de câmbio também foi revisada para cima, de R$ 3,83 para R$ 3,95.

Quanto ao cenário global, os analistas das casas estrangeiras afirmaram que a baixa alocação dos recursos por parte dos investidores externos em títulos brasileiros decorre da incerteza quanto à retomada do crescimento econômico do país. Mesmo com a agenda de reformas do governo e a provável aprovação da Reforma da Previdência, existe uma postura de cautela desses investidores em apontar uma reaceleração da economia de forma sustentável.

No final, houve consenso de que o PIB potencial global opera em um patamar mais baixo, reduzindo o nível de juros de equilíbrio, o que muda os parâmetros de avaliação e os custos de oportunidade de investimento. Eventos como o Brexit e a ameaça da guerra comercial entre EUA e China (a qual acreditam poder ser postergada para depois das eleições norte-americanas em 2020) reforçam o ambiente de incerteza. No balanço de risco do cenário global, o Grupo Macro, por um lado, enxerga a demanda norte-americana como resiliente, mantendo a boa performance do mercado de trabalho; por outro, ressalta o baixo dinamismo da economia europeia combinado com o menor crescimento da China e os reflexos negativos nos mercados emergentes, sobretudo na Argentina.

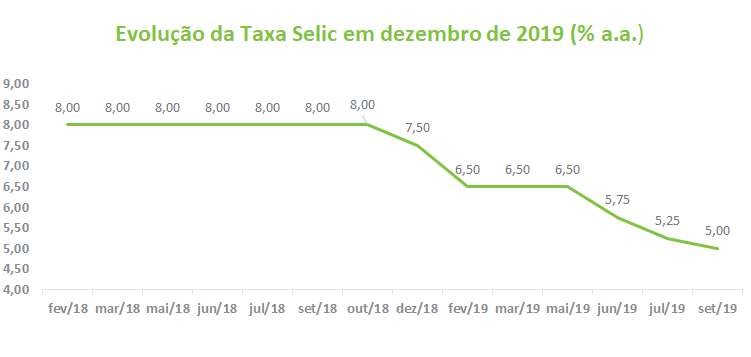

Política monetária: Grupo Macro projeta juros de 5% para final de 2019

Na avaliação dos economistas, aumentou o espaço para a redução dos juros na economia, seja pelo cenário externo – redução dos juros internacionais compatível com o baixo crescimento global –, seja pelos vetores domésticos – grande ociosidade na economia refletindo-se em expectativas de inflação abaixo da meta para este e o próximo ano. A mediana da projeção da taxa Selic para o final de 2019 foi reduzida de 5,25% para 5% em relação à última reunião em julho. A trajetória prevista é de queda dos juros em 50 b.p. na reunião do Copom de setembro (consenso no grupo) e mais 50 b.p. em outubro, estabilizando-se em 5% até o final do ano. As projeções mínimas e máximas foram de 4,5% e 5,5%, respectivamente. Para o final de 2020, a mediana dos juros foi reduzida de 5,5% para 5% em relação à reunião anterior.

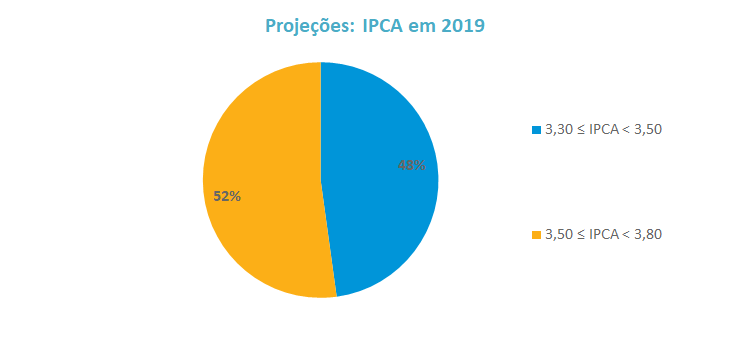

Boa parte dos economistas do grupo acredita ser possível que a taxa de juros possa cair abaixo de 5% diante do cenário econômico global e doméstico. Mesmo com sinais de início de uma recuperação gradual da economia doméstica, o balanço de riscos inflacionário é bastante confortável. Em relação à reunião de julho, a mediana do IPCA para 2019 reduziu-se de 3,8% para 3,5%. Boa parte das projeções dividiu-se entre os intervalos de 3,3% – 3,5% e de 3,5% – 3,8% (48% e 52% das estimativas, respectivamente). A mínima e a máxima previstas foram de 3,3% e 3,8%, nesta ordem, não ocorrendo registro de nenhuma projeção acima do centro da meta de 4,25%. Para 2020, as projeções foram mantidas em 3,8%, patamar que também está situado abaixo do centro da meta prevista para o período (4%).

Política fiscal: novas medidas fiscais são importantes para o ajuste estrutural das contas públicas

No debate sobre a questão fiscal, a percepção é de que ainda são necessários ajustes para a plena convergência da dívida a patamares mais baixos, já que o ritmo de crescimento das despesas obrigatórias segue elevado mesmo após a Reforma da Previdência. Para os economistas, a alteração na estrutura dos gastos do governo corresponderia a uma terceira fase do processo de ajuste, depois da adoção do teto de gastos e do encaminhamento da Reforma da Previdência.

Na avaliação do Grupo Macro, as propostas que preveem cortes nas despesas obrigatórias, liberando recursos do governo para investimentos e custeios, são importantes pois podem elevar o investimento público sem precisar flexibilizar o teto dos gastos. Foi ressaltada pelos analistas a importância das medidas de austeridade fiscal que melhoraram a percepção de solvência do país e abriram espaço para a adoção de uma política monetária mais expansionista nos últimos três anos. Além disso, foi lembrado que medidas complementares nessa direção, como a desindexação do orçamento e a desvinculação das suas receitas, podem melhorar a eficiência na alocação dos recursos públicos, ao darem maior margem de manobra ao governo na condução das prioridades da execução orçamentária. A despeito desses impactos, é consenso que o avanço dessas medidas está condicionado à capacidade da articulação política do governo.

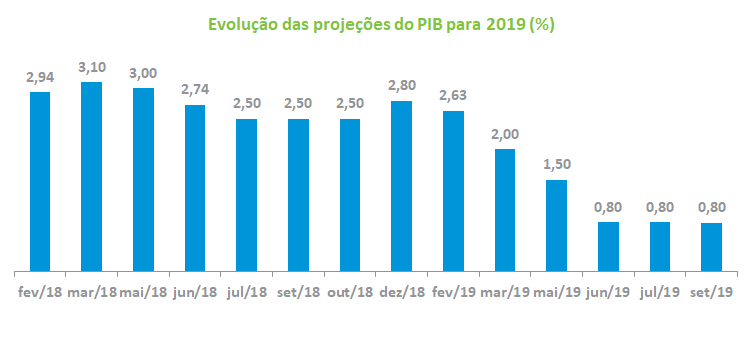

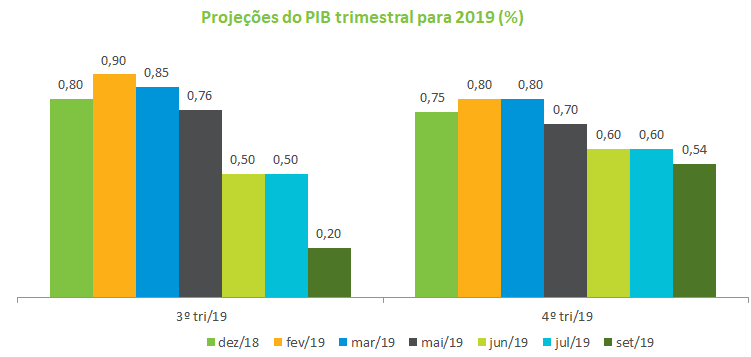

Atividade econômica: grupo mantém projeção de 0,8% para o PIB deste ano

Não obstante as expectativas de piora do desempenho da economia mundial, a percepção dos analistas é de que os indicadores correntes sugerem a existência de condições para o início de um ciclo de recuperação da economia. Esse quadro decorre da combinação entre os efeitos defasados da redução da taxa de juros, a ampliação da oferta de crédito e uma melhora gradual do mercado de trabalho.

Existe dentro do grupo a expectativa de que ocorra um aumento no ritmo de recuperação do PIB no final do ano como reflexo da liberação das contas do FGTS e dos investimentos na área do petróleo. Em relação à trajetória do PIB trimestral para 2019, o grupo reduziu o ritmo de crescimento do terceiro trimestre de 0,5% para 0,2% e do quarto trimestre de 0,6% para 0,54%. Como houve surpresa positiva no segundo trimestre do ano, essas alterações não foram capazes de mudar a projeção para o PIB do ano como um todo.

Assim, para 2019, a previsão de crescimento da economia manteve-se em 0,8% pelo terceiro mês consecutivo, com máxima e mínima previstas de 1,1% e 0,5% respectivamente. Para 2020, a estimativa de crescimento foi revisada de 2,2% para 2%.