English

English Espanhol

EspanholEfeitos deflacionários do coronavírus podem reduzir os juros para abaixo de 4,0%

Política monetária: efeitos deflacionários do coronavírus podem reduzir os juros para abaixo de 4,0%

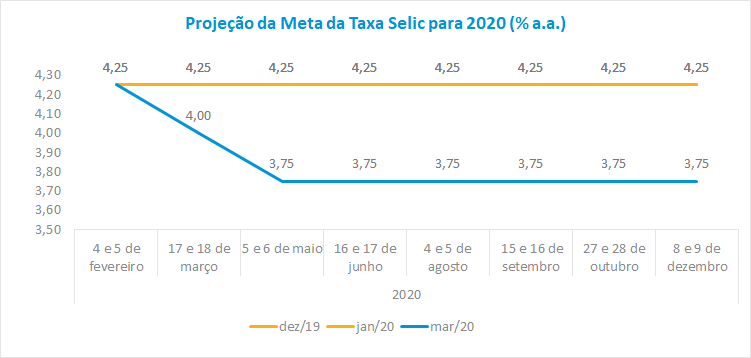

Os debates na última reunião do Grupo Consultivo Macroeconômico mantiveram o surto do coronavírus como pano de fundo das discussões, que enfatizaram efeitos que esta pandemia poderá exercer na economia global e doméstica. Dentro do grupo, não houve consenso quanto à melhor forma de condução dos juros no atual ambiente de incerteza. Alguns membros acreditam que a autoridade monetária possa manter uma postura de estímulo, reduzindo os juros na próxima reunião do Copom (Comitê de Política Monetária) em até 50 pontos base (o que resultaria em uma taxa Selic em 3,75%). Os argumentos a favor desta medida são os efeitos deflacionários da crise atual, que ainda não podem ser totalmente mensurados e o atual balanço de riscos inflacionários que já estava bastante favorável.

Uma parte dos analistas argumentou que uma redução dos juros em 50 pontos base diminuiria a margem de manobra do Banco Central para as futuras reuniões – lembrando que ainda não se iniciou o pico de contaminação do coronavírus no Brasil. Esta redução resultaria em mais volatilidade nos preços dos ativos, resultando em desvalorizaçTões adicionais da moeda doméstica. Por fim, traria um ambiente favorável à busca por ativos de risco, o que pioraria as condições financeiras dos agentes econômicos em um segundo momento. Cabe notar, no entanto, que após a reunião do grupo tivemos vários bancos centrais cortando taxas de juros e anunciando “quantitative easing”. Isso pode colocar pressão para reduções maiores de juros no Brasil.

No que diz respeito ao mercado de câmbio, o Banco Central deveria continuar vendendo reservas cambiais – que se encontram acima do nível de equilíbrio – contendo assim as pressões de desvalorização do real diante do dólar.

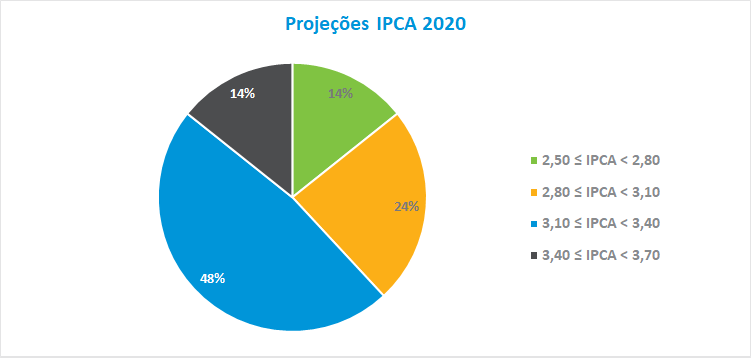

Em relação às projeções de inflação, a mediana do IPCA passou de 3,5% em janeiro para 3,2%, mantendo-se abaixo da meta prevista de 4,0% para 2020. Entre as projeções, 48% das estimativas situaram-se entre 3,10% e 3,40%, seguido do intervalo entre 2,80% e 3,10% com 24% das previsões. A mínima e máxima previstas ficou em 2,50% e 3,50% respectivamente.

Política fiscal: é possível manter o teto de gastos na conjuntura atual?

No debate sobre política fiscal, a grande preocupação de todos é que o ambiente atual sirva como pretexto para retroceder avanços ocorridos nas finanças públicas, sobretudo o teto de gastos. As regras do teto preveem créditos extraordinários que podem ser utilizados neste momento de crise na saúde. O maior risco deverá ser no cumprimento da meta do déficit primário (o grupo elevou a projeção do déficit em relação a janeiro de 1,02% para 1,16% do PIB). Mesmo havendo um espaço no déficit até o momento, há a percepção de que a meta poderá ser estourada diante da intensidade da crise nos próximos trinta dias.

Muitos lembraram que, após a divulgação do PIB de 2019, já havia questionamentos quanto à necessidade de aumentar o investimento público para estimular a economia. Além disso, ocorrem os ruídos políticos como a recente derrota do governo no Congresso. Diante deste fato, o governo foi ao TCU para solicitar que os gastos com o benefício de prestação continuada só ocorram em 2021 (esta solicitação foi concedida pelo TCU em 13 de março). Este ambiente menos fiscalista pode atingir a economia do país em duas dimensões: pela recessão relacionada à crise atual e pelo aumento de aversão ao risco diante da deterioração das regras fiscais.

Setor externo: dúvidas e incertezas dominam o debate

Para o Grupo Consultivo Macroeconômico, diante da pandemia do coronavírus, há muitas dúvidas quanto à magnitude, duração e resposta desta crise. Há, entretanto, consenso de que a economia global passará por forte recessão nos próximos meses. Como indicativo, foi mencionado que China e Coreia, países que estariam numa fase pós-pico do coronavírus, reduziram em 60% a movimentação econômica observada desde quando foi declarada a pandemia.

Para os analistas, a maior recessão deverá ocorrer na Europa em função do estágio do surto no continente. Medidas expansionistas são esperadas na Europa e nos Estados Unidos em relação à liquidez. As casas estrangeiras do grupo, em sua maioria, apostam em corte de 100 pontos base na próxima reunião do FED, banco central americano, o que reduziria a taxa norte-americana para 0,0% (o que foi confirmado com a decisão anunciado no último domingo, dia 15).

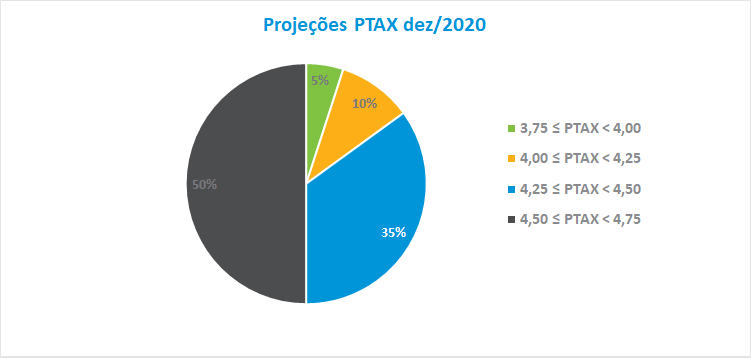

A projeção da taxa de câmbio do grupo elevou-se de R$4,10, em janeiro para R$ 4,48 o que corresponde a uma desvalorização de 11% do real para este ano. As previsões de cotação situadas entre R$ 4,50 e R$ 4,75 foram as predominantes, com 50% das apostas, seguido do intervalo entre R$ 4,25 e R$ 4,50, com 35% das estimativas. A mínima e a máxima registradas foram de R$ 3,95 e R$ 4,70, respectivamente.

Atividade econômica: crescimento do PIB é revisado para 1,5%

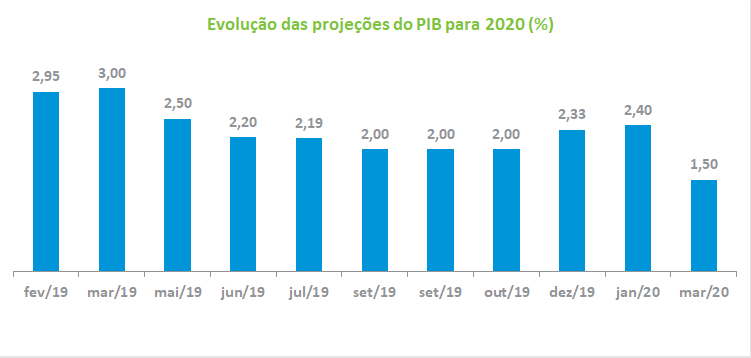

Os indicadores de atividade divulgados no final de 2019 e o impacto do coronavírus na economia fizeram o grupo macro revisar a mediana do PIB de 2,40% para 1,5%, com ressalvas de que o atual grau de incerteza em relação aos efeitos do avanço da pandemia no país não permitem mensurar de quanto poderá ser a queda no nível de atividade. Entre as projeções de crescimento, a mínima e máxima apuradas foram de 1,2% e 2,0%, respectivamente.

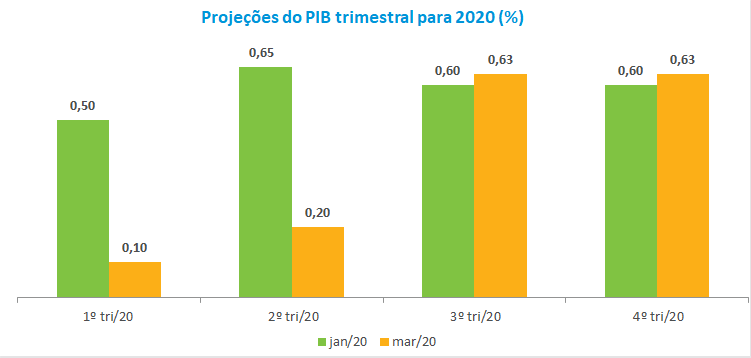

Em relação ao PIB trimestral, o grupo revisou para baixo a expectativa do PIB dos dois primeiros trimestres. De 0,50 % para 0,10 % no primeiro e de 0,65% para 0,20% no segundo trimestre.

Por fim, os economistas ressaltaram que a possibilidade de uma recessão econômica sem precedentes é factível e que a tendência é que as projeções econômico financeiras de curto prazo reflitam essas expectativas e que só consigam mostrar recuperação sustentada a partir do segundo semestre.