English

English Espanhol

EspanholGrupo Consultivo Macroeconômico mantém previsão da Selic em 11,75% para o final do ano

Introdução

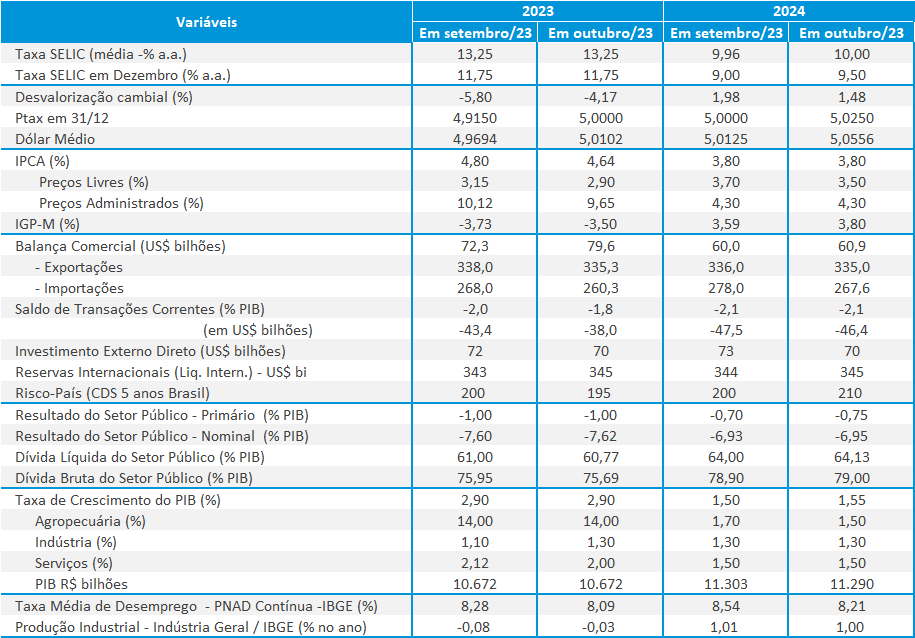

Para o Grupo Macroeconômico da ANBIMA, a piora do cenário externo não deve mudar o ritmo de queda dos juros no curto prazo. Houve consenso na mediana das projeções para a taxa Selic da reunião do Copom de outubro – 12,25%, com a Selic encerrando o ano em 11,75%. Para 2024, a previsão é de 9,50% no final do ano. O grupo acredita que o canal de transmissão do ambiente externo mais volátil via taxa de câmbio fica mitigado diante dos resultados positivos da conta corrente e que desvalorizações adicionais do Real só ocorrerão caso haja uma retração do PIB mundial, que comprometa o comércio exterior no próximo ano, ou se as taxas de juros globais seguirem em elevação.

Política monetária

O debate sobre política monetária ressaltou que a piora do cenário externo não deve alterar o ritmo de queda dos juros no curto prazo, diante do processo de desinflação que vem ocorrendo na economia, que tem registrado queda nos preços dos alimentos e, em menor grau, no de serviços, até então o segmento mais resiliente, além da menor pressão dos núcleos de inflação.

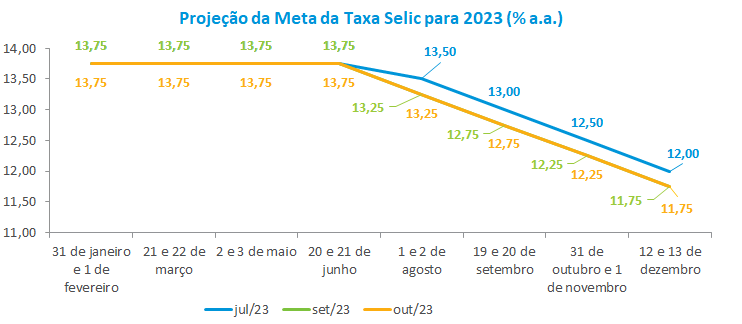

Houve consenso na mediana das projeções para a taxa Selic em outubro – 12,25%, seguido de mais um corte de 0,50 pontos em dezembro, encerrando o ano em 11,75%. Para 2024, o ritmo de queda de 0,50 pontos prossegue até julho, quando se mantém em 9,50% até o final do ano, 0,25 pontos-base acima da previsão da reunião de setembro.

Para parte do grupo, a piora do ambiente externo pode fazer o Banco Central mudar o tom do comunicado ao mercado, sem se comprometer em manter o ritmo de queda de 0,50 pontos base, deixando em aberto o ritmo das decisões futuras. Na avaliação destes economistas, mesmo com o balanço de riscos inflacionários mais favorável, permanecem as incertezas no campo fiscal, além de eventuais riscos de pressão nos preços dos alimentos em função dos possíveis impactos do El Niño na safra agrícola.

Mesmo assim, para a maior parte do grupo, há um espaço significativo para cortes nos juros diante do quadro inflacionário atual. Alguns economistas apostam que a taxa Selic pode chegar até 8,0% no final de 2024, sobretudo se a inflação ficar abaixo do patamar de 4,0%. Contribui para isso a própria desaceleração do PIB neste segundo semestre decorrente dos efeitos defasados da política monetária e que deve permanecer ao longo do primeiro semestre de 2024.

Por fim, o Grupo Macroeconômico acredita que a o canal de transmissão da piora do ambiente externo, via taxa de câmbio, fica mitigado diante dos resultados positivos da conta corrente puxada pelas exportações de commodities e que desvalorizações adicionais do Real só ocorrerão caso haja uma retração do PIB mundial, que comprometa o comércio exterior no próximo ano, ou se as taxas de juros globais seguirem em elevação.

Inflação

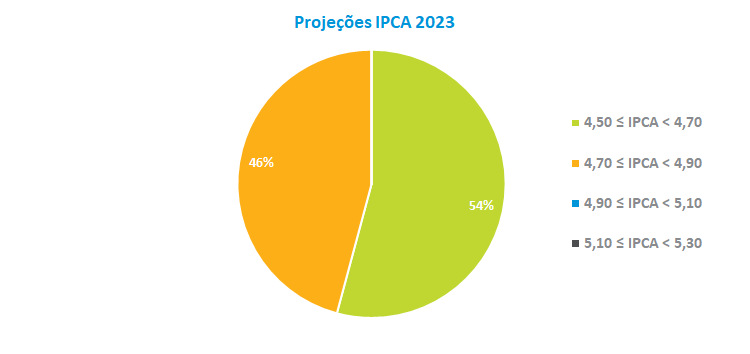

Em relação às projeções de inflação para este ano, o grupo reduziu a previsão de 4,8% para 4,6%. Dentre as estimativas, 54% situam-se no intervalo entre 4,5% e 4,7%, enquanto 46% estão entre 4,7% e 4,9%. A mínima e a máxima apuradas ficaram em 4,5% e 4,8%, respectivamente. Esses patamares estão próximos do teto da meta de inflação prevista para este ano (centro de 3,25% com intervalo de tolerância de 1,5% para cima e para baixo). Já para 2024, a projeção permaneceu em 3,8%, acima do centro da meta estipulada de 3,0% para o período.

Cenário externo

No debate sobre o cenário externo, a grande maioria das casas estrangeiras aposta em manutenção dos juros norte-americanos para o restante do ano, com possibilidade de redução a partir do primeiro semestre de 2024, mais precisamente entre março e junho. Desta forma, os efeitos da permanência dos juros altos por mais tempo somados à piora da percepção do risco fiscal norte-americano – refletido no forte aumento dos juros de 10 anos – criam um ambiente de incerteza que pode resultar em um comportamento mais volátil dos mercados internacionais.

Para a maior parte dos analistas, a redução da poupança acumulada das famílias americanas na pandemia deve potencializar os efeitos da política monetária na economia, que vem se mostrando resiliente sobretudo no mercado de trabalho, e deve contribuir para que a inflação convirja para a meta de 2,0%. Existe, porém, preocupação em parte do grupo dos efeitos defasados da política monetária restritiva sobre o nível de atividade por um longo tempo. Para os economistas, este quadro aumenta a possibilidade de uma retração econômica nos Estados Unidos para o próximo ano diante das condições financeiras mais restritivas.

A discussão sobre a hipótese de uma elevação do juro neutro norte-americano como explicação para a elevação dos juros de longo prazo não foi consensual dentro do grupo, pois ainda há muita incerteza quanto à dinâmica atual da economia americana. Para muitos, não há perda de produtividade e a atual questão fiscal não atuaria de forma isolada para levar a este novo ponto de equilíbrio.

Por fim, em relação aos países emergentes da América Latina, as casas estrangeiras ressaltaram que o Brasil e o México são os mercados de maior atratividade para o capital estrangeiro, sobretudo em função do diferencial dos juros e do crescimento da economia. Entretanto, caso ocorra uma retração econômica nos EUA, o México pode sofrer impactos mais relevantes em função da sua maior proximidade geográfica e interação com os EUA.

Câmbio

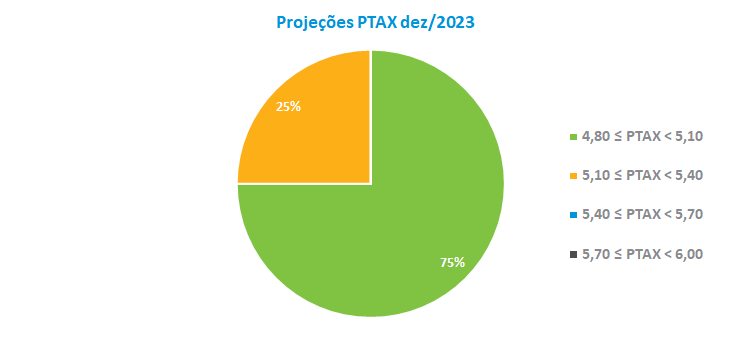

Para os economistas, mesmo com as incertezas do cenário externo, os resultados positivos do segmento comercial continuam contribuindo para assegurar uma valorização da moeda doméstica. O Grupo Macroeconômico revisou a taxa para o final deste ano de R$ 4,92 para R$ 5,00, o que corresponde uma apreciação de 4,17%. Entre as estimativas, 75% dos analistas acreditam que a taxa deve se situar no intervalo entre R$ 4,80 e R$ 5,10 e 25% estimam que o câmbio fique entre R$ 5,10 e R$ 5,40. A mínima e a máxima apuradas foram, respectivamente, de R$ 4,80 e R$ 5,30.

Atividade econômica

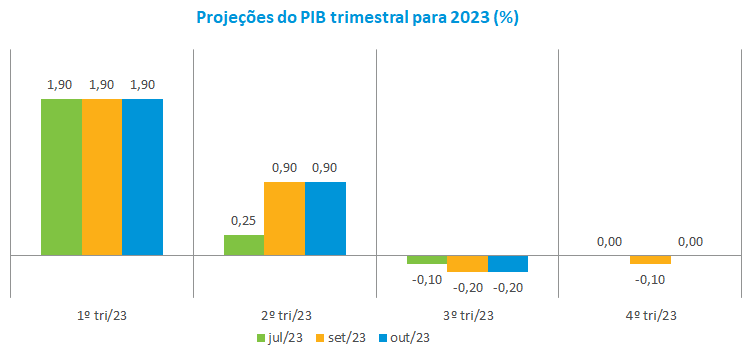

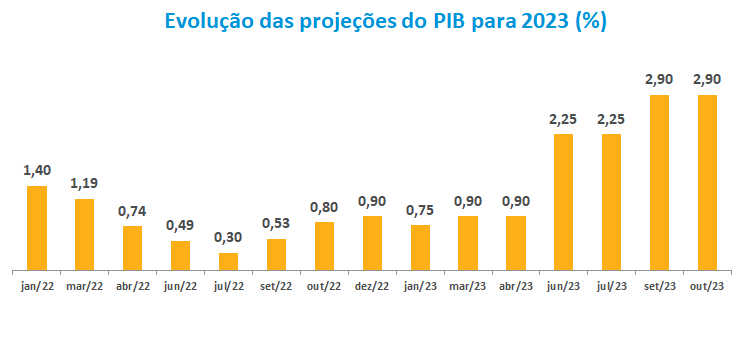

No debate sobre a atividade, o Grupo Macroeconômico manteve a previsão para o PIB de 2023 em 2,9%, e elevou a de 2024 de 1,50% para 1,55%. Na visão do grupo, a tendência é de desaceleração da economia diante dos efeitos defasados da política monetária, o que vem se confirmando com os resultados recentes dos indicadores de atividade. As previsões para o PIB do terceiro e quarto trimestres deste ano são de recuos de 0,2% e 0,0%, respectivamente.

Política fiscal

O Grupo Macroeconômico manteve as projeções para o resultado primário de 2023 – déficit de 1% – e aumentou a previsão para o ano que vem, de 0,7% para 0,75% do PIB. As previsões do grupo para a dívida bruta ficaram em 75,7% do PIB para este ano e em 79,0% do PIB ao final de 2024.