English

English Espanhol

EspanholGrupo Consultivo Macroeconômico projeta 12,50% para o final de 2023

Introdução

Na percepção do grupo macroeconômico da ANBIMA, aumentaram as chances de redução dos juros nos próximos meses diante da melhora gradual da inflação decorrente da queda dos preços dos alimentos e da trajetória de valorização da moeda doméstica. O grupo projeta o início do ciclo de queda dos juros para setembro, com a taxa Selic terminal em 12,50%. Vale ressaltar que parte dos economistas lembra que o balanço de riscos para a inflação ainda é desfavorável, com os núcleos em patamares elevados, principalmente no segmento de serviços. Por fim, o grupo reconhece que a divulgação do novo arcabouço fiscal do governo contribui para reduzir os riscos de cauda de descontrole da dívida pública e da inflação, mas que ainda permanecem dúvidas, sobretudo, relacionadas ao desempenho das receitas do governo para os próximos anos.

Política monetária

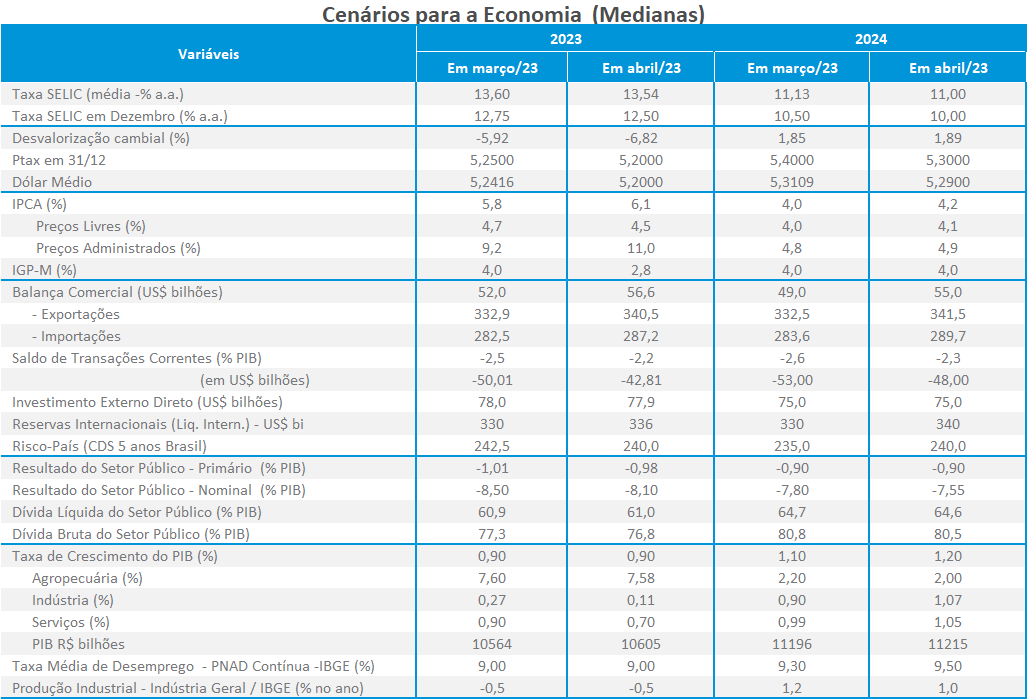

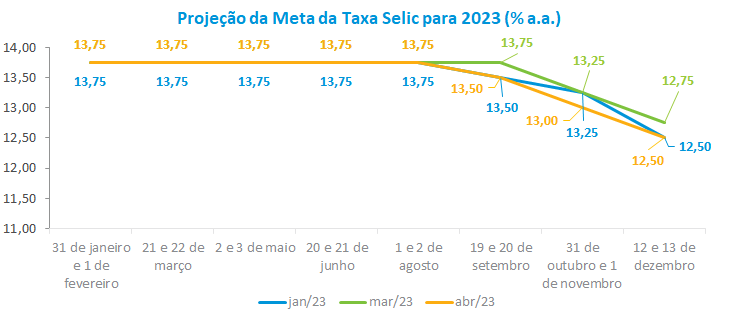

O debate sobre política monetária do grupo macro ressaltou a melhora do quadro inflacionário doméstico no curto prazo e a possibilidade de redução dos juros nos próximos meses. A mediana das projeções para a Selic ao final deste ano caiu de 12,75% para 12,50% em relação à reunião do grupo, em março. O ciclo de queda se inicia em setembro com redução de 25 pontos base, seguido de duas quedas de 50 pontos base nas duas últimas reuniões do Copom neste ano. A mínima e máxima apuradas ficaram em 11,0% e 13,75%, respectivamente. Para o final de 2024, a mediana dos juros também registrou redução em relação a março, de 10,50% para 10,0%.

Há consenso entre os economistas de que o BC não reduzirá os juros antes da decisão do Conselho Monetário Nacional, em junho, quando será decidida a meta de inflação dos próximos anos. Boa parte do grupo acredita que caso ocorra mudança na meta de inflação, aumentam as chances de desancoragem das expectativas inflacionárias, o que levaria o BC a ser mais conservador na calibragem dos juros. Por outro lado, não se descarta que possa haver alteração na banda de juros e do horizonte relevante, passando a meta de ano calendário para contínua ao longo do tempo.

Muitos economistas reconhecem melhora do balanço de riscos inflacionários, refletidos nos resultados recentes do IPCA. Vem contribuindo para esse quadro, a redução nos preços dos alimentos e a valorização da moeda doméstica.

Por outro lado, todos reconhecem que permanecem riscos importantes para a inflação, com os núcleos pressionados, sobretudo no segmento de serviços. Existe, inclusive, pequena parte dos analistas que não enxerga queda dos juros até o final do ano. Para este grupo, ainda persiste uma desancoragem relevante no curto e médio prazo, que não é compatível com o início do ciclo de redução da taxa Selic. Adicionado a isso, o recente resultado do IBC-Br de março confirma um dinamismo da demanda maior do que o previsto em um contexto de reajustes salariais e impulsos fiscais, o que sugeriria maior cautela por parte do Copom.

Inflação

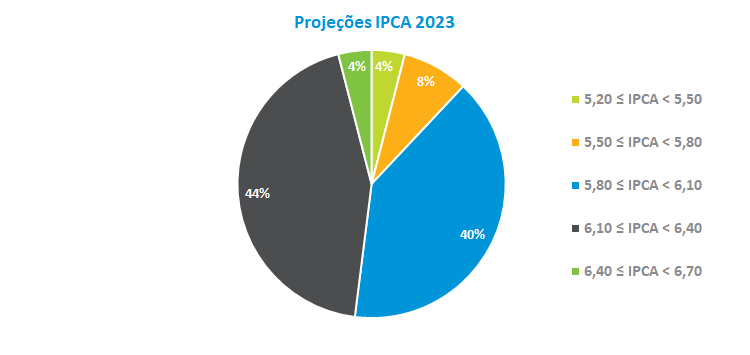

Mesmo com a percepção mais positiva para a trajetória da inflação de curto prazo, o grupo macro elevou a previsão da inflação para 2023 de 5,8% para 6,1%. Dentre as projeções, 44% situam-se no intervalo entre 6,1% e 6,4%, enquanto 40% das estimativas estão entre 5,8% e 6,1%. A mínima e a máxima apuradas foram de 5,2% e 6,6%, respectivamente, patamares que ainda estão acima da meta de 3,25% para este ano. Para os analistas, a convergência das expectativas de inflação para patamares mais baixos só deverá ocorrer em meados do próximo semestre, quando a atividade econômica estará desacelerando. Para 2024, a projeção para o IPCA foi revista de 4,0% para 4,2%.

Cenário externo

No debate sobre o cenário externo, o grupo macro acredita que o FED deverá encerrar o ciclo de alta dos juros após a alta de 25b.p. em maio. A despeito da resiliência inflacionária e do mercado de trabalho, que se mantém aquecido, a expectativa dos analistas é de que o aperto nas condições de crédito se reflita na atividade nos próximos meses, com efeito no emprego e no segmento de serviços.

Não houve, porém, consenso de quando o FED deverá reduzir os juros. Parte dos representantes das casas estrangeiras esperam que o ciclo de queda se inicie no segundo semestre deste ano. Foi lembrado, entretanto, que os riscos financeiros advindos dos recentes eventos bancários são baixos, o que permitiria o Fed reduzir os juros somente no próximo ano, de forma que pudesse avaliar melhor os efeitos desfasados da política monetária.

Outro ponto destacado foi o crescimento da China neste trimestre, que ficou acima do previsto pelo mercado, o que favorece os mercados emergentes, sobretudo o Brasil, nas exportações de commodities agrícolas.

Câmbio

Para o grupo macro, a recente apreciação do Real foi resultado da divulgação do arcabouço fiscal, que mitigou eventuais riscos de cauda, além da expectativa de safra recorde em um momento de recuperação da economia chinesa e o próprio enfraquecimento do dólar no mercado internacional.

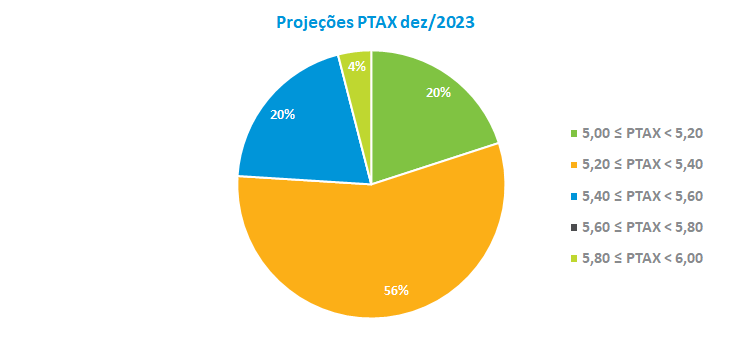

O grupo reduziu a estimativa para a taxa de câmbio no final deste ano de R$ 5,25 para R$ 5,20, o que corresponde a uma valorização do Real de 6,8% para 2023. Entre as projeções, 56% situam-se no intervalo entre R$ 5,20 e R$ 5,40. A mínima e máxima apuradas foram, respectivamente, de R$ 5,00 e R$ 5,80.

Política Fiscal

O debate sobre política fiscal foi centrado nas questões relacionadas ao arcabouço anunciado pelo governo. Houve um reconhecimento de que a existência do plano reduz o risco de cauda, refletido nos preços dos ativos desde o início do ano, quando havia grande incerteza quanto ao substituto do teto de gastos. Mesmo assim, permanecem muitas dúvidas em relação às perspectivas para as contas públicas.

Houve consenso de que o maior desafio é assegurar um nível de receitas que torne factível estas medidas. Outros dois pontos foram motivos de preocupação: o contingenciamento de recursos, que era obrigatório para o cumprimento da meta do resultado primário, deixa de ser mandatório de acordo com o projeto apresentado ao Congresso. Em segundo lugar, as novas regras não garantem estabilidade da relação dívida/PIB com os parâmetros de crescimento e juros médios do mercado, o que traz incerteza aos agentes e compromete a ancoragem das expectativas fiscais para o médio e longo prazo.

Atividade econômica

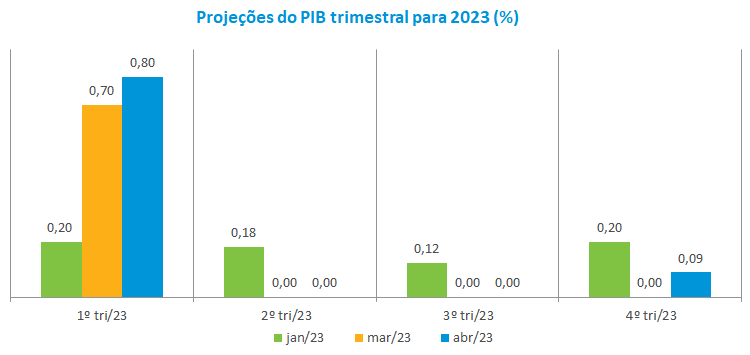

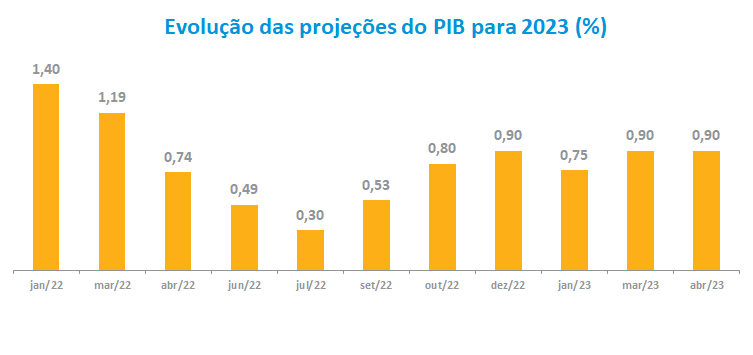

No debate sobre atividade, o grupo macro reconheceu que houve uma surpresa positiva no início do ano liderada pelo setor agrícola e o consumo das famílias. É esperado, entretanto uma perda de dinamismo nos próximos meses. Para o primeiro trimestre, a previsão de crescimento do PIB passou de 0,70% para 0,80%, com variação de 0,0% nos dois trimestres seguintes e avanço de 0,09% no último. Para 2023, a previsão de crescimento do grupo foi mantida em 0,90%.