English

English Espanhol

EspanholGrupo Consultivo Macroeconômico projeta juros de 12,50% para o fim de 2023

Introdução:

A indefinição quanto ao arcabouço fiscal e a sinalização do governo em alterar a meta de inflação aumentaram as dúvidas dos economistas do Grupo Consultivo Macroeconômico da ANBIMA sobre as perspectivas de médio e longo prazos para a economia. Durante a primeira reunião de 2023 dos economistas, houve consenso de que o desenho da política fiscal pode afetar a inflação e as expectativas para esse indicador e, por consequência, a trajetória esperada da taxa de juros. Esse quadro reduz o espaço para que o Banco Central inicie o ciclo de queda dos juros – a previsão do grupo é de que eles comecem a cair apenas a partir de setembro – e restringe ainda mais as condições de crédito da economia. Por outro lado, a melhora do cenário externo, com destaque para o fim das restrições na China por conta do lockdown, abre perspectivas positivas para o crescimento no Brasil e nos demais países emergentes.

Política monetária:

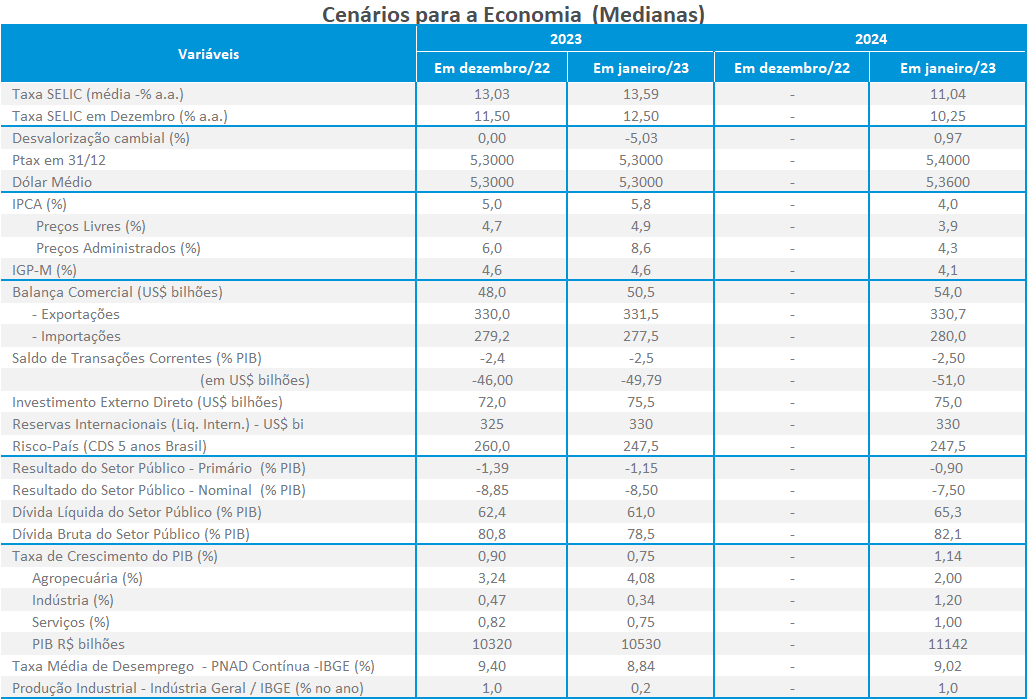

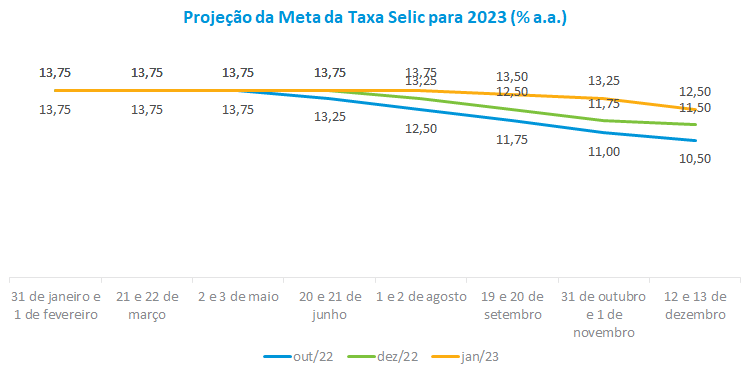

As incertezas dos economistas quanto à trajetória da inflação para médio e longo prazos vêm se refletindo em suas projeções para os juros. Desde outubro de 2022, as previsões para a taxa Selic ao final de 2023 vêm aumentando gradativamente – passaram de 10,50% naquele período para 12,50% em janeiro. Como nas outras ocasiões, o início do ciclo de queda da Selic foi postergado, desta vez de agosto para setembro, iniciando com duas quedas de 0,25% e com um corte adicional de 0,75% em dezembro, fechando o ano em 12,50%.

Além das dúvidas quanto aos efeitos do novo regime fiscal sobre os preços e os juros de equilíbrio, a manifestação do governo sobre as metas de inflação adiciona incertezas ao debate. Os economistas do grupo acreditam que uma meta eventualmente mais alta para 2024 – as apostas indicam algo entre 4,0% e 4,5% – em um contexto de incertezas sobre o regime fiscal, pode tornar difícil o trabalho de ancoragem das expectativas por parte do Banco Central, o que reduz o espaço para o início do ciclo de queda dos juros.

Diante desse cenário, 20,8% das projeções do grupo indicam que a Selic se manterá estável em 13,75% neste ano. Alguns economistas lembraram que as taxas dos títulos públicos de longo prazo no mercado secundário ao redor de 6,0% estão em patamares similares a outros momentos de incerteza no país, destacando os desafios para a convergência da dívida nesse cenário.

Por outro lado, grande parte do grupo acredita que o processo de desinflação da economia já foi iniciado – a Selic mínima prevista para o fim deste ano é de 11,25%. Para esses analistas, os efeitos defasados dos juros altos na economia já vêm impactando o nível de atividade o que, aliados à desaceleração da economia global, devem dar margem de manobra para que o BC reduza os juros ainda neste ano.

Inflação:

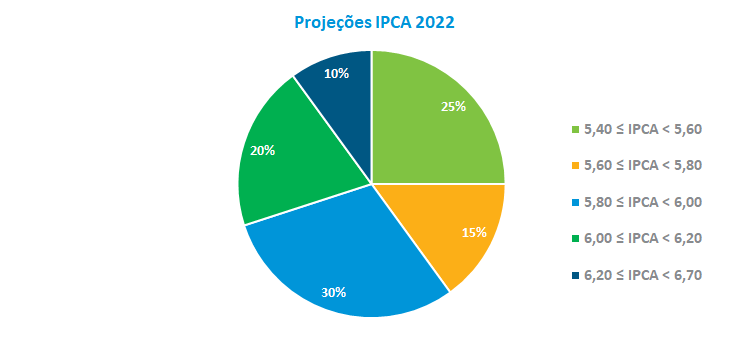

Na avaliação do grupo, os resultados recentes do IPCA mostram redução da pressão nos núcleos e sugerem acomodação dos preços, inclusive no setor de serviços. A projeção de inflação para 2023 foi revista de 5,0% para 5,8%, majoritariamente por conta de mudanças nos preços administrados e impostos. Cerca de 30% das projeções estão no intervalo entre 5,80% e 6,00%, enquanto 25% estão entre 5,4% e 5,6%. A mínima e a máxima apuradas foram de 4,5% e 6,2%, respectivamente, o que mostra que as expectativas de inflação ainda não estão convergentes.

Cenário externo:

No debate sobre o cenário externo houve percepção de melhora por parte dos economistas, sobretudo em função dos EUA e da China. No primeiro caso, os resultados de inflação e PIB norte-americanos mostram uma trajetória mais estável dos preços com menor dinamismo da economia, porém sem indicação de um quadro recessivo. As casas estrangeiras que participam do grupo ressaltaram que esses resultados não correspondem a interrupção do ciclo de alta após a próxima reunião do FED. A maior parte das previsões indica mais três altas de 0,25% nos juros para os próximos meses.

A reabertura da economia chinesa após o lockdown imposto pela pandemia foi mais rápida do que o previsto e deve beneficiar sobretudo os países emergentes. Alguns economistas já ressaltam o aumento do fluxo de recursos para estes países nas últimas semanas. Entretanto, ainda existem dúvidas quanto ao ritmo de recuperação da economia chinesa, já que ainda não está claro como será o dinamismo de segmentos importantes, sobretudo o imobiliário.

Câmbio:

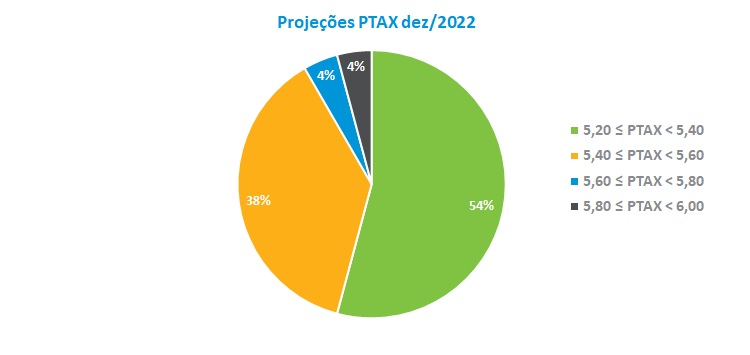

As casas estrangeiras do grupo lembraram que os recentes ruídos em relação à economia brasileira, sobretudo as dúvidas em relação à política fiscal e à possível mudança na meta de inflação, resultaram em uma postura de maior precaução dos investidores estrangeiros nas últimas semanas, fazendo o Real se descolar dos pares, apesar da apreciação recente. Por fim, ressaltaram que a perspectiva de recuperação da economia chinesa pode reverter essa percepção e tornar os ativos brasileiros mais atrativos para alocação. O Grupo Macro manteve a estimativa para a taxa de câmbio no fim deste ano em R$ 5,30, o que corresponde a valorização do Real de 5,3% no ano. A mínima e máxima apuradas foram, respectivamente, de R$ 5,20 e R$ 5,80.

Atividade econômica:

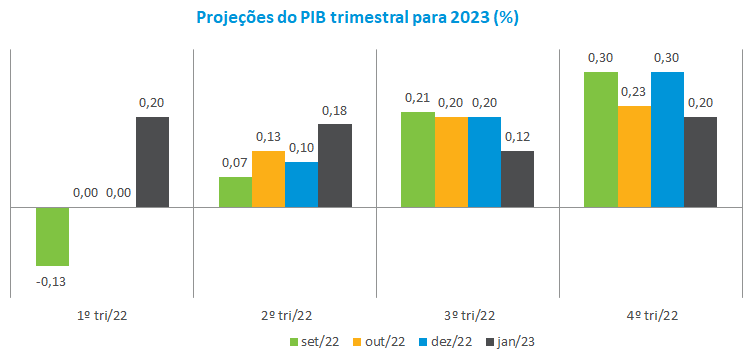

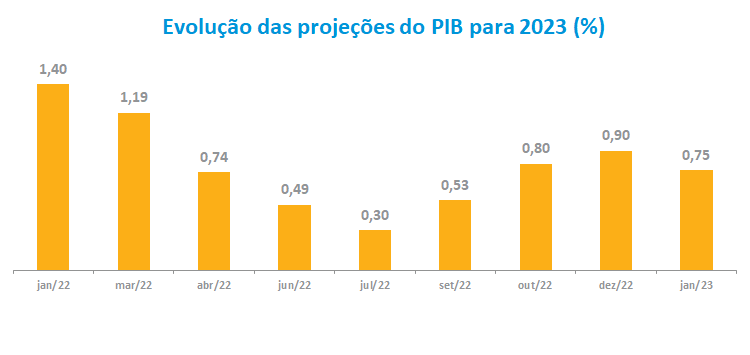

No debate sobre atividade, os economistas ressaltaram que há sinais de redução no ritmo de crescimento, com gradual arrefecimento no mercado de trabalho e piora das condições de crédito da economia. Para o grupo, a recuperação econômica da China pode mitigar parcialmente os efeitos contracionistas da política monetária doméstica e externa. A projeção de crescimento do PIB deste ano foi reduzida de 0,90% para 0,75%. A mínima e máxima apuradas foram 0,0% e 1,5%. As previsões do PIB para o primeiro e o segundo trimestres ficaram em 0,20% e 0,18%, respectivamente.

Política Fiscal:

As incertezas em relação ao arcabouço fiscal permanecem no debate do Grupo Macro, a despeito de o governo ter anunciado medidas para reduzir o déficit público. Para os analistas, a necessidade de uma regra que sirva de balizador para as contas públicas é uma sinalização importante ao mercado, sobretudo após a aprovação da PEC da transição, que autoriza despesas acima do esperado.

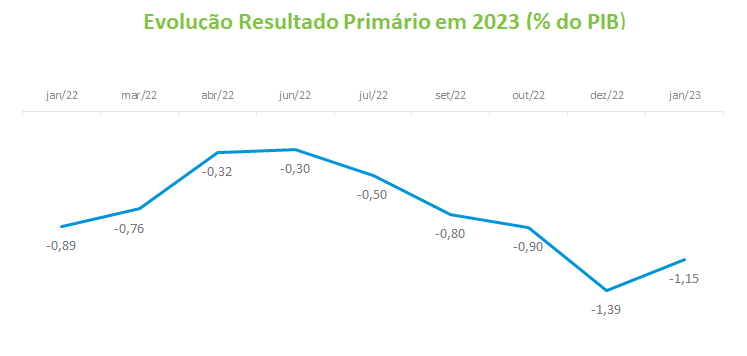

Também foi ressaltado que a proposta de reforma tributária, ainda que traga maior racionalidade, não garante aumento de arrecadação no curto prazo. Ao mesmo tempo, a alternativa de aumentar os impostos não parece viável diante do custo político dessa medida em um contexto de baixo dinamismo da atividade. Para os analistas, a recente melhora do indicador Dívida/PIB – o grupo revisou a projeção de 2023 de 80,8% para 78,5% do PIB – derivou, em parte, de fatores pontuais, como a contribuição da inflação passada, a alta dos preços de commodities e antecipações de receitas, o que tornará a tarefa mais desafiadora daqui em diante. Para o resultado primário, o grupo revisou o déficit para baixo, de 1,39% para 1,15% do PIB.