English

English Espanhol

EspanholGrupo Macro projeta Selic em 2% até o fim de 2020

Política monetária: Grupo Macro projeta Selic em 2% até o fim de 2020

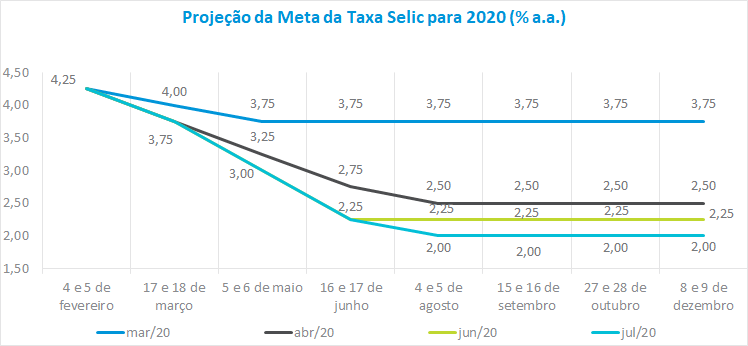

A mediana da projeção dos juros do Grupo Consultivo Macroeconômico indica queda de 25 pontos base na taxa Selic para a reunião do Copom de agosto, permanecendo em 2% até o fim do ano. Não houve consenso dentro do grupo quanto à trajetória dos juros – entre as projeções, o máximo e mínimo observados pra o final do ano foram de 2,25% e 1,25%, respectivamente. Apesar de reconhecerem que a ociosidade da economia permite novas reduções dos juros, parte dos analistas acredita que diante dos recursos públicos disponibilizados para estimular a economia, incluindo o direcionamento e crédito, o BC poderia mantê-los no nível atual e observar até a reunião de setembro a evolução do quadro da pandemia e os efeitos na economia. A maioria, entretanto, acredita que o BC deve chancelar novas reduções diante do atual balanço de riscos inflacionários.

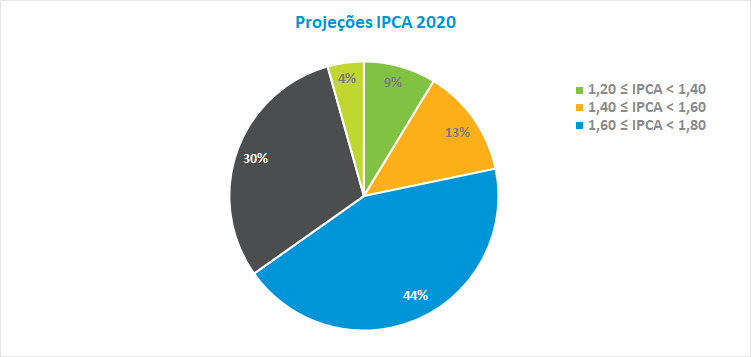

A mediana do IPCA de 2020 manteve-se em 1,7% na reunião de julho, sendo que, dentre as projeções, 44% das estimativas situaram-se entre 1,6% e 1,8%, seguidas do intervalo entre 1,8% e 2%, com 30% das apostas. A mínima e a máxima previstas ficaram em 1,29% e 2%, respectivamente, indicando certa variância entre as previsões de inflação dentro do grupo.

Os analistas acreditam que o risco fiscal poderá ter maior peso nas próximas decisões do BC, a despeito da inflação continuar abaixo do piso do regime de metas. Por enquanto, a expectativa é de que o BC não feche a porta para novas reduções de juros na comunicação oficial.

Política fiscal: a necessidade de retomar a agenda de reformas

A possibilidade de manutenção do teto de gastos para 2021 não é consenso dentro do grupo. O cenário, que já era desafiador antes da pandemia diante do peso dos gastos obrigatórios no orçamento, agravou-se com as despesas decorrentes da crise sanitária e a queda relevante da receita, esta última em função da perda de dinamismo da economia e diferimentos de impostos. A ampliação do programa de transferência de renda sinalizado pelo governo reduziria a possibilidade do cumprimento do teto de gastos, o que traria efeitos negativos na trajetória da dívida pública e na percepção de risco dos investidores.

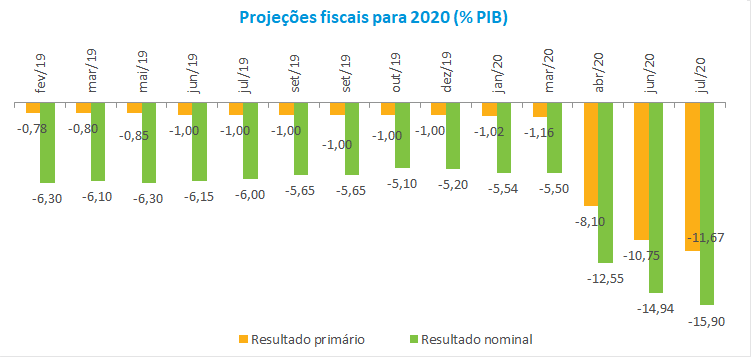

Desta forma, os analistas ressaltaram a necessidade da retomada de uma agenda de reformas estruturais no pós-pandemia que permita assegurar a manutenção do teto de gastos e de taxas de juros reduzidas para os próximos anos. Para 2020, a projeção do deficit primário foi revisada de 10,75% da reunião anterior para 11,67%, o que impactou a estimativa da dívida bruta em relação ao PIB, que passou de 92,9% em junho para 93,9% em julho.

Setor externo: apetite por risco deve indicar a trajetória do dólar

Os analistas destacaram que os últimos indicadores de atividade confirmam a trajetória de recuperação gradual da economia global, ainda que persista incerteza quanto à evolução da pandemia nessa atual fase de flexibilização. O aumento da poupança das famílias nesta pandemia, ainda que de caráter precaucional ou involuntário, foi lembrado no debate como elemento que pode atenuar as tensões no campo fiscal em um segundo momento. Também se ressaltou a eleição norte americana, que entra agora no radar neste segundo semestre e que pode trazer alguma volatilidade ao mercado nos próximos meses. Mesmo assim, a perspectiva é de um ambiente construtivo para o cenário econômico internacional, sobretudo se for confirmada uma vacina para o final deste ano.

Não houve consenso dentro do grupo de qual será a trajetória do dólar para os próximos meses. Para parte dos analistas, o atual ciclo de depreciação do dólar no mercado internacional estaria perto do fim, pois a maior exposição ao risco dos investidores já teria sido realizada nos últimos meses.

Outros economistas argumentam, entretanto, que há espaço para desvalorizações adicionais do dólar, já que o nível de incerteza e a assimetria entre regiões ainda estimula investimentos de maior risco. Neste aspecto, os analistas ressaltaram que a diferença no ritmo de recuperação econômica entre os países pode ser mais determinante do que o desafio fiscal pós-pandemia para a avaliação das economias neste momento e, em decorrência disso, para a trajetória das moedas no mercado internacional ao longo deste semestre.

No Brasil. vale destacar que o deficit em transações correntes para 2020 registrou nova revisão para baixo, de um deficit de 0,5% do PIB em junho para outro de 0,2% do PIB em julho. Dentro do grupo já existem previsões de superavit para este ano – a máxima observada foi de 0,6%. Este resultado reflete a trajetória das exportações, que vêm respondendo à taxa de câmbio favorável, combinadas com um nível mais baixo das importações, diante do baixo dinamismo da economia.

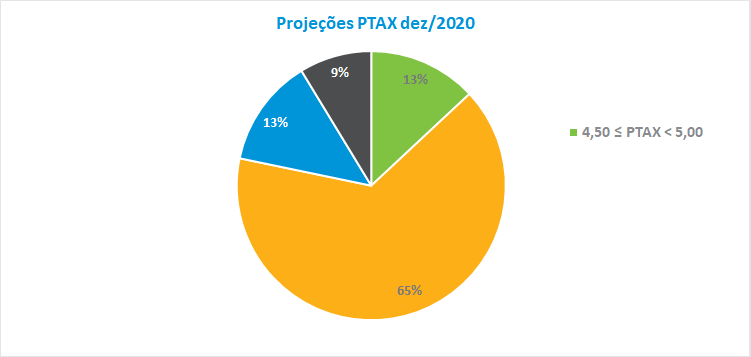

A projeção da taxa de câmbio doméstica do Grupo Macro manteve-se em R$ 5,20, o que corresponde a uma desvalorização de 29% do real para este ano. As previsões situadas entre R$ 5,00 e R$ 5,50 foram as predominantes no grupo, com 65% das apostas. A mínima e a máxima registradas foram de R$ 4,50 e R$ 6,00, respectivamente, exibindo elevada dispersão diante das incertezas do cenário doméstico, global e de saúde pública.

Atividade econômica: indicadores sugerem queda menos acentuada do PIB

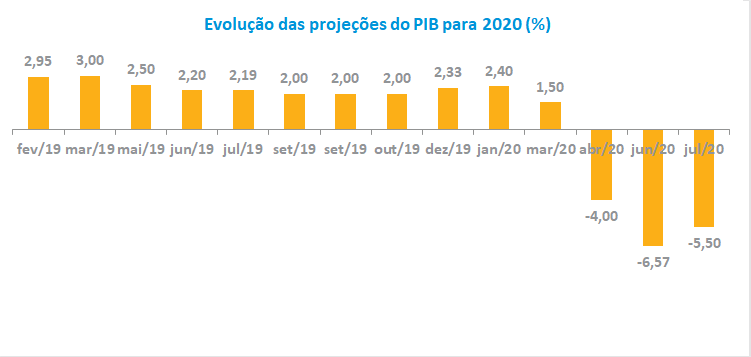

No debate sobre sobre atividade, houve consenso de que a flexibilização da quarentena conjugada com os efeitos das políticas de transferência de renda do governo vêm se refletindo nos indicadores recentes de atividade, sobretudo no mês de julho. Foi ressaltada a melhora de indicadores de comércio, a performance do agronegócio nas exportações e a trajetória positiva da construção civil, possivelmente o segmento mais beneficiado com a queda dos juros. Desta forma, a projeção do PIB para este ano foi revisada de uma queda de 6,6% em junho para 5,5% em julho. Entre as projeções de crescimento, a mínima e a máxima apuradas foram de contração de 7% e 4,5%, respectivamente, reforçando a percepção da maioria do grupo de que o pior momento da economia após a pandemia já possa ter passado.

Foi lembrado, entretanto, que ainda permanecem riscos relevantes na trajetória da atividade econômica no curto e médio prazos, desde a possibilidade de uma segunda onda da pandemia após a flexibilização até uma recuperação mais lenta do mercado de trabalho. Um aspecto ressaltado é que os recursos do auxílio do Governo Federal podem não estar chegando a uma parcela dos micro empresários. Adicionalmente, a dificuldade de mapeamento do setor de serviços pode surpreender negativamente mais adiante e até reverter a atual trajetória de melhora da economia diante do peso que esse setor representa no PIB nacional.

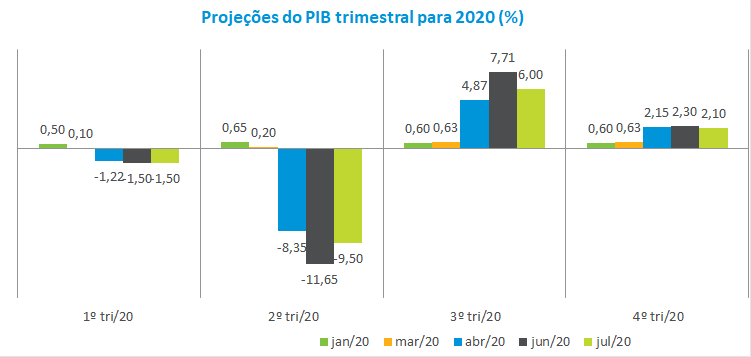

Em relação ao PIB trimestral, os economistas revisaram para cima a expectativa de queda de 11,65% para 9,5% no segundo trimestre e esperam uma melhora na atividade neste segundo semestre (6% e 2,1% no terceiro e no quarto trimestres, respectivamente).