English

English Espanhol

EspanholGrupo Macro projeta selic em 2,25%, mas vê espaço para quedas adicionais

Política monetária: Grupo Macro projeta Selic em 2,25%, mas vê espaço para quedas adicionais

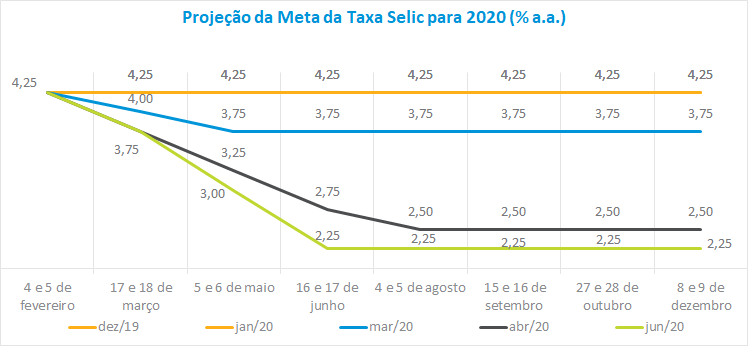

O debate do Grupo Consultivo Macroeconômico sobre política monetária ressaltou os efeitos da recuperação do cenário externo, refletida na redução da volatilidade nos preços dos ativos domésticos (ainda que esteja maior do que no período pré-pandemia), que resultaram em melhora das condições financeiras. Esse movimento contribuiu para uma reversão parcial do processo de desvalorização do dólar, que chegou a recuar abaixo do patamar de R$ 5,00, permitindo que o BC se sinta mais confortável em manter o ciclo de redução dos juros. Para a próxima reunião do Copom, a mediana do grupo é de uma queda de 75 pontos base, com a taxa Selic permanecendo em 2,25% até o final do ano. Entre as projeções, o máximo e o mínimo observados foram de 2,5% e 1,5%, respectivamente.

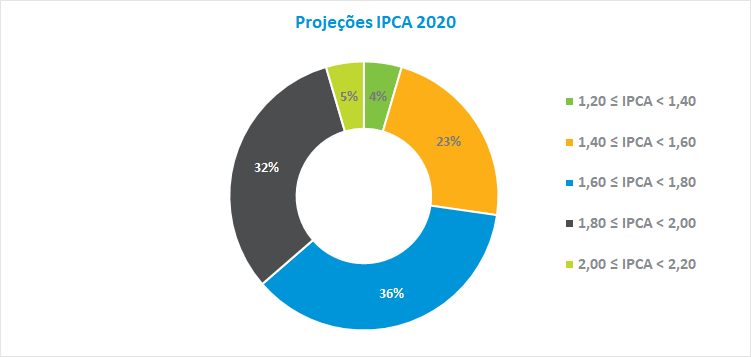

Para o grupo Macro, o balanço de riscos inflacionários é confortável diante do baixo dinamismo da economia brasileira e da perspectiva de sua recuperação em ritmo gradual. A mediana do IPCA passou de 2,1% em abril para 1,7% em junho, mantendo-se ainda mais abaixo da meta prevista de 4% para 2020. Dentre as projeções, 36% das estimativas situaram-se entre 1,6% e 1,8%, seguidas do intervalo entre 1,8% e 2%, com 32% das previsões. A mínima e a máxima previstas ficaram em 1,2% e 2,74%, respectivamente.

Mantido esse quadro para os próximos meses, os economistas acreditam que há espaço para reduções adicionais da taxa Selic, que pode chegar até 1,5% ainda neste ano. Dessa forma, os analistas esperam que, na comunicação da reunião deste mês, o BC deverá deixar a porta aberta para possíveis novas reduções dos juros.

Política fiscal: cenário continua desafiador

No debate fiscal, na avaliação dos economistas, um dos grandes desafios será a manutenção do teto de gastos após a severa piora dos indicadores pós-pandemia. Para parte do grupo, haverá dificuldade em reverter, no próximo ano, algumas das medidas de combate à pandemia, o que torna mais difícil a manutenção do teto. Em paralelo, foi consensual que a busca da estabilidade da relação da dívida pública sobre o PIB é essencial para a manutenção de juros e inflação baixos e para a confiança dos investidores, com reflexos na colocação dos títulos da dívida pública.

Houve consenso no grupo que, diante desse cenário de incerteza, deverão ocorrer mudanças no perfil da dívida pública, sobretudo com redução do duration dos títulos colocados em mercado. Essa estratégia seria a alternativa do Tesouro Nacional para não sancionar prêmios nos leilões dos títulos de longo prazo, que são os mais afetados em momentos de incerteza e volatilidade na economia.

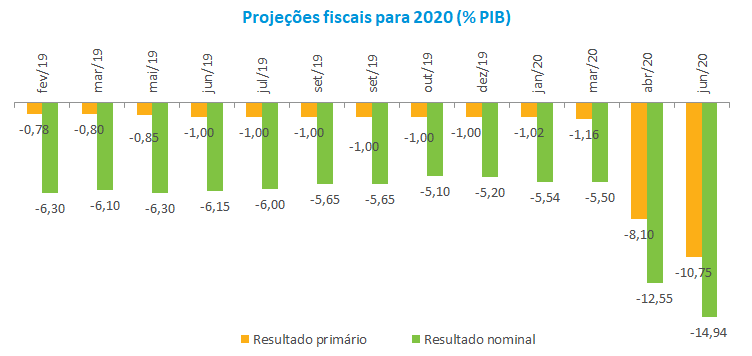

Para 2020, a projeção do deficit primário foi revisada de 8,1% para 10,75%, o que impactou a estimativa da dívida bruta em relação ao PIB, que passou de 88% na reunião de março para 92,9% em junho.

Setor externo: reabertura das economias sinaliza início de recuperação

A despeito do nível de incerteza presente, houve a constatação de que os estímulos fiscais e monetários dos governos após o início da pandemia vêm se mostrando suficientes para que comecem ocorrer sinalizações mais claras quanto à retomada da economia, mesmo que ainda permaneçam os riscos inerentes a uma segunda onda de contaminação pelo vírus, o que indica que períodos de volatilidade no mercado devem permanecer.

Para os analistas, o sinal de uma recuperação econômica mais rápida do que o previsto na Europa e nos Estados Unidos, principalmente após a divulgação de dados que apontam melhora no mercado de trabalho norte-americano, resultou em redução da aversão ao risco por parte dos investidores, refletindo-se em correção dos preços dos ativos nos mercados mundiais, incluindo os emergentes. Houve redução da demanda para ativos de menor risco nos mercados globais, o que fez diminuir a valorização do dólar em relação às demais moedas, sobretudo dos países emergentes.

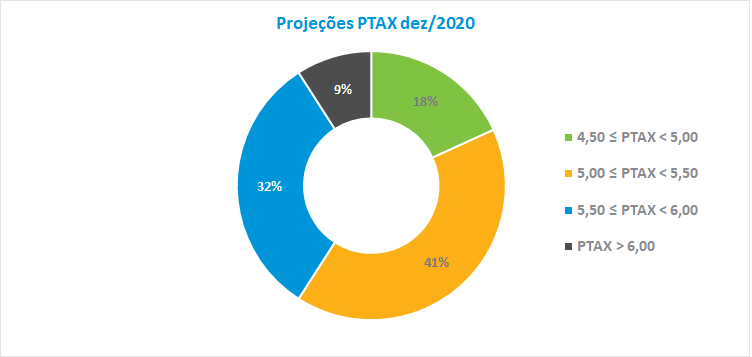

A projeção da taxa de câmbio do Grupo Macro elevou-se de R$ 5,00 para R$ 5,20, o que corresponde a uma desvalorização de 29% do real para este ano. As previsões situadas entre R$ 5,00 e R$ 5,50 foram as predominantes no grupo, com 41% das apostas. A mínima e a máxima registradas foram de R$ 4,50 e R$ 6,00, respectivamente.

Também foi lembrado que a conjunção da performance positiva das exportações brasileiras com a queda das importações decorrentes da retração da atividade econômica deve favorecer as contas externas, com efeitos relevantes na taxa de câmbio. Esse movimento se refletiu nas projeções da conta corrente do balanço de pagamentos, que saiu de um deficit de 1,9% do PIB em abril para outro de 0,5% do PIB em junho, com possibilidade, inclusive, de que possamos encerrar o ano com superavit.

Atividade econômica: retomada do crescimento pode ocorrer a partir do 3º trimestre

Foi consenso dentro do grupo que a trajetória do PIB para os próximos meses estará correlacionada à reabertura da economia doméstica, que deverá ocorrer com mais riscos do que os que vêm sendo observados em outros países, diante do baixo número de testes realizados e do não achatamento pleno da curva de casos registrados no país.

Parte dos analistas ressalta que o ambiente de grande incerteza e volatilidade acaba por não favorecer os investimentos, o que, aliado a uma eventual aceleração do contágio pelo vírus, pode acabar aprofundando ainda mais o baixo dinamismo da economia. Para essa retomada, existem dúvidas a respeito de como as empresas conseguirão operar, dadas as restrições na capacidade produtiva, e de como parte delas poderá se manter no mercado, o que pode impactar negativamente o mercado de trabalho.

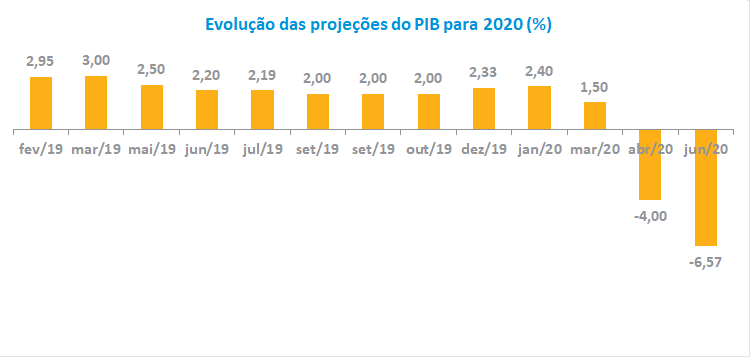

Os efeitos da pandemia na economia global e doméstica levaram para baixo a mediana da projeção do PIB de 4% para 6,6% para este ano. Entre as projeções de crescimento, a mínima e a máxima apuradas foram de quedas de 9,5% e 4,55% respectivamente.

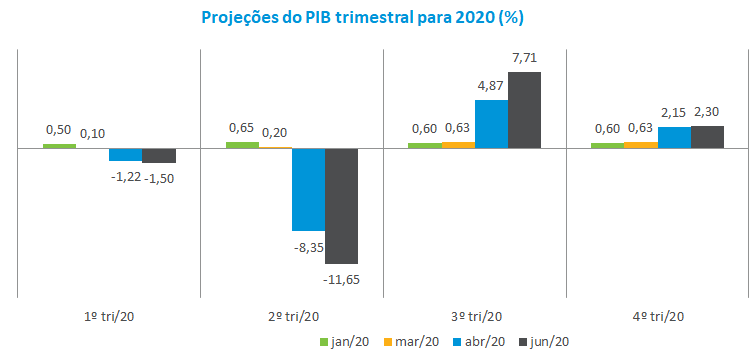

Em relação ao PIB trimestral, o Grupo Macro revisou para baixo a expectativa de queda de 8,35% para 11,65% no segundo trimestre, com recuperação acentuada no segundo semestre (7,71% e 2,3% no terceiro e no quarto trimestres, respectivamente). A grande dispersão das projeções do PIB do 3º trimestre, que se situou entre queda de 1,19% e crescimento de 13,7%, mostra que ainda há muita incerteza quanto à retomada do nível de atividade doméstico.