English

English Espanhol

EspanholPolítica monetária: até onde os juros podem cair?

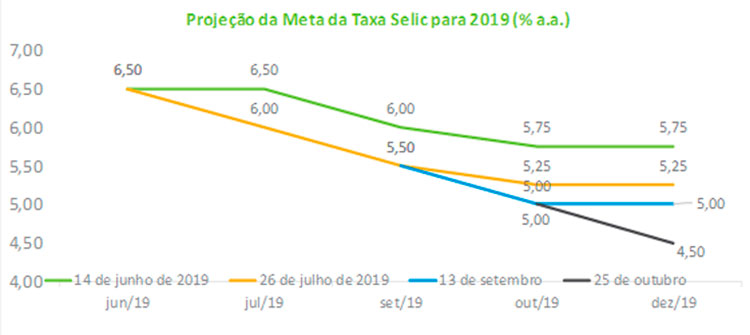

Para os economistas do grupo, o ambiente continua favorável para que o BC reduza a meta da taxa Selic. Enquanto no mercado externo o baixo dinamismo da economia global ratifica as taxas de juros em níveis muito baixos, no cenário doméstico a inflação mantém trajetória benigna em um contexto de grande ociosidade na economia. Para o final deste ano, a mediana da projeção da taxa Selic foi reduzida de 5,00% para 4,50% em relação à reunião ocorrida em setembro. Estão previstas duas quedas de 50 pontos base nas reuniões do Copom de outubro (passando de 5,50% para 5,00%) e de dezembro, respectivamente. As previsões mínimas e máximas apuradas pelo grupo foram de 4,00% e 4,75%, , indicando o consenso de que os juros devem permanecer abaixo do patamar de 5,0% neste ano.

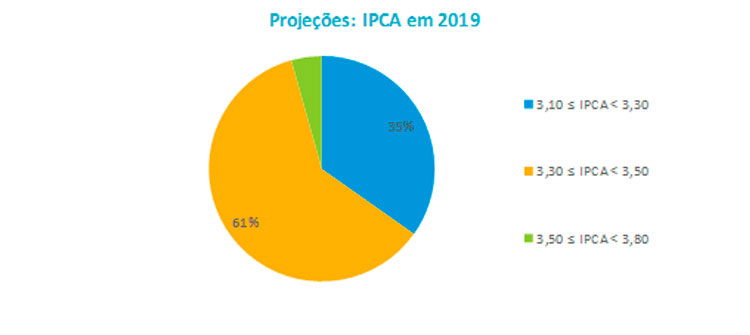

Um indicativo importante que permeou o debate sobre política monetária é que há espaço para manter o ciclo de redução dos juros diante do balanço de riscos inflacionários extremamente favorável. Entre as projeções de inflação de 2019 e de 2020 não foi registrada nenhuma previsão acima de 4,0% e, em decorrência disso, todas se situaram abaixo do centro das metas estabelecidas para esses anos. Para 2019, a mediana do IPCA foi reduzida de 3,5% para 3,3%, com a maior parte das projeções situada entre 3,50% e 3,80% (61% das estimativas). A mínima e a máxima previstas foram de 3,1% e 3,5%, nessa ordem. Para 2020, a projeção do grupo também foi reduzida, passando de 3,8% para 3,6%.

Os economistas discutiram até onde o BC pode continuar reduzindo o nível dos juros. Em princípio, a possibilidade de uma recuperação gradual da economia para o ano que vem não comprometeria o quadro de inflação baixa diante da ociosidade existente. Para parte do grupo, há espaço para testar patamares mais baixos – a previsão mínima registrada para a taxa Selic no final do ano que vem é de 3,75%. Além disso, a despeito da projeção do IPCA para 2020 situar-se em 3,6%, foi ressaltada que a inflação média para o primeiro semestre poderá encontrar-se em patamares abaixo de 3,0% , o que permitiria ao Banco Central manter uma política de juros estimulativa.

Alguns analistas, entretanto, ponderaram que após a sequência de novos patamares mínimos históricos da tTaxa Selic, o BC deverá reforçar uma estratégia mais gradual na condução da política monetária, não se comprometendo com um ciclo de queda dos juros por um período mais extenso. Para os analistas, a falta de indicativos na comunicação da autoridade monetária quanto ao juro neutro da economia e os efeitos defasados da política monetária sugerem uma cautela diante de uma conjuntura global que vem se modificando de forma muito rápida nos últimos meses, com efeitos significativos nos principais indicadores da economia.

Setor externo: incerteza permanece no cenário externo

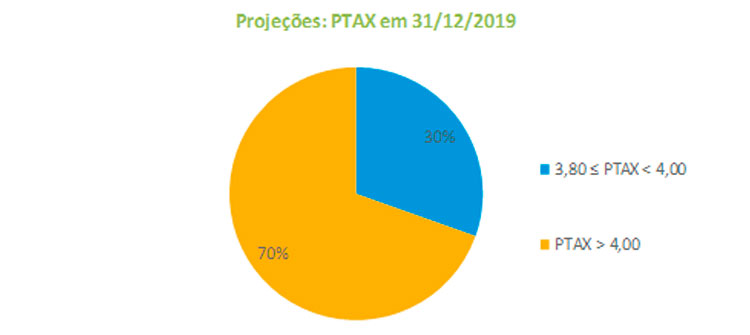

O Grupo Macro elevou a projeção da taxa de câmbio de R$ 3,91 para R$4,00 em relação à reunião de setembro, o que equivale a uma desvalorização de 3,2% do real para este ano. As estimativas de cotação acima de R$ 4,00 foram as predominantes, com 70% das apostas. A mínima e a máxima registradas foram de R$ 3,80 e R$ 4,15, respectivamente. Para o final de 2020, a taxa de câmbio também foi revisada para cima, de R$ 3,95 para R$ 4,00. Vale atentar que mesmo com a projeção apontando uma maior desvalorização do real para o final do ano, as cotações previstas estão mais baixas do que as registradas nas últimas semanas no mercado de câmbio.

Quanto ao cenário global, os analistas das casas estrangeiras ressaltaram que a perspectiva é de que os juros permaneçam baixos por mais tempo, já que não se percebe até o momento nenhum fator que consiga induzir uma melhora no ritmo de crescimento da economia mundial. Houve consenso de que o clima de incerteza contribui de forma significativa para o ambiente de baixo dinamismo da economia. Mesmo ocorrendo melhoras pontuais no encaminhamento do Brexit (aumentando as chances de esse movimento acontecer com uma negociação prévia) e com a perspectiva de uma negociação para um acordo comercial entre China e Estados Unidos no próximo ano (adicionam-se nesse caso as tensões geopolíticas e o acirrado debate no quadro político norte-americano), os riscos para o cenário prospectivo ainda são relevantes, criando um sentimento de cautela para aqueles que tomam a decisão de investimento.

Na avaliação desses analistas, a aversão ao risco dos investidores em relação aos mercados latino americanos também é significativa. É consenso no grupo que devido à forte redução dos juros dos últimos anos, os recursos externos vem obedecendo outra lógica, mais relacionada às perspectivas de crescimento das economias. Nessa mesma linha, a aprovação da reforma da previdência e o encaminhamento das discussões sobre as reformas tributária e administrativa são sinalizações importantes para a superação de restrições econômicas históricas e podem servir como importante fator de atração dos recursos externos. Não foi descartada,inclusive, a hipótese de que a América Latina possa apresentar um ritmo de crescimento superior às demais regiões nos próximos anos.

Atividade econômica: grupo mantém projeção de crescimento de 2% para 2020

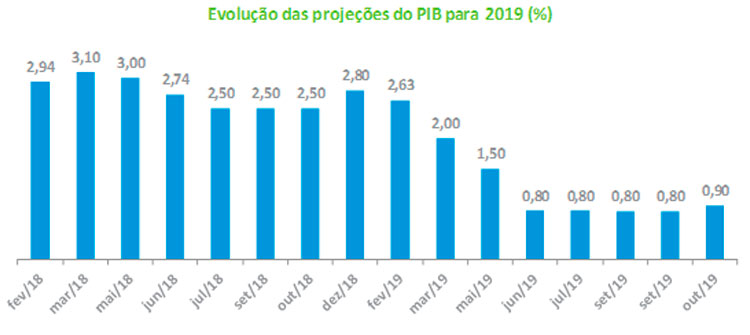

Entre os integrantes do grupo, há consenso de que a economia já responde de forma gradual às condições existentes e que, sobretudo para o ano que vem, o ritmo de crescimento pode apresentar elevação. A estimativa de aumento do PIB para 2020 foi mantida em 2,0%, com a mínima e a máxima previstas em 1,5% e 3,0%, respectivamente. Para 2019, houve melhora pontual na variação prevista do PIB, que passou de 0,80% para 0,90%, depois de quatro meses consecutivos em 0,80%, A máxima e a mínima situaram-se em 1,1% e 0,70% nesta ordem.

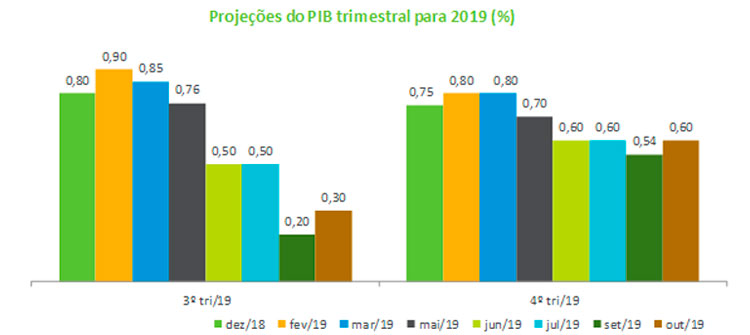

Essa percepção de melhora se refletiu no curto prazo de forma pontual com uma elevação nas previsões do PIB trimestral para 2019. O crescimento na economia do terceiro trimestre passou de 0,20% para 0,30%, enquanto o do quarto trimestre foi revisado de 0,54% para 0,60%.

Na avaliação do grupo, a melhora das condições financeiras, já refletidas no mercado de crédito, os prováveis impactos dos leilões dos campos de petróleo em dezembro e a trajetória positiva do mercado de trabalho nos últimos meses indicam um ambiente mais construtivo para o crescimento, o que poderá retroalimentar o canal de confiança dos agentes econômicos. Por fim, concluíram que o cenário para o crescimento continua desafiador, mas vai se tornando cada vez mais factível para os próximos meses.