English

English Espanhol

EspanholPolítica monetária: Grupo Consultivo Macroeconômico prevê taxa Selic em 13,25% para o final de 2022

Política monetária: Grupo Consultivo Macroeconômico prevê taxa Selic em 13,25 % para o final de 2022

O debate do Grupo Consultivo Macroeconômico ressaltou as incertezas do cenário externo após a indicação de que o FED poderá aumentar os juros em 0,50 p.b. conjugada com a piora da Covid na China que resultou no retorno de medidas de restrição de atividades econômicas e de mobilidade. Houve consenso que esses eventos resultarão em um menor crescimento do PIB mundial, tornando o cenário mais desafiador para os mercados emergentes.

Entre os economistas do grupo, uma redução dos preços das commodities, resultado da provável queda de demanda chinesa, ajudará no combate à inflação no Brasil, mas não seria o suficiente para a reversão da trajetória dos preços, diante da resiliência inflacionária e sua disseminação nos diversos segmentos da economia. A percepção da maioria do grupo é de que os juros domésticos se manterão mais altos e por um período mais prolongado.

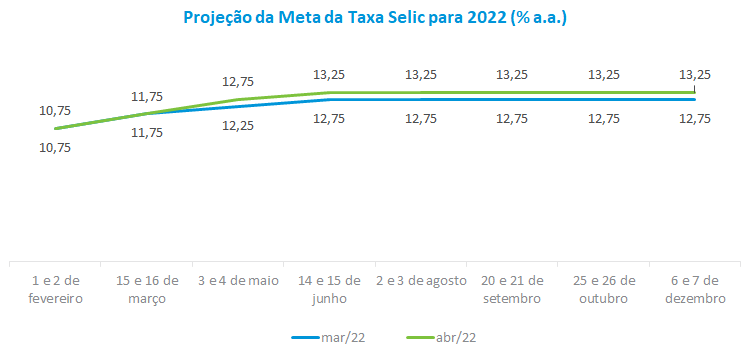

Para a próxima reunião, a expectativa do grupo aponta uma elevação de 100 pontos base na reunião do Copom de maio, seguido de mais um aumento de 50 pontos base em junho, encerrando o ciclo deste ano em 13,25%. Não houve, entretanto, consenso em relação ao patamar da taxa para o final do ano. A mínima e a máxima situaram-se em 12,75% e 14,25%, respectivamente. Esses números mostram que já não há mais a tese de que haveria espaço para baixar os juros ainda em 2022. Ao mesmo tempo, coexistem expectativas de que o BC poderá elevar os juros além da mediana de 13,25% para este ano.

Diante do balanço de riscos inflacionários, o grupo considera aconselhável que o BC deixe aberta na sua comunicação com o mercado a possibilidade de aumentar os juros após a reunião de maio. Porém, independentemente da calibragem dos juros nos próximos meses, é consenso no grupo que os juros médios permanecerão mais altos por mais tempo – a projeção da taxa Selic para o final de 2023 passou de 8,75% para 9,0%.

Para boa parte do grupo, é muito difícil o BC deixar de sancionar aumentos adicionais dos juros. Alguns analistas lembraram que a atividade econômica vem acelerando na margem, inclusive com recuperação gradual do mercado de trabalho, e esperam-se pressões adicionais na inflação, sobretudo no segmento de serviços. Além disso, as cadeias de produção ainda não foram normalizadas ao redor do mundo e as consequências e a duração do conflito entre Rússia e Ucrânia continuam imprevisíveis.

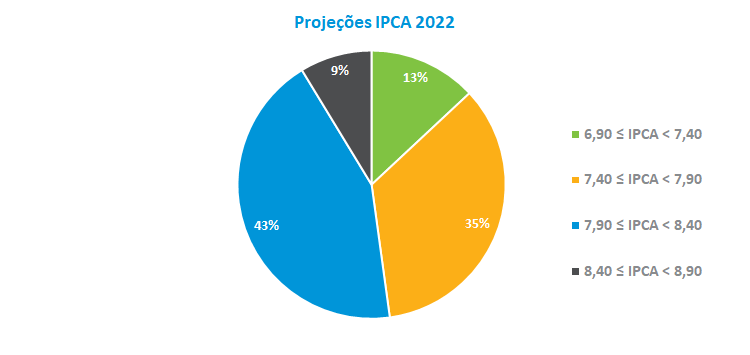

Em relação às estimativas de inflação, o grupo macro revisou a mediana para 2022 de 6,3% para 7,9% em relação à reunião de março. A máxima e a mínima apuradas foram 8,7% e 6,9%, respectivamente, um cenário bastante diferente do início do ano, quando a mediana do IPCA era de 5,2%. Quarenta e três por cento das projeções situaram-se entre 7,9% e 8,4%, enquanto 35% das previsões estiveram no intervalo entre 7,4% e 7,9%. Para 2023, o IPCA foi revisado de 3,6% para 4,0%, ainda mais distante da meta de 3,25%.

Setor externo: cenário torna-se mais desafiador para os mercados emergentes

Na discussão sobre o cenário externo, os membros do grupo macroeconômico acreditam em uma redução do crescimento global com impactos negativos para os mercados emergentes. Uma elevação dos juros em 0,50 p.b. pelo FED e o impacto econômico das medidas restritivas na China tornaram-se o foco das preocupações em um contexto em que ainda persistem incertezas quanto aos desdobramentos do conflito Rússia-Ucrânia e problemas nas cadeias de produção.

Para boa parte dos economistas, o FED está atrás da curva na condução dos juros e o ciclo de alta deverá tornar a política monetária mais restritiva por mais tempo do que o previsto. Os resultados da inflação acima do esperado e a própria indicação de membros da autoridade monetária nas últimas semanas reforçaram a percepção dos economistas. Algumas casas preveem quatro aumentos de 0,50 p.b. para este ano, encerrando o ciclo de alta em 4,0% para 2023. Com isso, o impacto na atividade econômica também deverá ser relevante. Foi lembrado que parte importante da riqueza das famílias norte-americanas está em ações e que uma eventual correção nesse mercado, diante da elevação dos juros, pode acarretar uma redução do consumo.

Houve consenso no grupo de que a política monetária mais restritiva nos EUA tornará o cenário mais desafiador para os países emergentes. O grupo ressaltou que o impacto poderá ser ainda maior caso o FED coloque a taxa de juros no campo contracionista, o que aumenta o risco de uma recessão global.

Mesmo em um cenário desfavorável, foi lembrado que o Brasil pode se diferenciar na comparação com os demais emergentes diante da melhora nas contas externas e fiscais no curto prazo, além de solvência das suas empresas. Porém, boa parte do grupo não acredita que o Brasil consiga se diferenciar de forma qualitativa em um ambiente de maior incerteza, sobretudo em função do baixo dinamismo da atividade, da inflação acima do teto da meta e das dúvidas quanto à continuidade do arcabouço fiscal para os próximos anos.

Um tema colocado no debate foram os sucessivos erros nas previsões de inflação pelos economistas, fato que vem ocorrendo sobretudo após a reabertura das economias em função da melhora do quadro da pandemia em diversos países. Nesse debate, foi ressaltado que deve ter havido mudança nos parâmetros de análise, que desde a crise de 2008 vinham capturando inflação baixa. Os choques relacionados à pandemia, à guerra e aos estímulos dos últimos anos trouxeram descontinuidades relevantes na cadeia de produção, além de mudanças nos hábitos de consumo que resultaram em uma inflação global mais alta e resiliente, que não vem sendo capturada pelos modelos convencionais.

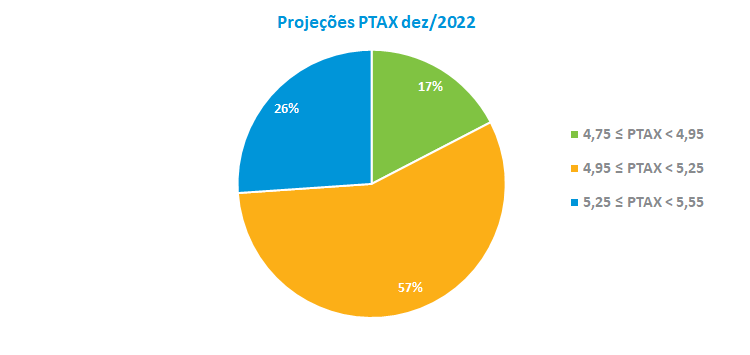

Em relação à projeção da taxa de câmbio para o final deste ano, houve revisão de R$ 5,30 para R$ 5,10, o que corresponde a uma apreciação do real de 8,60% no período. Entre as estimativas, 57,0% das previsões situaram-se no intervalo entre R$ 4,95 e R$ 5,25 e 26,0%, entre R$ 5,25 e R$ 5,55. As cotações mínimas e máximas registradas foram de R$ 4,75 e R$ 5,50, respectivamente.

Atividade econômica: grupo macro ressalta recuperação no 2º trimestre

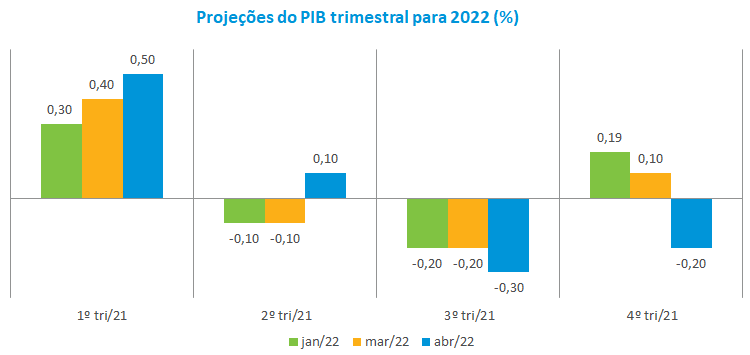

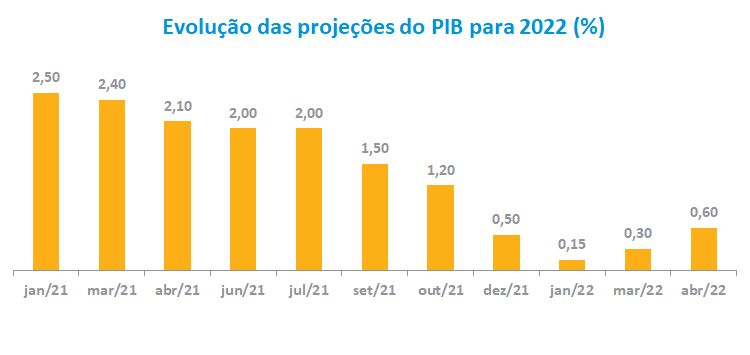

Na discussão sobre atividade econômica, os economistas do grupo macro ressaltaram um maior dinamismo no nível de atividade nestas últimas semanas, com recuperação do varejo, da indústria e de alguns segmentos de serviços. Para o PIB deste ano, o grupo revisou a taxa de crescimento de +0,30% para +0,60%. As mínimas e máximas previstas foram de -0,50 e 1,03%, respectivamente. Essa percepção de aquecimento da economia se refletiu nas projeções do PIB para o primeiro e segundo trimestres, que também foram revisadas para cima (de 0,40% para 0,50% e de -0,10% para +0,10%, respectivamente). Vale destacar que, para o segundo trimestre, trata-se da primeira projeção do grupo prevendo crescimento neste ano. Porém, para o segundo semestre, as taxas trimestrais do PIB continuam indicando retração (-0,30% e -0,20%).

Política fiscal: arrecadação e inflação melhoram performance dos indicadores

Política fiscal: arrecadação e inflação melhoram performance dos indicadores

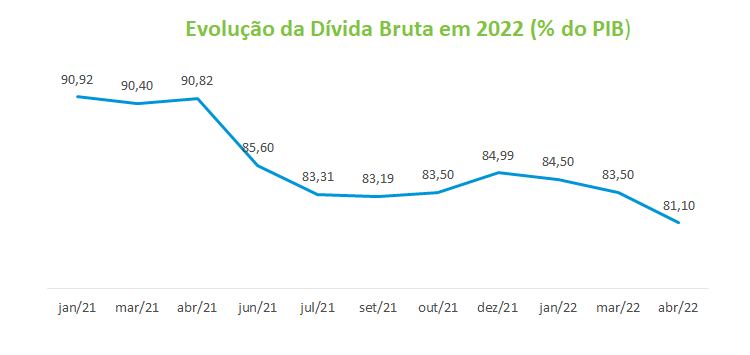

Em relação às questões fiscais, o grupo macro destacou a melhora ocorrida nas contas públicas nos últimos meses, sobretudo em função do aumento de arrecadação, como resultado da combinação de recuperação da atividade, ganho de receitas provenientes do petróleo e uma inflação mais alta ajudando as receitas. A queda da dívida bruta em relação ao PIB para este ano vem sendo relevante – em abril, a projeção era de 81,1% contra 84,99% previsto no final do ano passado. As dúvidas de como será o arcabouço fiscal no próximo ano ainda mobilizam o grupo, que acredita que esse tema voltará com mais peso no debate quando o ciclo eleitoral se iniciar.