English

English Espanhol

EspanholPolítica monetária: Grupo Consultivo Macroeconômico projeta aumento de 75 pontos base na taxa Selic em maio

Política monetária: Grupo Consultivo Macroeconômico projeta aumento de 75 pontos base na taxa Selic em maio

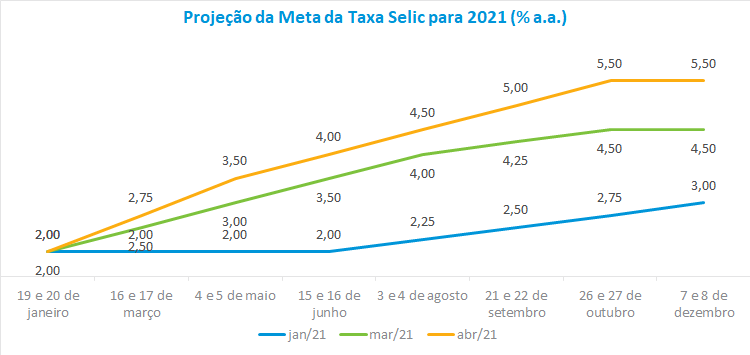

O debate do Grupo Consultivo Macroeconômico sobre política monetária foi centrado na pertinência da continuidade da indicação de normalização parcial dos juros, por parte do Banco Central, para as próximas reuniões do Copom. Para o curtíssimo prazo, entretanto, foi consensual que o BC deverá manter nesta reunião o ritmo de aumento observado em março, com alta esperada de 0,75 ponto percentual.

Em relação à reunião anterior do grupo, houve aumento de 100 pontos base da mediana da projeção da taxa Selic para o fim de 2021, que passou de 4,5% para 5,5%. Após a previsão de elevação dos 75 pontos base em maio, o grupo estima quatro aumentos de 0,50 ponto percentual, mantendo os juros em 5,50% a partir de outubro até o fim do ano. Não houve consenso entre os analistas sobre o patamar de juros no encerramento de 2021 – a mínima e a máxima da Selic previstas para dezembro situaram-se em 4,5% e 6,25%, respectivamente, indicando que ainda existem dúvidas relevantes no cenário prospectivo de curto e médio prazos.

Para muitos analistas, a despeito da ocorrência de uma melhora recente dos indicadores de inflação, o balanço de riscos inflacionários ainda traz incerteza relevante em curto e médio prazos. Um dos principais drivers para essa percepção são os preços das commodities, que se mantêm pressionados no mercado internacional, não permitindo uma redução nos preços dos alimentos no mercado doméstico. A percepção geral é que a recente apreciação do real não foi suficiente para induzir uma queda dos preços domésticos dos bens tradables. Esses fatores, conjugados com pressões inflacionárias decorrentes do baixo estoque em determinados segmentos da indústria e dúvidas quanto à inflação futura diante da reabertura da economia, sugerem precaução em relação ao cenário prospectivo de preços.

Para parte dos economistas, o Banco Central deve manter a indicação de que fará uma normalização parcial dos juros, dada a apreciação da moeda e seus efeitos nos modelos do Banco Central, que ainda devem apontar para uma Selic inferior ao que seria equivalente a uma normalização plena. Entretanto, outra parte considera que os efeitos plenos da política monetária, em particular diante da deterioração das expectativas para 2022, serão mais bem capturados caso o BC remova a referência ao ajuste parcial.

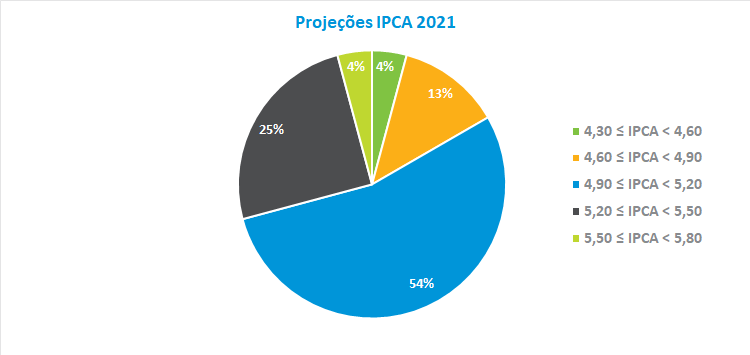

As projeções de inflação para 2021 foram revisadas para cima pela quarta vez consecutiva. A mediana do IPCA passou de 4,4% para 5,0%, se distanciando ainda mais do centro da meta de 3,75% de inflação. Dentre as projeções, 54% situam-se entre 4,9% e 5,2%, enquanto 25% das estimativas estão entre 5,2% e 5,5%. A mínima e a máxima previstas são de 4,4% e 5,5%, respectivamente.

Setor externo: melhora das contas externas ainda não se reflete na taxa de câmbio

Na discussão sobre cenário externo houve consenso de que o ambiente é construtivo, sobretudo para os países desenvolvidos que vêm conseguindo viabilizar uma reabertura das suas economias a partir de um ritmo acelerado de vacinação. Para o Grupo Macro, o ritmo de crescimento econômico dos últimos meses é expressivo nos EUA e China e, em menor grau, na zona do Euro.

A previsão das casas estrangeiras que participam do grupo é que a partir de setembro pode se iniciar o anúncio da retirada gradual dos estímulos extraordinários à economia norte-americana. Para alguns analistas, esse movimento, que deverá induzir uma elevação dos juros de curto prazo, não necessariamente implicará em uma volatilidade aos demais mercados, nos moldes do ocorrido em 2013, já que, atualmente, muitos países estão indo nessa mesma direção, reduzindo suas políticas estimulativas.

Nos mercados emergentes, a percepção dos analistas é de que a recuperação será mais lenta, sobretudo em função do menor ritmo de vacinação e da consequente reabertura mais lenta das economias. Foi destacado que, além da pandemia, a gestão fiscal e as questões ESG vêm diferenciando o crescimento entre os países da região.

Para os economistas, a demanda por commodities no mercado internacional continuará aquecida, porém, a possibilidade de um superciclo virtuoso de commodities ao longo deste ano poderá ser limitada pela redução pontual no ritmo de crescimento chinês no período. Além disso, foi lembrado que a economia norte-americana é mais concentrada no segmento de serviços, a despeito do plano de investimentos do governo Biden envolver aportes de recursos nos setores de commodities agrícolas e metálicas, e que essa transição deverá afetar os preços relativos do comércio mundial.

Mesmo com a possibilidade de não ocorrer um superciclo de commodities, o mercado internacional desse segmento continua aquecido, o que reflete na melhora relevante das contas externas brasileiras, a ponto de o Grupo Macro já projetar, depois de muito tempo, um superávit em transações correntes de +0,1% em 2021. Dentre as rubricas do balanço, destaca-se a projeção do superávit da balança comercial para este ano, que foi revisada de US$ 59,7 bilhões para US$ 68,4 bilhões.

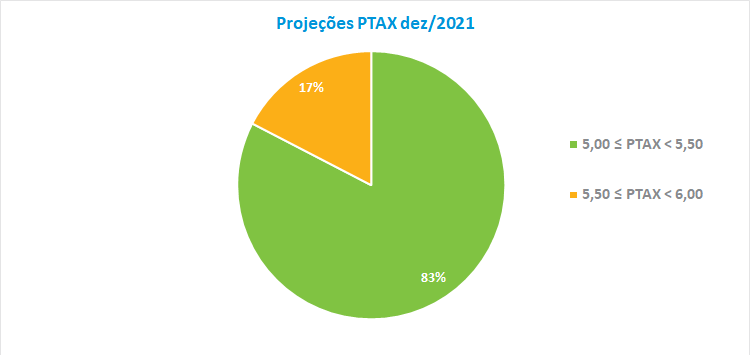

Foi lembrado ao final do debate que a melhora nas contas externas não vem sendo acompanhada por uma apreciação correspondente do real. Para os economistas, a trajetória da moeda doméstica também vem incorporando as incertezas dos agentes econômicos, sobretudo em relação ao quadro da pandemia e da questão fiscal. Desta forma, o Grupo Macro revisou a projeção da taxa de câmbio para o fim deste ano de R$ 5,30 para R$ 5,40, o que corresponde a uma desvalorização de 3,91% da moeda doméstica no ano. As estimativas situadas entre R$ 5,25 e R$ 5,50 correspondem a 78% das apostas, o que reflete uma maior convergência sobre a taxa de câmbio entre os membros do grupo. A mínima e a máxima registradas foram de R$ 5,00 e R$ 5,60, respectivamente.

Atividade econômica: Grupo Macro manteve projeção de crescimento de 3,2% do PIB para 2021

No debate sobre atividade, os economistas ressaltaram que os dados recentes sugerem que a economia possa ter superado o período entre março e abril, quando o agravamento da pandemia e as incertezas fiscais, potencializadas durante a aprovação do orçamento, impactaram no nível de atividade e fizeram piorar a percepção de risco nos preços dos ativos.

Para boa parte do grupo, a redução gradual dos casos de Covid e o início do fim das restrições da mobilidade social já se refletem nos indicadores econômicos das últimas semanas, sobretudo naqueles relacionados ao comércio e serviços. Além disso foi lembrado que no primeiro bimestre, quando o processo de vacinação ainda não tinha começado, o ritmo de recuperação da economia se mostrava acima do previsto e foi interrompido pela piora da crise sanitária. Para essa corrente, o início do pagamento do auxílio emergencial e a ampliação do processo de imunização da população reforçam as expectativas de retomada do crescimento econômico para os próximos meses, com efeitos positivos no consumo e no nível de renda.

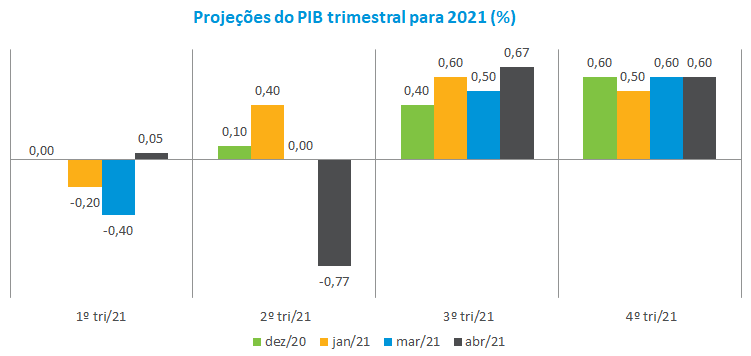

O PIB do primeiro trimestre foi revisado de uma queda de 0,4% para um avanço de 0,05%. Para o segundo trimestre, a estabilidade prevista na reunião de março (0,0%) passou para uma queda de 0,77%. Entretanto, para o segundo semestre, o ritmo de crescimento passou de 0,50% para 0,67% no terceiro trimestre, enquanto foi mantida a elevação de 0,60% para o quarto trimestre.

Mesmo assim, é consenso entre os analistas que o maior dinamismo da economia neste ano não será suficiente para que se alcance o PIB potencial – nível que indica a capacidade produtiva do país sem criar as pressões inflacionárias –, permanecendo um nível de ociosidade relevante na economia para 2022.

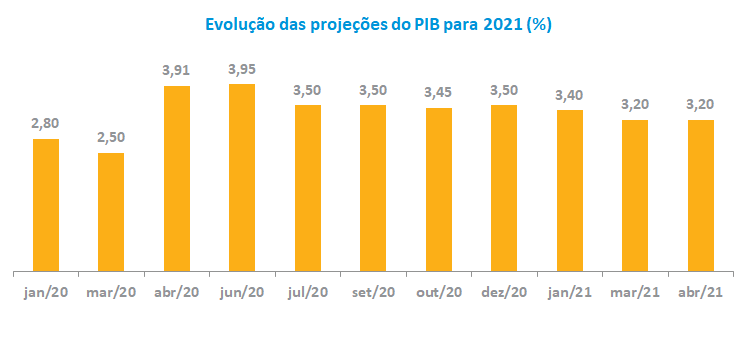

O grupo manteve a expectativa para a taxa de crescimento do PIB deste ano em 3,2% –a mesma registrada na reunião de março, mas reconheceu viés de alta para o número. Entretanto, para parte dos analistas, a recuperação observada na economia nas últimas semanas ainda não autoriza uma revisão para cima do PIB diante das incertezas da conjuntura. A mínima e a máxima apuradas para 2021 foram de crescimento de 2,5% e 4%, respectivamente.

Vale ressaltar que parte dos economistas se mostram cautelosos em indicar uma recuperação do nível de atividade diante do atual quadro da crise sanitária. O ritmo de vacinação e os riscos inerentes da mobilidade, além das novas variantes da Covid, são fatores de incerteza relevantes para o cenário doméstico de curto e médio prazo.

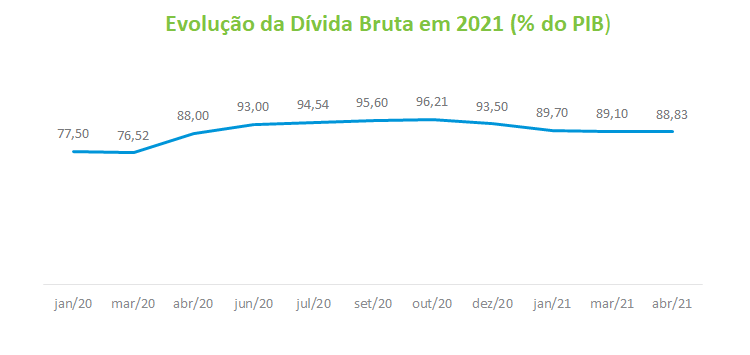

Política fiscal: Grupo Macro prevê dívida bruta em 88,8% do PIB para 2021

Por fim, no debate fiscal, o Grupo Macro avaliou que o resultado da proposta orçamentária pode até ser considerado ligeiramente positivo diante dos riscos que se formaram durante a tramitação do orçamento no Congresso Nacional. Entretanto, houve consenso de que há menor confiança na preservação do equilíbrio das contas públicas, tornando mais desafiador o cenário fiscal para 2022, sobretudo diante da continuidade de novas demandas por despesas fiscais em um ano eleitoral. Houve queda na projeção da dívida bruta em relação ao PIB para este ano – de 89,1% para 88,8% – efeito dos menores encargos de juros sobre a dívida, porém a estimativa de 2021 para o déficit primário sobre o PIB se elevou de 3,00% para 3,25%.