English

English Espanhol

EspanholPolítica monetária: Grupo Consultivo Macroeconômico projeta juros de 8,25% para o final de 2021

Política monetária: Grupo Consultivo Macroeconômico projeta juros de 8,25% para o final de 2021

O debate do Grupo Consultivo Macroeconômico ressaltou os desafios da política monetária em buscar convergir as expectativas de inflação dos agentes para algo próximo ao centro da meta do ano que vem (3,5%), em meio às incertezas no campo fiscal e da recuperação econômica.

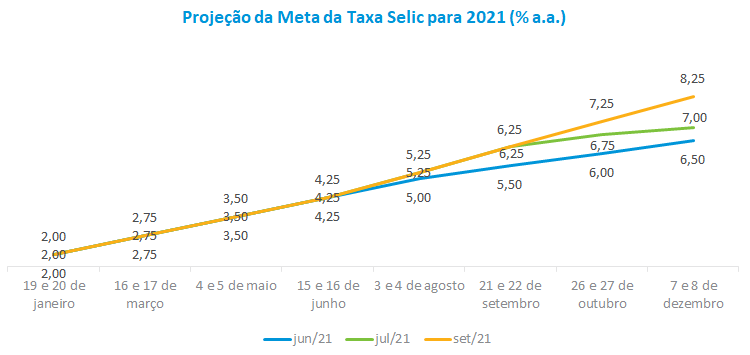

A mediana da projeção da taxa Selic para o final deste ano foi revista de 7,0% para 8,25% em relação ao cenário de julho. Para as reuniões do Copom de setembro e dezembro estão previstos dois aumentos de 1,0 ponto percentual cada. A mínima e a máxima da Selic projetadas para dezembro situaram-se em 7,5% e 9,0%, respectivamente, indicando expectativas diferentes no grupo em relação ao ritmo de elevação dos juros para este ano. Para 2022, é esperado um aumento de 0,25% na reunião de fevereiro, mantendo-se a taxa Selic em 8,5% até o final do ano.

Houve consenso no grupo que os fatores que mantém a resiliência da inflação continuam relevantes, sobretudo diante dos resultados mais recentes dos índices de preços. Descompasso entre a oferta e a demanda em função da reabertura do segmento de serviços, os sucessivos aumentos dos combustíveis e das tarifas de energia elétrica, que provocam efeitos secundários em outros preços na economia, além do custo da alimentação, que está pressionada pelo patamar dos preços em dólar das commoditties agrícolas no mercado internacional.

A recente indicação do BC de manutenção do plano de voo indicado na última ata do Copom, com um provável aumento dos juros em 1,0 ponto percentual na reunião de setembro do Copom, levou ao consequente ajuste das expectativas daqueles que apostavam em elevação da ordem de 150 pontos base, revelando as diferenças no ritmo e de estratégia esperada pelos analistas ainda para este ano. Dentro do grupo, os economistas que defendiam um aumento nas taxas de juros acima de 100 p.b. argumentavam a necessidade de uma política monetária ainda mais contracionista, diante de um ambiente de grande incerteza em relação à questão fiscal, sobretudo na resolução dos pagamentos dos precatórios e na possibilidade de que eventuais despesas possam ocorrer fora do teto de gastos. Foi ressaltado que o maior risco é que se tenha desde já a percepção de que não seria possível convergir as expectativas em torno da meta de juros de 2022, o que tornaria o processo de desancoragem mais longo e intenso, trazendo mais volatilidade em um período de ciclo eleitoral.

Outra parte dos analistas, porém, acredita que o BC não precisa se comprometer com aumentos mais expressivos dos juros, ainda que reconheçam que o momento atual é o pior em relação às perspectivas do balanço de riscos inflacionários para o curto e médio prazo. Entre os fatores que favorecem apostar em um cenário um pouco mais construtivo para a inflação, foram ressaltados o menor ritmo de crescimento do PIB mundial, sobretudo da China e dos EUA, o que deve reduzir os preços das commodities no mercado internacional, com reflexos relevantes no mercado doméstico. É esperado também, diante da evolução da vacinação e da redução dos casos de Covid, que o processo de normalização das cadeias produtivas se consolide, mitigando eventuais pressões inflacionárias.

Além disso, foi lembrado que os efeitos defasados da atual política monetária devem ocorrer nos próximos meses em uma economia que ainda apresenta capacidade ociosa. Já os riscos fiscais, que em alguma medida estão embutidos nos preços dos ativos e que se refletem na taxa de câmbio, podem não se realizar diante dos custos que o governo enfrentaria em abrir mão do arcabouço fiscal estabelecido.

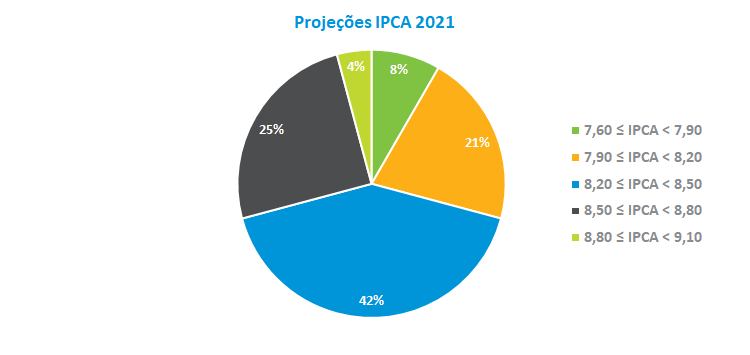

A mediana da projeção de inflação para 2021 passou de 6,8% para 8,3% em relação à reunião de julho, um aumento de 150 p.b., distanciando-se ainda mais do teto da meta de inflação deste ano (5,25%). Dentre as projeções, 42% situaram-se entre 8,2% e 8,5% e 25% das estimativas estão entre 8,5% e 8,8%. A mínima e a máxima previstas foram de 7,8% e 9,0%, respectivamente. Para o próximo ano, a mediana da inflação está em 4,0%, acima do centro da meta, mas abaixo do teto previsto de 5,0%.

Setor externo: Menor crescimento mundial e riscos fiscais elevam projeção do câmbio para R$ 5,20

Na discussão sobre o cenário externo, as casas estrangeiras revisaram para baixo a taxa de crescimento do PIB global, sobretudo diante dos últimos indicadores que sugerem redução do ritmo das economias norte-americana e chinesa.

No caso dos EUA, os impactos da variante delta no processo de reabertura de determinados segmentos conjugada com as restrições na produção pelo lado da oferta vêm respondendo pela performance mais fraca dos indicadores econômicos. Porém, mantida a evolução atual do nível de atividade, o grupo macro espera que o FED (Federal Reserve) anuncie, em breve, o ínicoio do tapering para o final deste ano, embora a elevação dos juros só comece a ocorrer a partir de 2023.

Em relação à China, os analistas do grupo macro enxergam a redução no ritmo de crescimento como resultado da transição para uma estratégia de mudança no direcionamento da economia, que até então era voltada para investimentos em infraestrutura. Este novo modelo envolve reduções de riscos em segmentos-chave como o financeiro e imobiliário e políticas de renda para ampliação da classe média e de sustentabilidade. Foi ressaltada que a queda do preço do minério de ferro já pode ser reflexo desta nova conjuntura e representa um processo mais perene de redução no patamar dos preços das commoditiies agrícolas e metálicas, o que poderá causar impacto significativo nas contas externas dos países emergentes, incluindo o Brasil.

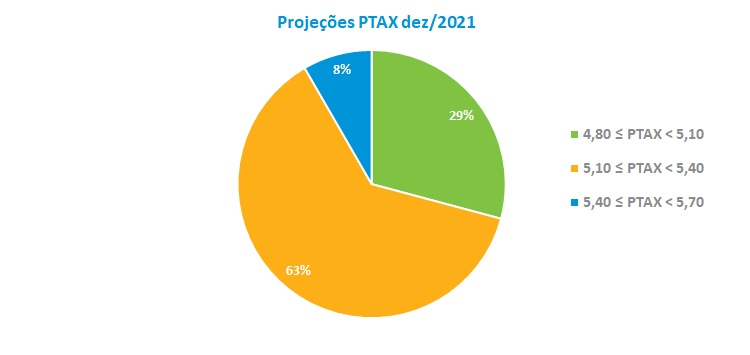

A mediana da taxa de câmbio para 2021 foi revisada de R$ 5,00 para R$ 5,20, revertendo a expectativa de apreciação gradual da moeda doméstica que vinha ocorrendo nas previsões do grupo macro desde abril. As projeções no intervalo entre R$ 5,10 e R$ 5,40 representaram 63% das estimativas, o que indica que a maior parte dos economistas acredita que a taxa de câmbio se manterá pressionada nos próximos meses. A mínima e a máxima apuradas foram de R$ 5,00 e R$ 5,40, respectivamente. Em relação a 2022, a taxa de câmbio esperada é de R$ 5,30. Para os analistas, a indicação da taxa neste patamar para o final do próximo ano reflete mais a incorporação de prêmios de risco relacionados às incertezas fiscais e ruídos domésticos do que as perspectivas do cenário econômico externo.

Atividade econômica: Ambiente de maior incerteza reduz projeção de crescimento para 2021 e 2022

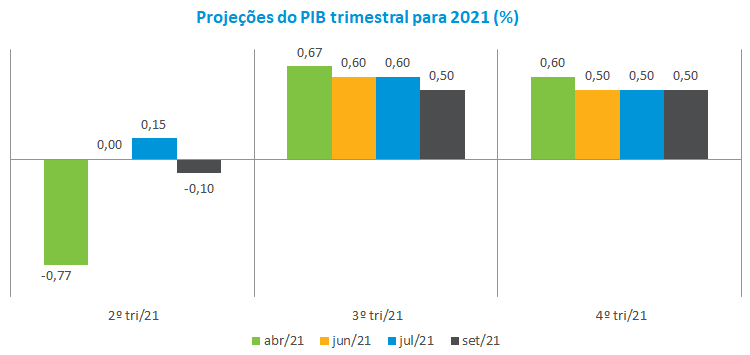

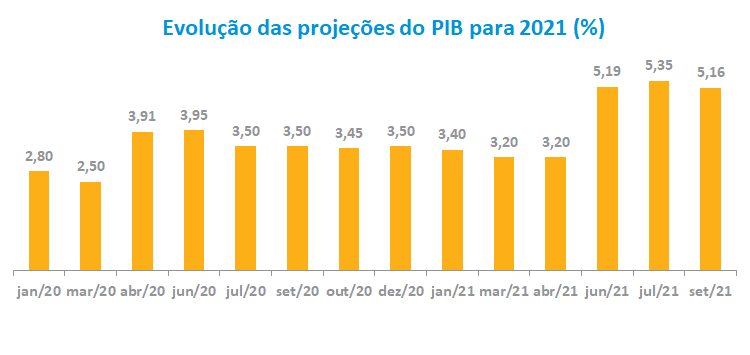

No debate sobre atividade, os economistas ressaltaram que, mesmo diante das incertezas nos fronts doméstico e externo, a economia brasileira deve manter um ritmo de crescimento dentro do que é esperado – a mediana para 2021 foi revisada de 5,4% para 5,2%. A mínima e a máxima previstas foram de 4,8% e 5,5%, respectivamente, enquanto a projeção para 2022 foi reduzida de 2,0% para 1,5%.

Para o grupo, a piora na percepção de crescimento vem da combinação dos efeitos na economia causados pelas incertezas fiscais e alta dos juros com a expectativa de queda no ritmo do crescimento global, sobretudo das economias chinesa e norte-americanas (veja seção de cenário externo). Neste último caso, foi lembrado que se a trajetória de menor crescimento da China se confirmar, haverá redução na contribuição do setor externo no PIB do Brasil nos próximos trimestres.

Por outro lado, os economistas apontaram espaço para crescimento na indústria nos próximos meses diante do baixo nível de estoques neste segmento. Entretanto, a falta de insumos, com destaque para os do setor automobilístico, vem sendo uma restrição relevante, decorrente dos desajustes entre demanda e oferta, evento que em alguma medida tem impactado os principais mercados diante do processo de reabertura das economias.

Política fiscal: Riscos fiscais crescem com indefinição dos gastos para 2022

Política fiscal: Riscos fiscais crescem com indefinição dos gastos para 2022

No debate fiscal, a maior preocupação dos economistas são as indefinições em relação à reforma tributária e como serão feitos os pagamentos dos precatórios para acomodar o novo programa social do Governo. Esta indefinição traz dúvidas se estas despesas estariam contempladas dentro ou fora do teto de gastos, criando um risco fiscal que já se reflete nos preços dos ativos. Foi ressaltado no grupo que um ambiente de juros altos com incertezas fiscais gera uma dinâmica ruim para a dívida pública e que seus desdobramentos impactam o cenário de crescimento e de estabilidade dos preços.

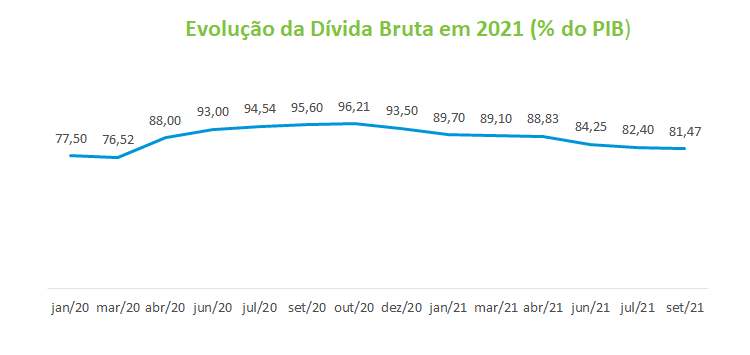

Entretanto, a performance positiva da arrecadação federal neste ano, conjugado com um crescimento ainda forte do PIB, vem assegurando uma trajetória mais estável para os indicadores fiscais de 2021 – a dívida bruta em relação ao PIB tem se mantido relativamente estável, em torno de 82,0%, e a projeção para o déficit primário foi reduzida de 1,9% para 1,4% do PIB.