English

English Espanhol

EspanholPolítica monetária: grupo Macro prevê aumento de 50 pontos base na Taxa Selic em março

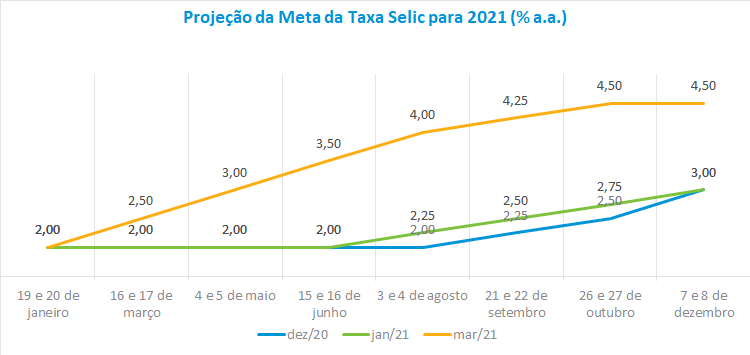

Política monetária: grupo Macro prevê aumento de 50 pontos base na Taxa Selic em março

O debate do Grupo Consultivo Macroeconômico sobre política monetária ressaltou a piora do quadro de inflação e a necessidade de aumento na taxa de juros na reunião do Copom de março, de forma que se evite maior desancoragem das expectativas inflacionárias para os próximos meses.

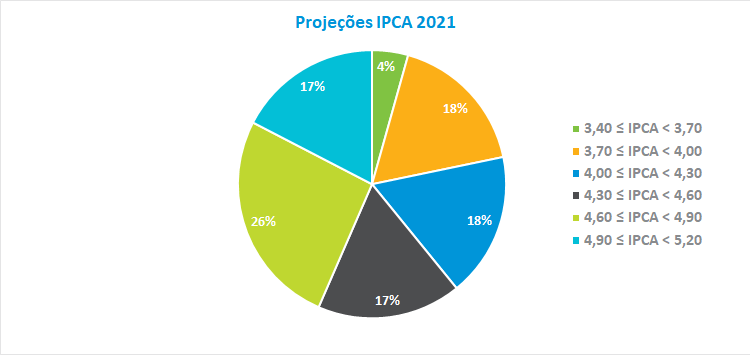

A mediana da projeção da taxa Selic para o final de 2021 sofreu um aumento de 150 pontos base, passando de 3% para 4,5%. Esse ciclo de alta se inicia em março, com sucessivos aumentos de 50 pontos base até agosto e dois aumentos de 25 pontos base nas reuniões de setembro e outubro, finalizando em 4,5%. Este movimento, entretanto, não foi consensual, já que 9% das previsões indicaram a elevação de 50 pontos na reunião do Copom apenas a partir de maio. A mínima e a máxima da Selic situaram-se em 3,75% e 6%, respectivamente, refletindo em alguma medida o clima de incerteza dos analistas em um contexto de piora da crise sanitária e grande ociosidade na economia. As projeções de inflação corroboram a expectativa do ciclo de alta dos juros. A mediana do IPCA foi revisada de 3,4% para 4,4%, 65 pontos acima do centro da meta de inflação para este ano, que é de 3,75%. Dentre as projeções, 26% situaram-se entre 4,6% e 4,9%, enquanto 18% das estimativas ficaram entre 4,9% e 5,2%. A mínima e a máxima previstas foram 3,4% e 5,1%, respectivamente.

As projeções de inflação corroboram a expectativa do ciclo de alta dos juros. A mediana do IPCA foi revisada de 3,4% para 4,4%, 65 pontos acima do centro da meta de inflação para este ano, que é de 3,75%. Dentre as projeções, 26% situaram-se entre 4,6% e 4,9%, enquanto 18% das estimativas ficaram entre 4,9% e 5,2%. A mínima e a máxima previstas foram 3,4% e 5,1%, respectivamente.

Diante da perspectiva de trajetória da inflação no curto e médio prazo, que pode atingir em meados de 2021 um patamar de 7% acumulado em 12 meses e depois convergir para 4,4% no final do período, parte dos analistas acredita que o BC teria pouco tempo de levar a inflação para o centro da meta de 3,75% neste ano e que o trabalho de reancoragem das expectativas de inflação pode já ser voltado para 2022, quando o centro da meta estipulado é de 3,5%, não descartando a possibilidade de que o BC eleve em 75 pontos base a taxa selic em algum momento do ciclo.

Alguns analistas entendem que a despeito da elevação da inflação corrente, o quadro não é de descontrole dos preços nem de redução da oferta de produtos, e que parte do aumento dos preços pode ter vindo da depreciação cambial, a qual no caso do real carrega além dos fundamentos macroeconômicos, o risco fiscal e a própria crise sanitária. Isso justificaria, inclusive, as recentes intervenções do BC no mercado de câmbio, que ocorreram em momentos em que a moeda doméstica não vinha desvalorizando em relação aos pares.

Porém, outros economistas lembraram que mesmo com os efeitos da taxa de câmbio nos preços, a piora do balanço de riscos inflacionários está relacionada à mudança na composição da inflação corrente, que não reflete mais apenas os preços externos das commodities agrícolas e metálicas, mas também as pressões dos preços industriais e administrados, sobretudo nas últimas semanas, o que exige intervenção do BC na redução dos estímulos monetários na economia.

Setor externo: pandemia deverá tornar crescimento global mais heterogêneo em 2021

No debate do cenário externo, os analistas do comitê ressaltaram que se acirrou o diferencial de crescimento entre as regiões, especialmente com o maior dinamismo das economias chinesa e norte-americana diante dos países da Europa e o dos mercados emergentes. Um crescimento global mais heterogêneo se refletirá no mercado cambial, cujos principais determinantes da trajetória das moedas deverão ser a saída da crise sanitária (vacinação, redução do número de infectados e óbitos, reabertura da economia) e a condução da política fiscal pós pandemia.

Na avaliação sobre a economia americana, o comitê ressaltou a continuidade das políticas de estímulo à economia, principalmente após o pacote fiscal de US$ 1,9 trilhão, com os juros se mantendo em patamar muito baixo ao longo deste ano. Há expectativa de que o FED coordene as expectativas inflacionárias por meio da comunicação com o mercado, deixando a reversão das políticas acomodatícias para 2022, com aumento dos juros e redução da injeção de recursos. Porém, o mercado pode tentar precificar um aumento antecipado de juros, o que aumentaria a pressão na curva curta de juros, resultando em maior volatilidade no mercado cambial.

Além disso, a discussão sobre a economia americana destacou que, se por um lado a menor aversão ao risco dos investidores reforça a tendência de depreciação do dólar, por outro o maior crescimento americano pode limitar esse movimento. Por sua vez, a elevação da parte longa da curva de juros dos Treasuries, que reflete a expectativa de reversão da atual política monetária no longo prazo, acaba restringindo os benefícios de um dólar mais depreciado para os mercados emergentes.

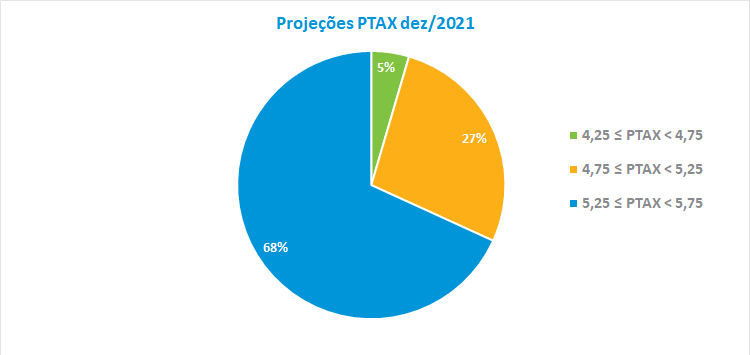

Como mencionado na seção de política monetária, a expectativa é de que o real se mantenha pressionado diante do dólar, mesmo com a valorização dos preços das commodities no mercado internacional, em razão da piora da pandemia conjugada com a o atraso da vacinação e das incertezas da política fiscal. Desta forma, o grupo Macro revisou a projeção da taxa de câmbio para o final deste ano de R$ 5,10 para R$ 5,30, ou seja, uma desvalorização da moeda doméstica de 2,0% no ano. As previsões situadas entre R$ 5,25 e R$ 5,75 corresponderam a 68% das apostas. A mínima e a máxima registradas foram de R$ 4,25 e R$ 5,50, respectivamente. Atividade econômica: grupo Macro revisa queda do PIB do 1º trimestre para 0,4%

Atividade econômica: grupo Macro revisa queda do PIB do 1º trimestre para 0,4%

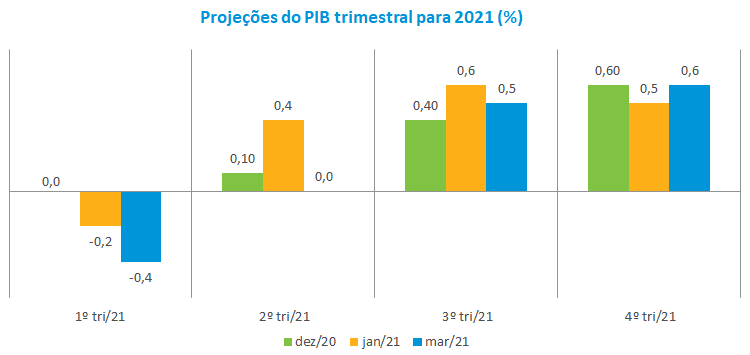

No debate sobre atividade, houve consenso de que o agravamento da pandemia em março e o atraso na vacinação trarão resultados adversos para a retomada do crescimento previsto para este ano, sobretudo diante das consequências das medidas restritivas e suspensão das atividades. O cenário compromete ainda mais os segmentos do varejo, que vem perdendo dinamismo desde o final do ano passado, e dos serviços. O PIB do primeiro trimestre foi revisado de uma queda de 0,2% para uma redução de 0,4% e o crescimento previsto de 0,4% para o segundo trimestre na reunião de janeiro foi revisado para estabilidade (0,0%).

A recuperação da economia prevista para o segundo semestre (crescimento de 0,5% e 0,6% no 3º e 4º trimestres, respectivamente) seria resultado do início da vacinação de forma mais intensiva, da consequente flexibilização das medidas de restrição de mobilidade social, dos efeitos do auxílio emergencial (ainda que menores do que os de 2020) e da gradual reposição dos estoques da indústria, mesmo diante da falta de insumos.

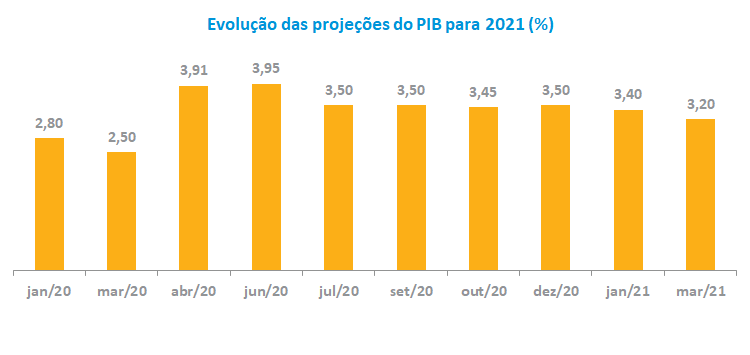

Em relação ao PIB de 2021, houve queda na projeção do crescimento de 3,4% para 3,2%, o que suscitou ressalvas dos analistas de que a próxima revisão poderá indicar redução mais expressiva da atividade para este ano. Esse ambiente deverá se traduzir em menor nível de confiança dos agentes econômicos, o que poderá acarretar uma redução dos investimentos na economia. A mínima e a máxima apuradas foram de 2,5% e 4% para o crescimento de 2021, respectivamente.

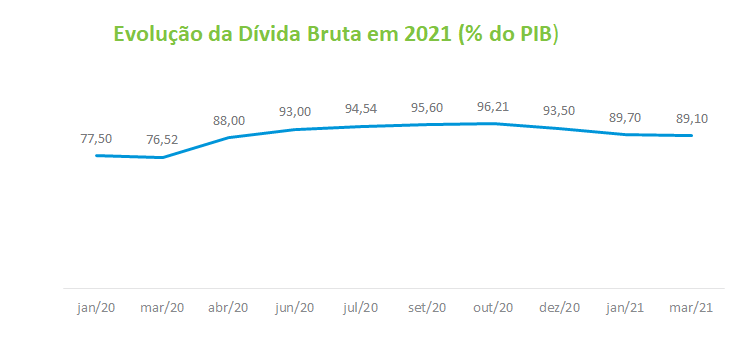

Política fiscal: grupo Macro prevê dívida bruta em 89,1% do PIB para 2021

No debate fiscal, os analistas ressaltaram que a aprovação da PEC teve efeito positivo ao preservar o teto de gastos, mas não foi suficiente para reverter o ambiente de incerteza diante de possíveis gastos adicionais em função da pandemia. Houve melhoras pontuais nas projeções fiscais – o deficit primário foi revisado de 2,9% para 3% e a dívida bruta passou de 89,7% para 89,1% do PIB.