English

English Espanhol

EspanholPolítica monetária: grupo Macro prevê início do aumento dos juros no segundo semestre

Política monetária: grupo Macro prevê início do aumento dos juros no segundo semestre

O debate do Grupo Consultivo Macroeconômico sobre política monetária destacou a piora do balanço de riscos de inflação de curto prazo e a atuação do Banco Central no processo de ancoragem das expectativas ao longo de 2021. Os analistas acreditam que a Autoridade Mon

etária deverá abandonar o foward guidance já na reunião do Copom de janeiro, de forma que seja conferida mais flexibilidade ao BC em calibrar os juros, sobretudo em um ambiente de incerteza.

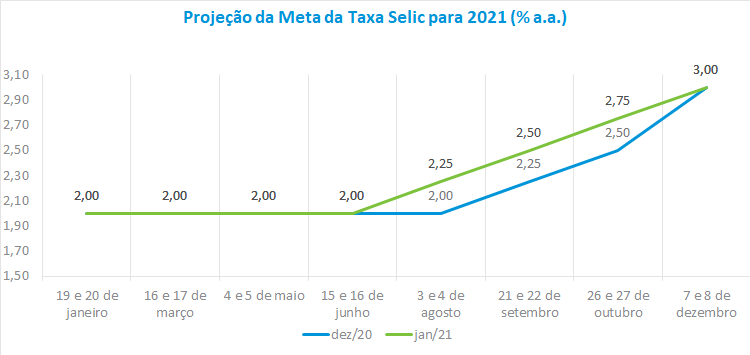

A despeito da projeção da meta da taxa Selic para o final de 2021 permanecer no mesmo patamar da reunião anterior (3%), a mediana das projeções indica aumento da taxa selic a partir de agosto (na reunião passada o ciclo de aumento iniciava em setembro), em um ritmo de 25 pontos base em cada reunião do Copom até o final do ano. Não houve consenso dentro do grupo em relação à trajetória dos juros, com a mínima e a máxima da taxa Selic para o ano situando-se em 2% e 4%, respectivamente, o que reflete, em certa medida, as diferentes percepções dos analistas em relação à trajetória dos juros.

Entretanto, todos reconhecem que cresceram as chances de o BC subir os juros ainda neste primeiro semestre. Alguns poucos economistas, inclusive, acreditam que isso já pode acontecer na reunião de março, quando se deverá ter uma noção mais exata dos efeitos do agravamento da pandemia– o que pode causar pressões para gastos públicos adicionais - e do andamento do processo de vacinação no país.

Os argumentos nessa linha ressaltam que os juros no patamar de 2% não estão condizentes com os riscos vigentes na economia e que a inflação mais alta pode persistir haja vista que o processo de transmissão dos preços do atacado para o varejo ainda não foi concluído. No mercado externo, as cotações mais altas das commodities no mercado internacional serão sustentadas pela recuperação da economia global, o que deverá continuar pressionando os preços no mercado doméstico.

Outros economistas, porém, acreditam que o aumento recente da inflação possa ser temporário. Eles argumentam que esse quadro decorreu do mercado externo, basicamente dos preços das commodities no mercado internacional, não ocasionando pressões dos núcleos inflacionários domésticos. Além disso, o ambiente externo mais construtivo tem favorecido a apreciação do real, com o grau de ociosidade da economia não sugerindo pressões adicionais na inflação. Por fim, foi lembrado que em 2020 ocorreram problemas do lado da oferta que geraram elevações pontuais de preços, a princípio já revertidas.

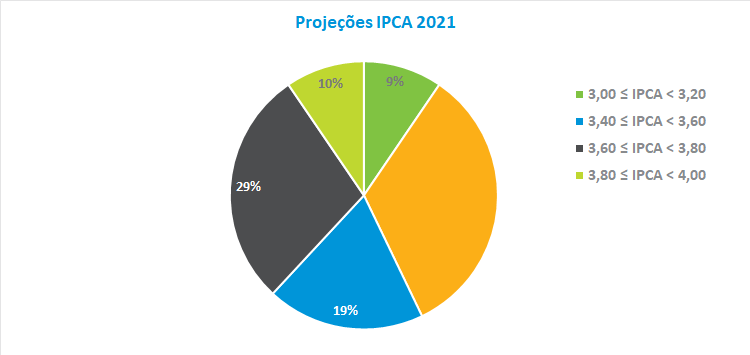

Em relação às estatísticas, a mediana do IPCA praticamente se manteve estável em relação à reunião de dezembro/20, passando de 3,3% para 3,4%, abaixo da meta de 3,75% estipulada para este ano. Entre as projeções, 33% situaram-se entre 3,2% e 3,4%, enquanto 29% das estimativas se situaram entre 3,6% e 3,8%. A mínima e a máxima previstas ficaram em 3% e 3,9%, respectivamente.

Política fiscal: segunda onda de covid-19 pode criar pressão para novos gastos do Governo

No debate fiscal, os analistas ressaltaram que diante do aumento de casos de covid 19 no início deste ano, provavelmente surgirão pressões para gastos fiscais adicionais nos próximos meses, que poderão, em alguma medida, postergar ainda mais uma recuperação sustentada das contas públicas. Mesmo com a possibilidade da adoção de novos créditos extraordinários, o grupo acha factível o cumprimento do teto de gastos neste ano e acredita que uma sinalização do governo nesse sentido será importante para a melhora das expectativas dos agentes econômicos.

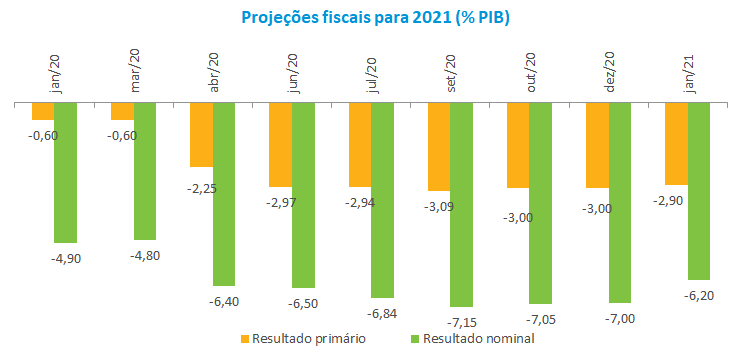

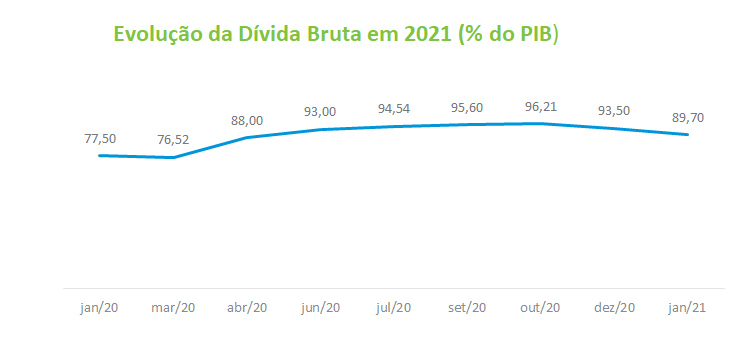

Para 2021, o grupo macro revisou as projeções do deficit primário de 3% para 2,9%, enquanto o deficit nominal passou de 7% para 6,2%. Essa redução dos deficits decorre não apenas pelo fim do auxílio emergencial, mas pela perspectiva de aumento da arrecadação diante da melhora gradual da atividade econômica, sobretudo com a chegada das vacinas contra a covid 19, além da possibilidade de retomada dos programas de privatização e concessão. Desta forma, a projeção da dívida pública bruta sobre o PIB para o final de 2021 registrou uma revisão para baixo, saindo de 93,5% para uma estimativa de 89,7%.

Setor externo: pandemia traz incertezas quanto à recuperação global

Setor externo: pandemia traz incertezas quanto à recuperação global

Na discussão do cenário externo, foi ressaltado que o aumento do número de casos de covid19, vem gerando cautela quanto à expectativa de um cenário econômico construtivo para este ano. Mesmo assim, os economistas acreditam que o agravamento da pandemia não reverterá o processo de recuperação econômica global, principalmente pelo processo de vacinação já ter se iniciado em boa parte dos países e dentro de um contexto de manutenção de políticas monetárias estimulativas.

Nesse mesmo sentido, os economistas ressaltaram que o anúncio do pacote de estímulo nos Estados Unidos pelo governo eleito é uma sinalização relevante para a ancoragem das expectivas de crescimento. Foi lembrado que os impactos dessa medida na trajetória do dólar deverão estar relacionados ao ritmo de concessão dos recursos e eventual diluição do pacote. Dependendo dos efeitos destas medidas, o FED poderá anunciar o início da redução de compra de títulos junto ao mercado ainda neste ano.

Entretanto, os economistas alertaram que o crescimento global se manterá assimétrico, com destaque positivo para os EUA e a China e menor contribuição dos emergentes e da Europa – neste caso agravado pela consequências econômicas da implementação do Brexit.

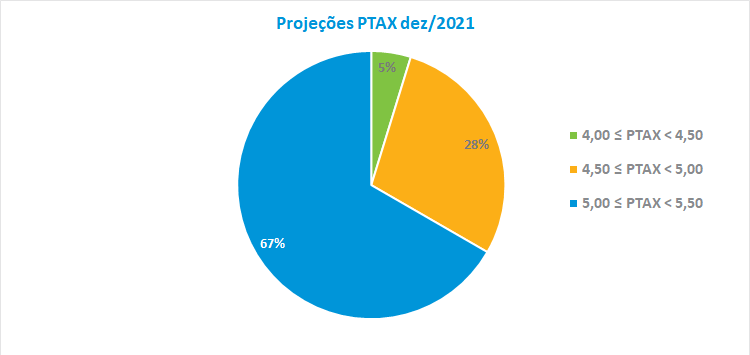

O grupo Macro manteve a projeção da taxa de câmbio em R$ 5,10 para o final de 2021, o que corresponde a uma valorização de 1,86% no ano. As previsões situadas entre R$ 5,00 e R$ 5,50 corresponderam a 67% das apostas. A mínima e a máxima registradas foram de R$ 4,25 e R$ 5,40, respectivamente.

Atividade econômica: grupo Macro prevê crescimento do PIB de 3,4% para 2021

No debate sobre atividade, os analistas reconheceram que o agravamento da pandemia trouxe mais riscos para o cenário previsto de recuperação moderada da economia para este ano. Foi lembrado que um eventual impacto negativo poderá ser atenuado nestes primeiros meses pelos efeitos dos desembolsos restantes do auxílio emergencial, antecipação do 13º salário dos aposentados e pagamento do abono. Em paralelo, o início do processo de vacinação e o período de recomposição dos estoques sinalizam estímulos relevantes para o nível de atividade e o mercado de trabalho.

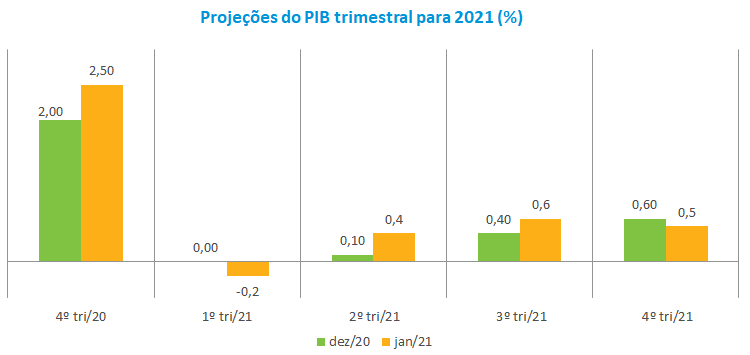

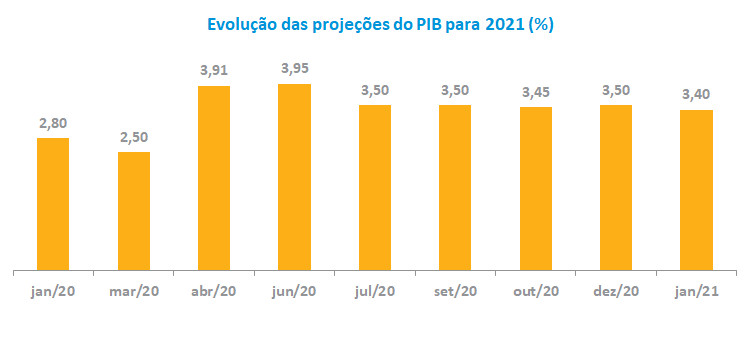

O PIB para 2021 sofreu leve revisão para baixo, de 3,5% para 3,4%, mantendo a expectativa de recuperação gradual, impulsionada em parte pelo carregamento estatístico do PIB do ano passado (carry over). A mínima e a máxima apuradas foram de reduções de 2,4% e 4,1%, respectivamente, refletindo em alguma medida o grau de incerteza dos analistas do grupo. Em relação ao PIB trimestral, o grupo Macro espera uma queda no primeiro trimestre (0,2%) e um avanço de 0,2% no segundo trimestre. Somente a partir do segundo semestre é que o ritmo de crescimento deverá registrar aceleração (0,6% e 0,5% no terceiro e quarto trimestres respectivamente).

Em relação ao PIB trimestral, o grupo Macro espera uma queda no primeiro trimestre (0,2%) e um avanço de 0,2% no segundo trimestre. Somente a partir do segundo semestre é que o ritmo de crescimento deverá registrar aceleração (0,6% e 0,5% no terceiro e quarto trimestres respectivamente).