English

English Espanhol

EspanholCarteira de pré-fixados longos exibe a maior rentabilidade do ano

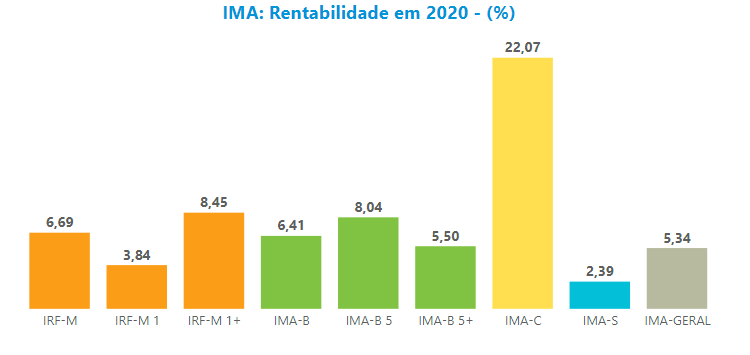

Em 2020, o IMA-Geral, que representa a carteira de títulos públicos em mercado, apresentou variação de 5,34% contra 12,82% registrados em 2019, encerrando o ano com variação em 194% do DI. Este desempenho é bem inferior aos resultados de 2019, sobretudo em razão dos efeitos da pandemia sobre a economia e seus reflexos nos preços dos títulos. Entre as carteiras do IMA, o IRFM rentabilizou 6,7%, correspondente à 140% do DI. Entre os subíndices, o IRFM 1+, com títulos pré-fixados acima de um ano, exibiu o melhor desempenho de toda a família de índices no ano, com retorno de 8,45%, performance corroborada pelo desempenho de 3,05% em dezembro. A valorização desses papéis foi impulsionada no final de 2020 pelo início da vacinação no exterior contra o coronavírus. Por sua vez, os títulos pré-fixados com prazo abaixo de um ano, e representados pelo IRFM 1, registraram a menor rentabilidade anual da família IRFM, com ganho de 3,84%, em função do aumento das expectativas de inflação. Diante disso, a variação em dezembro foi de 0,31%.

Entre as carteiras do IMA, o IRFM rentabilizou 6,7%, correspondente à 140% do DI. Entre os subíndices, o IRFM 1+, com títulos pré-fixados acima de um ano, exibiu o melhor desempenho de toda a família de índices no ano, com retorno de 8,45%, performance corroborada pelo desempenho de 3,05% em dezembro. A valorização desses papéis foi impulsionada no final de 2020 pelo início da vacinação no exterior contra o coronavírus. Por sua vez, os títulos pré-fixados com prazo abaixo de um ano, e representados pelo IRFM 1, registraram a menor rentabilidade anual da família IRFM, com ganho de 3,84%, em função do aumento das expectativas de inflação. Diante disso, a variação em dezembro foi de 0,31%.

Com relação aos títulos públicos indexados ao IPCA (Índice de Preços ao Consumidor Amplo), a carteira do IMA B rentabilizou 6,4% no ano. Entre os subíndices, a maior rentabilidade anual foi do IMA B5, índice que comporta títulos até cinco anos e indexados ao IPCA, com variação de 8,04%, performando 1,83% no mês. Esse resultado do ano, mesmo impulsionado pelo aumento da procura por títulos curtos para proteção inflacionária, ficou 39% abaixo em relação a variação de 2019 (13,15%). O IMA B5+ (composto por títulos com mais de cinco anos e indexados ao IPCA), que registrou a menor rentabilidade da família IMA B, encerrou o ano com ganho de 5,5%, variando 7,51% no mês. Apesar disso, em 2020 performou 82% abaixo da rentabilidade de 2019 (30,37%).

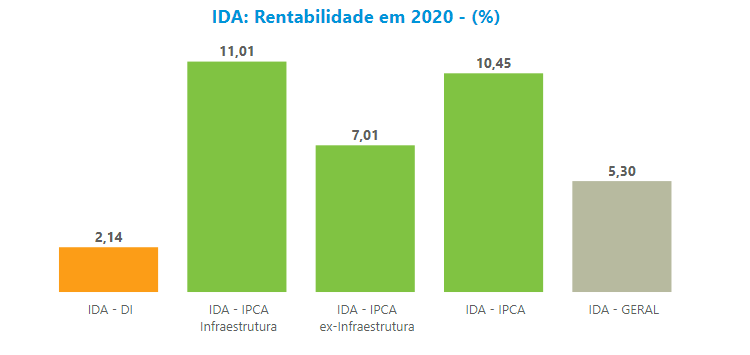

A redução da taxa de juros básica da economia nos últimos anos permitiu que o mercado de debêntures se consolidasse como fonte alternativa para captação de recursos pelas empresas e de aplicação por parte dos investidores. Contudo, a maior aversão ao risco imposta pela pandemia se refletiu na liquidez do mercado secundário. Em fevereiro de 2020, quando o Brasil tinha apenas um caso confirmado do vírus, 6,1% dos títulos fora das carteiras dos subscritores eram considerados líquidos, em contrapartida, em dezembro de 2020 esse número passou para 5,8%. O IDA-DI registrou rentabilidade anual abaixo da taxa DI, com rentabilidade de 2,14%, correspondendo a 78% do DI. É a segunda vez consecutiva que esse subíndice exibiu retorno abaixo do seu benchmark. O IDA-Geral variou 5,3% em 2020, enquanto os outros índices, IDA-IPCA, o IDA-IPCA Infraestrutura e o IDA-IPCA ex-Infraestrutura superaram a taxa DI em 2020, com 10,45%, 11,01% e 7%, nesta ordem. Em dezembro, o grande destaque deste segmento foi o IDA-IPCA Infraestrutura com variação de 3,78%.

O IDA-DI registrou rentabilidade anual abaixo da taxa DI, com rentabilidade de 2,14%, correspondendo a 78% do DI. É a segunda vez consecutiva que esse subíndice exibiu retorno abaixo do seu benchmark. O IDA-Geral variou 5,3% em 2020, enquanto os outros índices, IDA-IPCA, o IDA-IPCA Infraestrutura e o IDA-IPCA ex-Infraestrutura superaram a taxa DI em 2020, com 10,45%, 11,01% e 7%, nesta ordem. Em dezembro, o grande destaque deste segmento foi o IDA-IPCA Infraestrutura com variação de 3,78%.