Tokenização via blockchain próxima do ponto de inflexão: US$ 5 trilhões até 2030

O potencial de tokenização via blockchain está se aproximando de um ponto de inflexão e pode chegar a quase US$ 5 trilhões em valor até 2030, conforme o relatório "Money, Tokens and Games: Blockchain's Next Billion Users and Trillions in Value", lançado pelo Citi GPS no final de março.

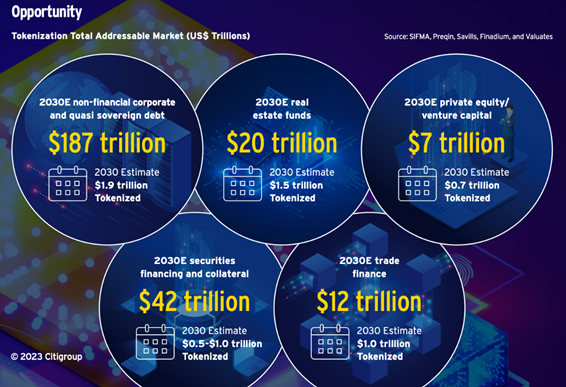

“Quase tudo de valor pode ser tokenizado e a tokenização de ativos financeiros e do mundo real pode ser o caso de uso matador que a blockchain precisa para impulsionar um avanço”, diz o documento. “Prevemos de US$ 4 trilhões a US$ 5 trilhões em títulos digitais tokenizados e US$ 1 trilhão em volumes de financiamento comercial em DLT (distributed ledger technology) até 2030.”

O relatório coloca a blockchain na categoria de tecnologias disruptivas seguindo as características listadas por Clayton Christensen no livro “The Innovator’s Dilemma”. Nesse caso, ativos programáveis tokenizados com liquidação atômica (instantânea e simultânea) são uma proposta de valor diferente do que o fiat money ou ativos financeiros existentes.

Como as tecnologias disruptivas, a adoção de blockchains públicas (por exemplo, criptomoedas), aconteceu inicialmente em comunidades de nicho, tecnologicamente experientes, mas também ocorreu entre aqueles que vivem em países periféricos aos principais mercados financeiros, incluindo Argentina, Nigéria e Ucrânia.

Aqui cabe uma ressalva importante: como envolve a transferência de valor financeiro, a blockchain entra no reino do dinheiro - um domínio altamente regulamentado na maioria dos países. Assim, aponta o relatório, embora a revolução da blockchain tenha iniciado “na periferia”, para ganhar impulso para adoção em massa ela precisa do apoio de instituições soberanas, instituições financeiras reguladas e grandes empresas.

Colocada em perspectiva, não é esperado que a blockchain tenha um “momento ChatGPT” de grande aceleração ou entusiasmo coletivo. Ela é uma tecnologia de infraestrutura de retaguarda, mais parecida com a computação em nuvem do que com a inteligência artificial ou o metaverso, com uma interface de consumo mais proeminente. Mas seus impactos serão importantes.

Os analistas sugerem que o próximo influxo de adoção de blockchain será impulsionado principalmente pelo aumento das moedas digitais de banco central (CBDCs) e a tokenização de ativos reais.

No que diz respeito à CBDC, o estudo do Citi casa com um relatório publicado pelo Bank of America, em janeiro, apontando que as CBDCs são o futuro do dinheiro. “Vemos DLTs e moedas digitais, incluindo CBDCs e stablecoins, como uma evolução natural dos sistemas monetários e de pagamento atuais.”

As projeções do Citi pontam para 2 a 4 bilhões de usuários potenciais de CBDCs até 2030, sendo que 50% deles estariam ligados a plataformas DLT.

Destaques do relatório:

- Uma nova geração de contratos está a caminho. Os smart contracts, suportados por blockchain, devem crescer seu uso em áreas como Imóveis/PropTech; pagamentos de caução; seguros; supply chain; gestão de infrações de SLAs e acordos de derivativos.

- Os benefícios significativos da tokenização, especialmente para fundos e títulos privados, provavelmente impulsionarão a aceitação do lado da demanda, deixando para trás reconciliações dispendiosas e falhas de liquidação até 2030.

- Eficiências operacionais, fracionamento e acessibilidade abrirão caminho para uma gama mais ampla de participantes do mercado.

- Além da tokenização do mercado privado, US$ 1 trilhão pode vir de Repurchased Agreements (repo), títulos e valores mobiliários.

O relatório cita muitas vantagens para essa adoção rápida, incluindo um instrumento de pagamento interoperável e o entusiasmo das economias em desenvolvimento. Mas reconhece, ao mesmo tempo, os riscos envolvidos, incluindo preocupações com a privacidade e a possibilidade de os usuários retirarem seus depósitos de bancos comerciais menores para migrar para CBDCs.

Para o seu radar

- Um paper do FMI (Fundo Monetário Internacional) explora a relação entre CBDCs e inclusão financeira. O relatório apresenta um modelo que incorpora o impacto da inclusão financeira para estudar as implicações da introdução de uma moeda digital do banco central de varejo (CBDC)

- A lavagem de dinheiro em criptomoedas aumentou muito nos últimos sete anos. Mas, ao mesmo tempo, os avanços no rastreamento da blockchain estão dificultando sua expansão, aponta o relatório da Chainalysis

English

English Espanhol

Espanhol