English

English Espanhol

EspanholGestoras de crédito privado lideram crescimento da indústria de fundos

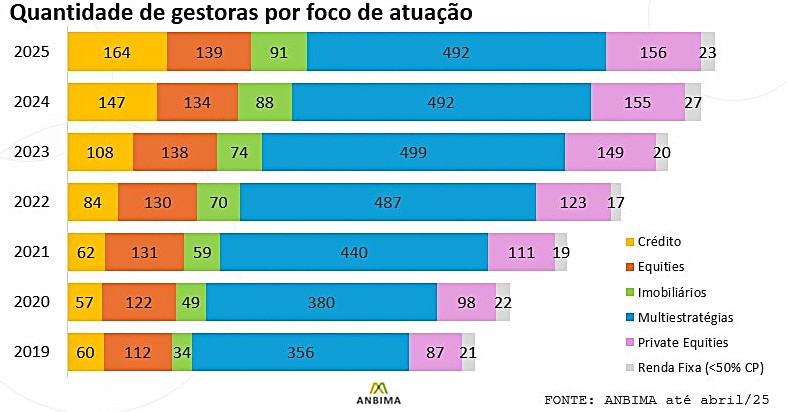

Número de gestoras com este foco de atuação quase triplicou nos últimos anosA quantidade de gestoras de fundos especializadas em crédito privado foi a que mais cresceu nos últimos seis anos frente a casas cujo foco de atuação são ações, mercado imobiliário, empresas fechadas, renda fixa e as que não têm uma especialidade específica (multiestratégias). É o que apontam dados da Associação. Até abril, havia 164 casas com foco em títulos de renda fixa privados (CDBs, LCIs, LCAs, CRIs, CRAs, debêntures e FIDCs) — em 2019, eram apenas 60. Ou seja, o número de gestoras de crédito privado avançou 173%.

“Neste período, os juros subiram de 2% para 15%, favorecendo ativos de renda fixa, sobretudo no crédito privado. Como muitos desses títulos são isentos de imposto de renda para pessoas físicas (exceto os CDBs e FIDCs), tornaram-se ainda mais atrativos nesse cenário, impulsionando o crescimento dessas gestoras”, afirma Pedro Rudge, diretor da ANBIMA.

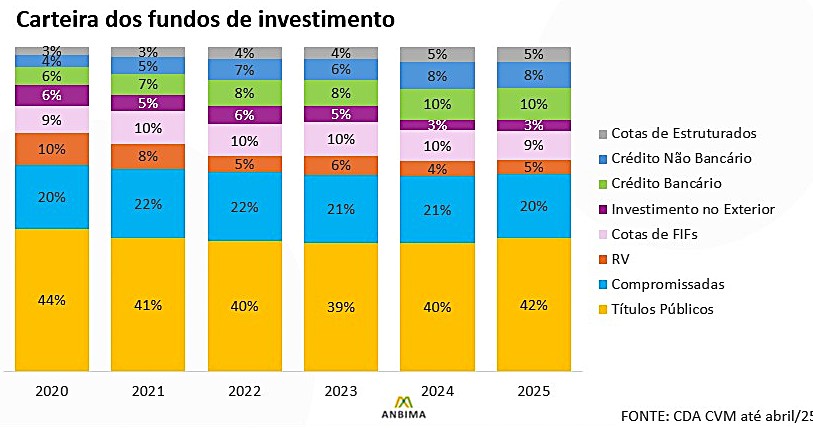

Como resultado, a participação do crédito bancário (CDBs, LCIs e LCAs) nas carteiras dos fundos passou de 6% para 10%, enquanto o crédito não bancário (debêntures, CRIs e CRAs) dobrou, de 4% para 8%. Juntos, esses ativos representavam 10% das carteiras em 2020 e chegaram a 18% em 2025.

A participação de fundos estruturados, como os de Direitos Creditórios (FIDCs), imobiliários (FIIs) e de investimento privado (FIPs) nas carteiras dos fundos também cresceu no período analisado, passando de 3% para 5%.

Em segundo lugar de crescimento no período analisado, ficam as gestoras que atuam no setor imobiliário, que saltaram de 34 para 91, ou seja, um aumento de 167%. Em terceiro, vêm as que investem em empresas fechadas (private equity), com avanço de 79%. O número de gestoras que atuam no segmento saltou de 87 para 156.

Já as gestoras multiestratégias (sem compromisso com nenhuma estratégia específica), que são maioria no mercado, cresceram 38%, de 356 para 492 casas. As gestoras especializadas em ações avançaram 24%, passando de 112 para 139 casas, enquanto as de renda fixa cresceram de 21 para 23, alta de 9,5%.