English

English Espanhol

EspanholTítulos de longo prazo registram as maiores rentabilidades em cenário de juros baixos

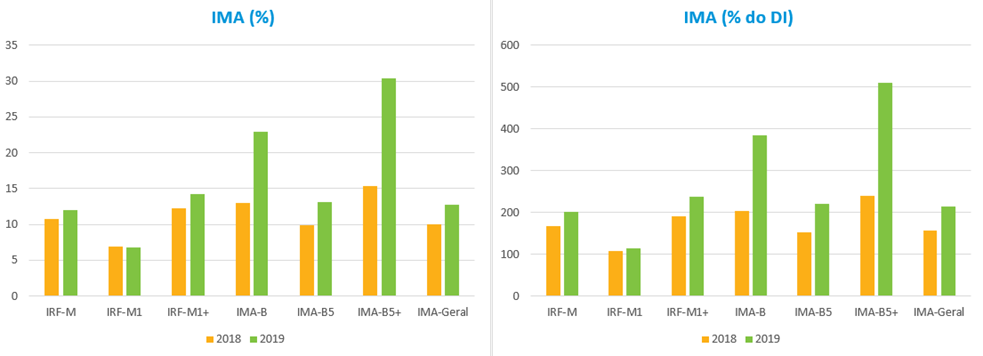

Em 2019, o IMA-Geral apresentou variação de 12,8% contra 10% registrados em 2018. Com a queda dos juros, o retorno desse índice correspondeu a 215% do DI, a relação mais alta entre os dois indicadores desde 2010. Entre os subíndices, o grande destaque foram os títulos públicos indexados ao IPCA, que registraram os melhores resultados de sua história. O IMA-B apresentou variação de 23% em 2019, equivalente a 385% do DI. O subíndice com maior peso dentro dessa modalidade, o IMA-B5+, encerrou o ano com ganho de 30,4%, quase o dobro em relação ao resultado de 2018 (15,4%). O IMA-B5 também apresentou performance positiva, rentabilizando 13,2% em 2019.

Esse resultado reflete o impacto da redução adicional dos juros ao inicialmente previsto no início do ano, em um contexto de cenário de inflação benigno e com a aprovação da reforma da previdência, o que reforçou a valorização dos títulos de prazos mais longos. Além disso, houve o reflexo da redução de juros pelos principais bancos centrais no mundo, devido ao risco de uma desaceleração do crescimento global, refletindo principalmente a disputa comercial entre os EUA e a China.

Os títulos pré-fixados, que apresentam menores prazos de vencimento, também encerraram 2019 com resultados positivos. O IRF-M rentabilizou 12% no ano, enquanto o subíndice IRF-M1+ apresentou o maior ganho do período com 14,2%. Mesmo o subíndice mais aderente ao cenário de curto prazo, que, por isso, apresenta risco e ganho menores, o IRF-M1, rentabilizou 6,8% no ano.

Em 2019 as debêntures se firmaram como fonte alternativa de investimento, em um ambiente de taxa de juros baixa. O aumento da atratividade desses ativos se reflete, sobretudo, na liquidez do seu mercado secundário. Em um exercício em que analisamos a trajetória da relação do número de ativos negociados sobre aqueles que estão em mercado e são elegíveis à negociação no secundário, foi observado aumento de 220 p.p. na liquidez ao longo de 2019. Em dezembro de 2019, 5% do mercado era considerado líquido, ao passo que ao final de 2018 esse número era de 2,8%.

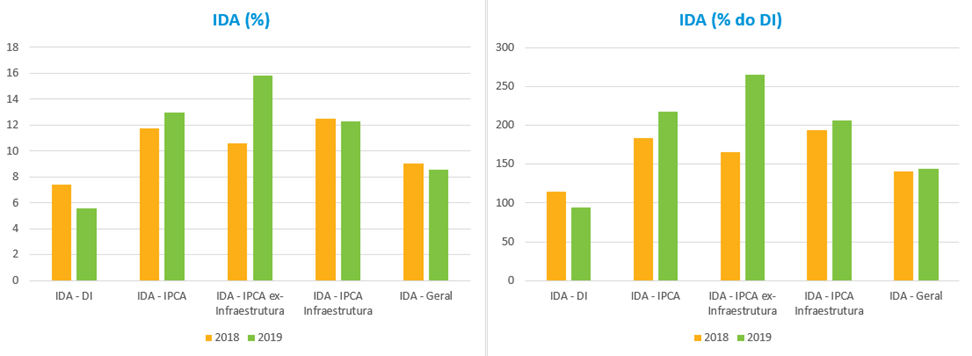

O IDA-IPCA, o IDA-IPCA Infraestrutura e o IDA-IPCA Ex-Infraestrutura rentabilizaram, em 2019, 13%, 12,3% e 15,8%, respectivamente. Enquanto todos esses índices variaram muito acima da taxa DI, o IDA-DI, rentabilizou 5,6% no ano, ou 94% do DI. É a primeira vez que o subíndice apresentou resultado menor que o seu benchmark. Esse movimento reflete a aversão dos investidores a esses títulos diante da menor rentabilidade auferida, especialmente no último trimestre, o que reforçou mais ainda a desvalorização desses papéis no mercado secundário, principalmente nos últimos meses do ano. O IDA-Geral registrou ganho de 8,6% em 2019.